Статьи

аналитические материалы

Стерник Геннадий Моисеевич, МАКРОЭКОНОМИЧЕСКИЕ УСЛОВИЯ И ПРОГНОЗ РАЗВИТИЯ РЫНКА ЖИЛЬЯ РОССИИ В УСЛОВИЯХ КРИЗИСА  (15.05.2009 г.)

(15.05.2009 г.)

|

Стерник Г.М.,

профессор кафедры «Экономика и управление городским строительством»

РЭА им. Г.В.Плеханова, главный аналитик Российской Гильдии риэлторов(ТМ)

МАКРОЭКОНОМИЧЕСКИЕ УСЛОВИЯ И ПРОГНОЗ РАЗВИТИЯ РЫНКА ЖИЛЬЯ РОССИИ В УСЛОВИЯХ КРИЗИСА

1. Макроэкономические условия функционирования рынка жилья

• В связи с мировым финансовым кризисом с весны-лета 2008 года иностранные банки прекратили кредитование и реструктуризацию долгов промпредприятий и застройщиков. К концу 2008 года внешний корпоративный долг России составил $500 млрд (около 30% ВВП). Он образовался в основном за счет получения банками и промпредприятиями (в том числе значительная доля – застройщиками) сравнительно дешевых и «длинных» кредитов. В августе-сентябре начался кризис ликвидности в банковской системе и остановка инвестиций в строительство. Одновременно резко сократилось кредитование населения, в первую очередь ипотечное.

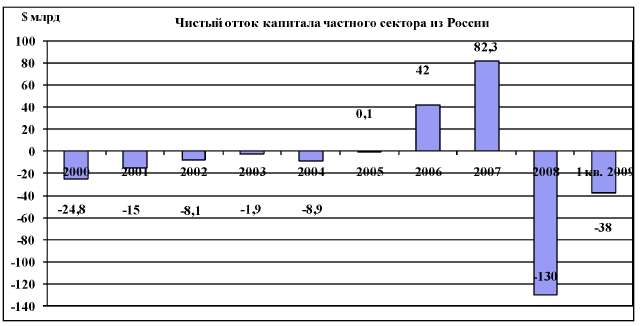

• Отток капитала частного сектора, который с 2000 по 2005 год постепенно уменьшался (с – 24,8 млрд. долларов), в 2006-2007 году достиг положительного сальдо (+42 и +82,3 млрд. долларов соответственно). В первом полугодии 2008 года приток продолжался, но в третьем квартале (в основном в сентябре) он обнулился, а в четвертом отток составил -129,9 млрд. В 1 квартале 2009 года отток продолжался (-38 млрд.).

|

||

|

|

||

|

||

|

|

||

|

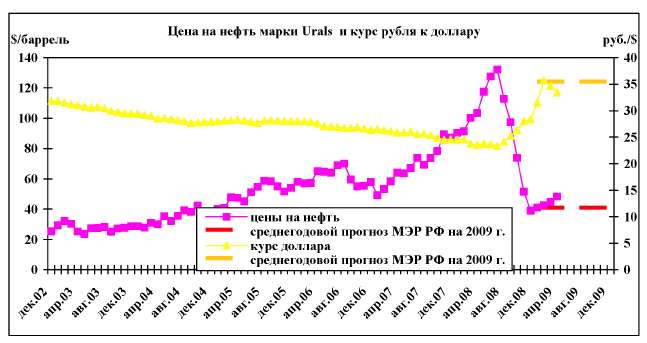

• Среднемесячная цена барреля нефти Urals с декабря 2002 г. по июль 2008 г. выросла с 25,3 до 132,1 доллара (в 5,22 раза). В связи с начавшимся летом-осенью мировым экономическим кризисом и падением спроса на энергоресурсы цена нефти к декабрю упала до 39,1 доллара (от верхней точки в 3,38 раза). В последние месяцы наметился незначительный рост (в апреле цена составила 48,3 доллара).

• Среднемесячный курс доллара в России с декабря 2002 г. по июль 2008 г. снизился с 31,84 до 23,35 рубля (на 27%). Затем началось ослабление рубля, и к декабрю курс вырос до 28,4 рубля, к февралю 2009 года до 35,75 рубля (от нижней точки на 53%). В последние три месяца происходит некоторое укрепление рубля (к апрелю курс снизился до 33,4 рубля за доллар).

|

||

|

|

||

|

|

||

|

||

|

|

||

|

2. Первые предвестники кризиса на рынке недвижимости - замедление объемов строительства и ввода жилья

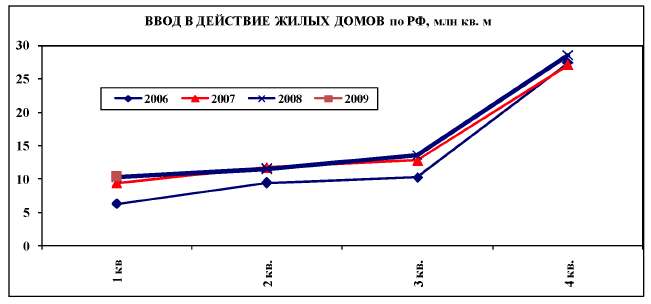

• Годовой объем ввода жилья в России с 2000 по 2007 год вырос с 32,3 до 61,0 млн кв. м, причем в 2006 году прирост составил 15,2%, в 2007 году 20,6%. В 2008 году прирост был незначительный (4,5%), ввод составил 63,8 млн кв. м (765,6 тыс. квартир). В 1-м квартале 2009 года объем ввода практически сохранился на уровне соответствующего периода прошлого года.

|

||

|

|

||

|

||

|

|

||

|

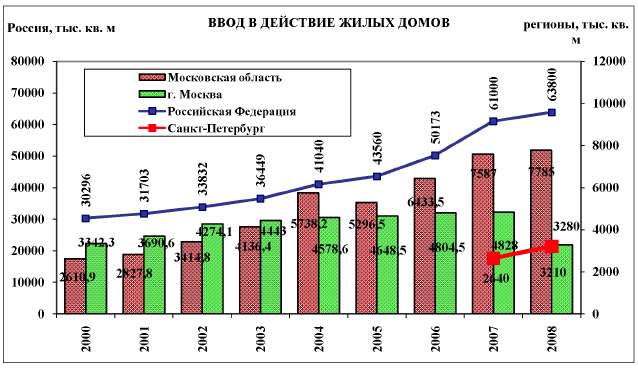

• В Москве с 2000 по 2007 год ввод жилья вырос с 3,03 до 4,83 млн кв. м, причем в последние годы темпы роста были минимальными, а в 2008 году введено 3,28 млн кв. м (прирост -32%). В Московской области с 2000 по 2008 год ввод вырос с 2,61 до 7,78 млн кв. м, в том числе прирост в 2008 году близок к нулю (-0,3%). В Санкт-Петербурге ввод составил в 2007 году 2,64 млн кв. м, в 2008 г. 3,21 млн кв. м (прирост +21,8%).

|

||

|

|

||

|

|

||

|

||

|

|

||

|

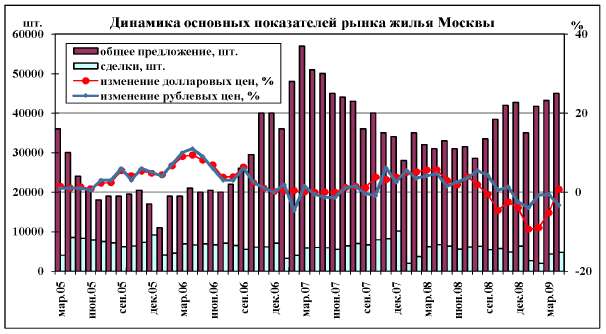

3. Динамика основных показателей рынка жилья (на примере Москвы)

• Согласно данным Управления ФРС г. Москвы, число сделок купли-продажи столичных квартир сократилось в 2008 году по сравнению с 2007 годом на 16% (65,12 и 78,82 тыс. соответственно). В 4 квартале ежемесячный объем сделок снизился с 6-7 тыс. до 2-2,5 тыс. Число сделок, заключенных в первом квартале 2009 года (8993) и в апреле (4757), на 23-24% ниже аналогичного показателя 2008 года. Спад объема сделок прекратился.

• Количество сделок купли-продажи жилья с использованием ипотеки в 1 квартале 2009 года оказалось ниже аналогичных величин 2008 и 2009 годов более чем на 63%. Доля ипотечных сделок, достигшая в Москве в 3 квартале 2008 года 28-30%, снизилась до минимальных значений.

|

||

|

|

||

|

||

|

|

||

|

|

||

|

• Общий объем предложения начал расти с сентября, и вырос с 20-25 тыс. до 35-40 тыс. в декабре. В декабре-январе в связи с начавшейся девальвацией рубля и падением цен (в долларовом эквиваленте) продавцы ушли с рынка, и объем вновь поступающего предложения снизился с 10-12 тыс. до 2-4 тыс. В феврале-марте, в связи с остановкой девальвации рубля, начали возвращаться на рынок и продавцы (убедившиеся в возможности сохранения вырученных от продажи жилья денежных средств), и покупатели (прирастившие рублевый эквивалент своих долларовых сбережений и убедившиеся в бессмысленности дальнейших инфляционных ожиданий).

• Период экспозиции квартир с сентября 2008 г. по январь 2009 г. вырос с 50-55 дней до 104 дней, к апрелю понизился до 79 дней.

|

||

|

|

||

|

||

|

|

||

|

• Таким образом, к настоящему времени наметились признаки стабилизации на рынке (объемы предложения приближаются к среднестатистической норме, объемы сделок больше не уменьшаются, срок экспозиции квартир несколько сокращается), что привело к замедлению темпов падения рублевых цен, а вместе с тенденцией к укреплению рубля – к переходу темпов изменения долларовых цен в положительную полуплоскость.

|

||

|

|

||

|

|

||

|

||

|

|

||

|

4. Ценовая ситуация

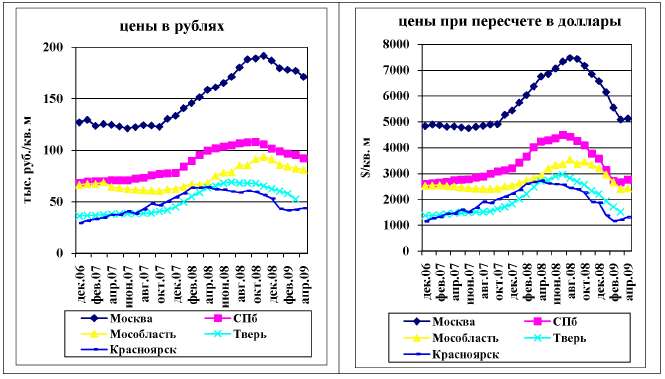

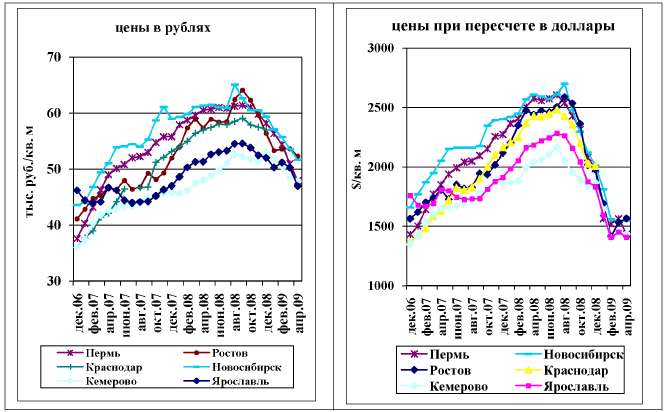

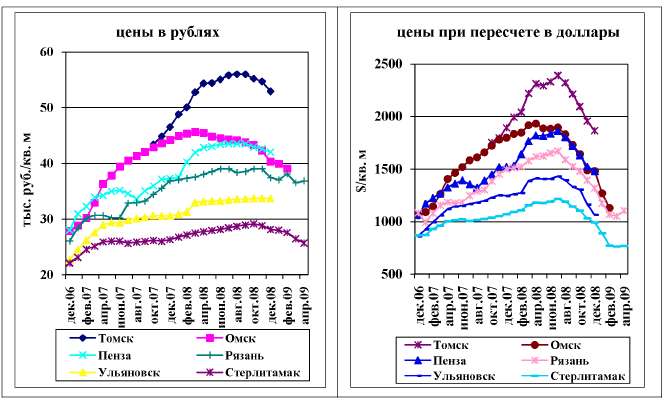

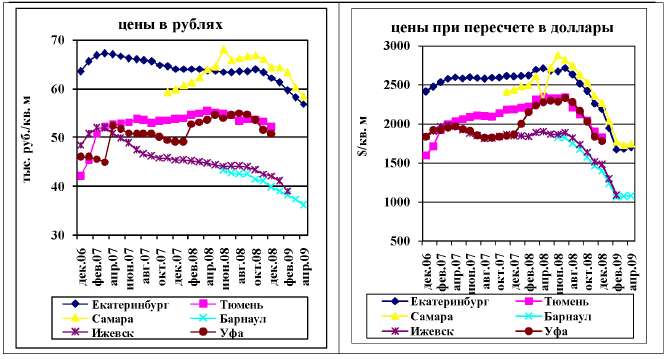

• В 2007-2008 году почти во всех городах продолжался рост цен, особенно высокими темпами – в долларовом эквиваленте. В 4 квартале началось снижение как рублевых, так и особенно долларовых цен. Графики для различных городов России сведены в 4 группы с близким характером динамики цен.

Динамика средней удельной цены предложения жилья в городах России

|

||

|

|

||

|

||

|

|

||

|

|

||

|

||

|

|

||

|

||

|

|

||

|

|

||

|

||

|

|

||

|

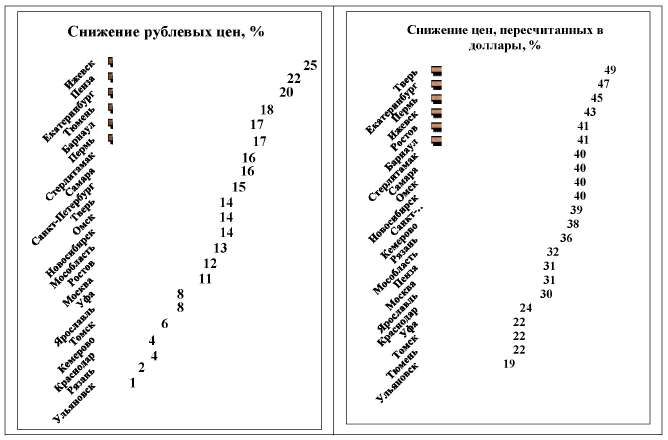

• К марту-апрелю 2009 года рублевые цены в городах выборки снизились от исторического максимума, достигнутого в июне-сентябре 2008 года, на 1-25%, в пересчете на доллары – на 19-49% (в Москве соответственно на 11% и 31%).

Снижение цен предложения жилья от исторического максимума к марту-апрелю 2009

года

|

||

|

|

||

|

||

|

|

||

|

|

||

|

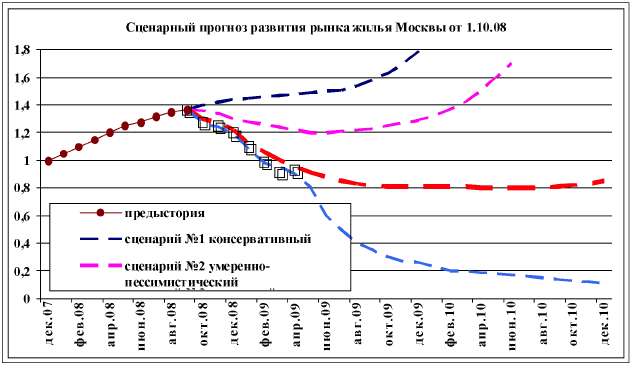

5. Сопоставление прогноза от 1.10.08 с фактическими данными

В условиях наступившей турбулентности внешней среды все разнообразие возможных вариантов развития ситуации на рынке недвижимости в начале октября 2008 года мы свели к четырем сценариям1.

|

||

|

|

||

|

||

|

|

||

|

Сценарий №1 – консервативный: «мягкий» переход к стабилизации по аналогии с 2007 годом - до лета 2009 года, а затем новая стадия роста цен. Этот сценарий был актуален до весны 2008 года, а рассчитанный по математической модели прогноз изменения уровня цен до сентября подтверждался фактическими данными.

Сценарий №2 – умеренно-пессимистический: «жесткий» переход к стабилизации по аналогии с 2004 годом. При таком сценарии с октября-ноября было возможно начало снижения цен предложения жилья в Москве, и в течение полугода, по нашей экспертной оценке, цены в долларах должны были снизиться на 5-10%, а затем снова начнется рост. Сохранение этого сценария в течение 2009 года требовало высокой эффективности действий финансовых властей и игроков рынка, поддержанных общенациональным консенсусом элит, медиа-сообщества и населения. К сожалению, уже в декабре стало ясно, что в реальности этот сценарий не реализовался.

Сценарий №3 – кризисный: несмотря на объявленные властями решения (слишком медленно переходящие в стадию действий), финансовый кризис в России переходит в экономический – через сокращение персонала в финансовом, торговом, строительном секторе, затем по цепочке – сокращение заказов и увольнения в металлообработке, энергетике, в производстве строительных ресурсов и т.д. В результате падает платежеспособность населения и соответственно – спрос на жилье. Начинается масштабный процесс слияний-поглощений в строительном секторе. При этом сценарии ожидалось, что цены на жилье в Москве к

|

||

|

|

||

|

|

||

|

середине 2009 года в долларовом эквиваленте могут снизиться относительно сентября 2008 г. на 40-45%, а относительно декабря – на 30-35%. С ноября-декабря реализуется именно этот сценарий.

Сценарий №4 – катастрофический: несмотря на принятые властями США, Евросоюзом и поддержанные другими странами (в том числе Россией) меры, мировая финансовая система, основанная на долларе, окончательно рухнет, и создание какой-то новой системы потребует значительных усилий и времени. Начнется переход к бартерному товарообмену между странами, дополненному ограниченным использованием региональных валют. Вследствие искажения структуры импорта экономика США, Европы, а также России и иных стран (в том числе и рынок недвижимости) рухнет вслед за финансами, и для восстановления (при оптимистической оценке сдерживания вооруженных конфликтов) потребуются годы, если не десятилетие. Этот сценарий все еще не потерял свою, пусть и незначительную, вероятность реализации.

6. Перспективы

Реально ситуация развивалась близко к сценарию №3 (фактическое снижение цен в долларовом выражении оказалось пока даже больше прогнозируемого). В настоящее время можно констатировать, что рынок заканчивает стадию кризисного падения и переходит к стадии депрессивной стабилизации.

В отличие от кризиса 1998-1999 годов, форма ценового тренда которого имела вид U, в текущем кризисе начало роста цен ожидается в 2011-12 году, и рост не будет столь быстрым, как в 2000-2001 годах (форма тренда – L).

В 2009-2010 году объемы ввода жилья снизятся. Произойдет изменение структуры жилого строительства (в том числе по причинам увеличения доли бюджетного финансирования) от объектов бизнес-класса в пользу домов эконом-класса с меньшими площадями квартир и меньшим уровнем цен. Уменьшится и предложение, но его структура, наоборот, изменится в пользу высококачественного жилья, а жилье эконом-класса получит статус муниципального и не выйдет на открытый рынок. К концу 2010 года, в условиях восстановления платежеспособного спроса при сокращенном объеме строительства и предложения жилья, может начаться медленное повышение цен на жилье до уровня, обеспечивающего рентабельность девелопмента.

Средняя доходность строительного бизнеса снизится и в дальнейшем не вернется на те нецивилизованные уровни, на которых она была вчера. Крупные игроки, выжившие на рынке, расстанутся со своей агрессивной стратегией, и будут лучше просчитывать варианты бизнеса. В целом рынок сделает новый серьезный шаг в своем становлении и развитии.

© Стерник Г.М.. 15.05.09.

1 Стерник Г.М. Рынок жилья городов России в 2008 году: состояние и перспективы. – Доклад на конференции Петербургского жилищного конгресса 1.10.08, www.realtymarket.ru.

|

||

|

|

||