Статьи

методические материалы

Г.М.Стерник, С.Г.Стерник. Факторы и тренды развития российского рынка многоквартирного жилья по итогам 2017 года  (Статья опубликована в третьем номере журнала «Жилищные стратегии» за 2018 год)

(Статья опубликована в третьем номере журнала «Жилищные стратегии» за 2018 год)

ВВЕДЕНИЕ

Настоящее исследование продолжает серию ранее опубликованных авторских квартальных и годовых научных исследований состояния и тенденций жилищного рынка городов России [19]. Основными источниками данных являются порталы Росстата, Росреестра, ЦБ РФ, ЕРЗ (Единый реестр застройщиков), аналитических центров и компаний-участников рынка, включая собственные данные ООО «Стерникс Консалтинг». В исследованную выборку настоящей работы входят 27 городов и один регион (Московская область, по которой приводятся усредненные по городам данные), в том числе 21 город, являющийся центром субъектов РФ, с совокупной численностью населения более 43 млн чел.

Для удобства чтения изложение разбито на 5 смысловых частей:

- методология исследования;

- макроэкономические и институциональные условия развития рынка недвижимости: состояние и перспективы;

- показатели и тенденции спроса, включая мониторинг ипотечного рынка;

- строительство, ввод, предложение;

- ценовая ситуация и прогноз отраслевой доходности инвестиций на рынке городского жилья.

1. Методика исследования

1.1. Термины и определения, используемые в работе

Обработка и интерпретация данных в работе осуществляется в соответствии с положениями работы: Стерник Г.М., Стерник С.Г. Методология моделирования и прогнозирования жилищного рынка: монография. — Москва: РГ-Пресс, 2018. - 584 стр. [4], включая единообразное трактование и применение следующих понятий:

1. Объем спроса на недвижимость — средний в заданном периоде объем спроса соответствующей категории. Используется для расчета соотношения спрос/предложение.

2. Категории спроса на рынке жилой недвижимости: спрос-потребность, совокупный платежеспособный спрос, потенциальный платежеспособный спрос, предъявленный спрос, предъявленный спрос с перетеканием между смежными рынками (первичным и вторичным, арендным), удовлетворенный (реализованный) спрос.

Спрос-потребность — разность между желаемым (по европейским и мировым стандартам стиля жизни) и фактическим (объем жилищного фонда за исключением ветхого, аварийного и требующего капитального ремонта) уровнем средней обеспеченности качественным и комфортным жильем населения города.

Совокупный платежеспособный спрос — объем жилой недвижимости, которое население могло бы приобрести на рынке за счет своих накоплений.

Потенциальный спрос — объем жилой недвижимости, который покупатели предполагают приобрести на рынке в течение ближайших 3–5 лет за счет всех источников финансирования (собственные сбережения, кредиты, зачет имеющегося жилья, государственные сертификаты и т. д.).

Предъявленный спрос — объем жилой недвижимости, который покупатели предполагают приобрести на рынке в ближайшие полгода-год при текущем уровне цен за счет всех источников финансирования, с учетом изменения склонности населения к расходованию сбережений при изменении экономической ситуации в стране и регионе, степени недоверия к застройщикам, условий ипотечного кредитования, ожиданий изменения уровня цен.

Предъявленный спрос с перетеканием между смежными рынками — объем спроса, формирующийся на каждом из рынков в результате перетекания от рынка с дефицитом предложения к рынку с избыточным предложением.

Удовлетворенный (реализованный) спрос — предъявленный в текущем периоде спрос, удовлетворенный в форме сделки, направленной на приобретение жилой недвижимости (прав требования на строящийся объект). Приблизительно равен объему поглощения.

3. Текущий объем строительства жилья — объем строящегося в исследуемом периоде жилья (в количестве корпусов, помещений и площадей). Разделяется на объем строительства муниципального (социального) жилья и объем строительства коммерческой жилой недвижимости.

4. Объем незавершенного строительства — публикуется Росстатом по итогам года.

5. Суммарный объем строительства за период — объем незавершенного строительства за предшествующий год плюс суммарный объем нового (вновь начатого) строительства за прошедшие месяцы. Используется для расчета объема инвестиций в строительство и соотношений ввод/строительство и строительство/предложение.

6. Объем ввода жилья — суммарный за период объем завершенного строительства (сдачи объектов в эксплуатацию).

7. Суммарный объем предложения недвижимости — объем предложения на конец предшествующего периода плюс объем нового бесповторного предложения за прошедшие месяцы минус объем поглощения. Используется для расчета соотношения строительство/предложение.

8. Объем нового бесповторного предложения — объем вновь появившегося в заданном периоде предложения.

9. Средний за период объем предложения — среднее значение объема предложения за период по данным об объеме предложения на продажу или вакантного предложения в аренду в каждом месяце периода. Используется для расчета соотношения спрос/предложение.

10. Объем поглощения недвижимости — суммарный за период объем продажи строящихся объектов/помещений (прав требования на объекты/помещения в соответствии с 214-ФЗ) на первичном рынке, купли-продажи (мены) на вторичном рынке, сдачи в аренду на рынке аренды, выраженный в количестве сделок и/или объеме площадей.

11. Показатели ликвидности объектов недвижимости в различных сегментах рынка:

— на вторичном рынке купли-продажи/аренды отдельных зданий или помещений — средний период экспозиции, т. е. среднее по рынку время между первым выставлением объекта (помещения или дома) на рынок и уходом с рынка;

— на первичном рынке продажи/аренды помещений в строящихся зданиях — доля поглощенных помещений (площадей) от общего количества помещений (площадей) в объектах;

— на первичном и вторичном рынке аренды помещений в БЦ, ТЦ, складских комплексах — изменение за период доли вакантных помещений (площадей) от общего количества помещений (площадей) в объектах.

12. Доступное жилье — это жилье определенного качества и размера, которое семья с определенным уровнем доходов может приобрести по рыночной стоимости, используя свои сбережения, накопленные из своих текущих доходов за разумный период времени при необходимом уровне текущих расходов, возможно, с учетом стоимости имеющейся квартиры, а также используя при необходимости ипотечное кредитование и/или государственную поддержку, и при этом ее текущих доходов достаточно для обслуживания полученного кредита с момента приобретения жилья.

13. Коэффициент доступности жилья для населения определенной доходной группы — срок, в течение которого семья (домохозяйство) может накопить средства, достаточные для приобретения доступной по цене и площади квартиры, возможно, с зачетом имеющейся квартиры.

14. Доля населения определенной доходной группы, которой доступно жилье — доля населения города в составе домохозяйств, для которой коэффициент доступности жилья определенного качества/размера не превышает три года.

15. Доля населения определенной доходной группы, которой доступен ипотечный кредит — доля населения города, которая может выполнить условия банковского андеррайтинга при покупке квартиры определенного размера/качества по уровню доходов домохозяйства.

16. Планируемый объем ипотечного кредитования — планируемый властями (на основе прогнозов АИЖК) объем кредитования в денежном выражении.

17. Объем предложения ипотеки в натуральном выражении — рассчитанный с учетом прогнозируемой динамики цен потенциальный объем прокредитованных площадей.

18. Объем предложения ипотечных кредитов — потенциальное количество выданных кредитов (с учетом площади приобретаемого жилья на вторичном и первичном рынке).

19. Предъявленный объем спроса на ипотеку — суммарная доля населения различных доходных групп, которым доступен ипотечный кредит при покупке квартир различного качества/размера, скорректированная на величину предъявленного спроса на квартиры.

20. Объем поглощения ипотечных кредитов — количество выданных ипотечных кредитов с учетом ограничений по доступности (в силу уровня доходов населения) и по наличию ипотечного предложения, а также предложения квартир на рынке.

21. Соотношение суммарного дохода от всех операций данного вида на рынке к суммарным затратам.

22. Виды операций инвестирования в недвижимость: дилерские (покупка объекта и последующая продажа), рентные (покупка объекта и последующая сдача в аренду), девелоперские (строительство объекта и последующая продажа объекта/помещений или сдача в аренду).

23. Под прогнозом понимается методически обоснованное описание возможных состояний системы в будущем и сроков достижения этих состояний, а процесс разработки прогнозов называют прогнозированием. Высказывания экспертов о будущем системы, не основанные на расчетах, принято называть предсказанием или экспертным прогнозированием.

22. Область прогнозного исследования – диапазон изменения изученных фактических (исторических) данных и прогнозируемых показателей.

Глубина предыстории – протяженность (количество интервалов) имеющихся/изученных наблюдений (по параметру или по времени).

Горизонт прогноза – количество интервалов за пределами изученного, на которое производится прогноз.

23. В зависимости от горизонта прогноза, прогнозирование может быть сверхкраткосрочным, краткосрочным, среднесрочным, долгосрочным, сверхдолгосрочным.

Конкретная величина допустимого горизонта для каждого из этих видов прогноза зависит от физического (экономического) содержания задачи, общеэкономической ситуации, состояния конкретного сегмента рынка, и может существенно меняться. Так, правительственные среднесрочные прогнозы развития экономики России имеют горизонт в 3 года. В настоящее время на рынке недвижимости России мы рассматриваем в качестве сверхкраткосрочного – прогноз на 1-3 месяца, краткосрочного – на год-полтора, среднесрочного – на три-пять лет, долгосрочного – на 5-10 лет, сверхдолгосрочного – на 25-30 лет.

24. Достоверность прогноза оценивается погрешностью прогноза и ошибкой прогноза.

Погрешность прогноза – это ожидаемая или фактическая величина (оцениваемая с заданной доверительной вероятностью) отклонения прогнозируемой величины от среднего прогнозного значения.

Ошибка прогноза – это ожидаемая вероятность реализации прогноза с погрешностью более заданной.

Достоверность прогноза может быть ожидаемой, прогнозируемой (априорной), а также фактической (апостериорной), рассчитанной после истечения периода прогнозирования на основе накопленных фактических данных за этот период.

Необходимо отличать понятие погрешности (ошибки) прогноза от понятия ошибки статистической модели (аппроксимации). Вторая выражает степень приближения модели к фактическим данным в период предыстории, в то время как первая – возможное в будущем отклонение фактических данных от прогноза.

25. Ретроспективная проверка и корректировка прогноза – это сопоставление фактических данных с ранее рассчитанным прогнозом и пересчет (при необходимости) прогноза до истечения срока его действия (горизонта прогноза) при изменении ситуации и/или отклонении фактической динамики от прогнозируемой. Корректировка может проводиться в любой момент, но обязательным является анализ динамики и принятие решения о проведении или непроведении корректировки по истечении половины срока прогноза.

26. Методика прогнозирования – документ, описывающий перечень и порядок подготовки исходных данных (экзогенных переменных), перечень выходных показателей (эндогенных переменных), а также модель для прогнозирования, ее допущения и ограничения, структуру и порядок расчетов по модели.

1.2. Основные положения методологии исследования

Содержание общего анализа рынка недвижимости

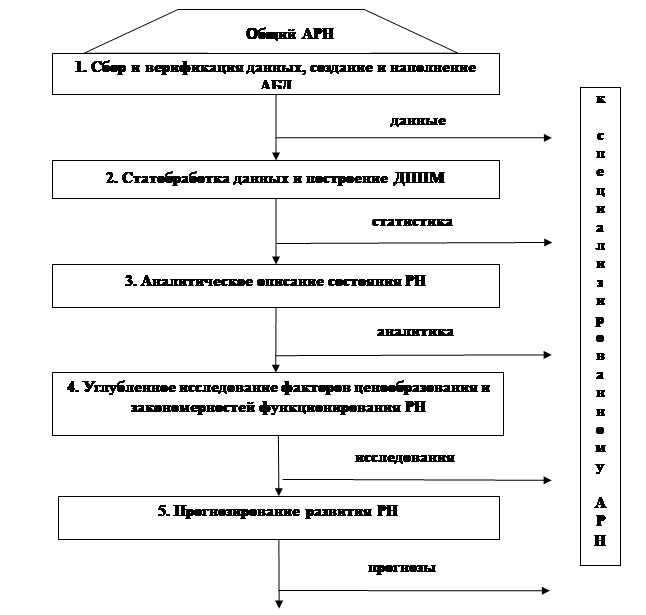

Общий анализ рынка недвижимости (РН) включает ряд этапов: сбор и верификация данных, создание и наполнение аналитических баз данных (АБД); статистическая обработка данных и построение дискретной пространственно-параметрической модели (ДППМ) состояния сегмента рынка в рассматриваемом периоде; исследование факторов ценообразования и закономерностей функционирования РН; прогнозирование развития РН (рис. 1).

Рисунок. 1. Общий алгоритм (этапы и продукты) АРН

Результаты общего (универсального) анализа используются не только для объявленной цели (анализ рынка в интересах различных операторов рынка), но и в качестве данных для последующего специализированного анализа рынка (например, в интересах инвестиционного анализа конкретных проектов, оценки объектов недвижимости и др.).

Содержание отдельных этапов общего анализа рынка сводится к следующему:

1. Сбор и верификация данных, создание и наполнение АБД.

1) Сбор данных о строительстве объектов и предложении объектов/помещений на продажу (в аренду), о проведенных сделках. Источники данных - риэлторские базы данных (БД) агентств недвижимости, объединенных БД ассоциаций, мультилистинговые системы (МЛС), публикации на сайтах компаний, в СМИ, проектные декларации застройщиков и т.д.

2) Сбор данных о внешних макро- и мезоэкономических условиях функционирования рынка недвижимости. Источники данных - публикации Росстата, региональных и местных статорганов, ЦБ РФ, Минэкономразвития РФ, специализированных институтов макроэкономического анализа и т.д.

3) Сбор данных о развитии, а также планах и намерениях властей по развитию территории и отрасли. Источники данных - публикации Росстата, региональных и местных статорганов, федеральных, региональных и местных властей.

4) Построение аналитических баз данных (АБД), включая Реестры строящихся и существующих объектов, БД предложения, сделок.

5) Верификация данных.

2. Статистическая обработка данных и построение дискретной пространственно-параметрической модели (ДППМ) состояния сегмента рынка в рассматриваемом периоде.

1) Расчленение выборки строящихся объектов, предложений, сделок на подгруппы (кластеры) в соответствии с принятой методикой классификации по местоположению (зонам), качеству (классам или типам), размеру, стадии строительства и другим признакам.

2) Статобработка каждой выборки.

3) Построение ДППМ и ее оптимизация.

3. Аналитическое описание состояния сегмента рынка.

1) Описание (в текстовом и графическом виде) состояния показателей сегмента рынка в текущем периоде и накопленной динамики за предшествующие периоды.

2) Описание состояния внешних условий, влияющих на показатели сегмента рынка.

3) Качественный анализ влияния внешних факторов и выявление причин полученных изменений состояния рынка.

4. Исследование факторов ценообразования и закономерностей функционирования рынка.

1) Выявление закономерностей функционирования РН с учетом специфики состояния отечественной экономики и рынка по результатам статистического мониторинга.

2) Эконометрические исследования взаимодействия различных показателей РН и влияющих на них факторов.

3) Социологические исследования поведенческих закономерностей субъектов рынка.

4) Квалиметрические исследования показателей качества информационных объектов (зон местоположения по привлекательности для проживания, территорий по инвестиционной привлекательности, объектов недвижимости по качеству проекта) и их рейтинговая оценка.

5) Разработка методического обеспечения исследований РН.

5. Прогнозирование развития РН.

1) Выявление тенденций развития РН.

2) Разработка экспертных и расчетных прогнозов развития РН (долгосрочных, среднесрочных, краткосрочных).

3) Разработка и совершенствование математических моделей функционирования РН и методик прогнозирования.

Содержание регулярных годовых обзоров жилищного рынка России, публикуемых с 1996 года, определялось наличием данных, которые удавалось собрать – в первую очередь это данные о ценовой ситуации на вторичном, а затем и на первичном рынке, в последующем - данные об объемах предложения и поглощения, и лишь в последние 8-10 лет были охвачены практически все показатели, характеризующие рынок. При этом, по мере расширения перечня анализируемых показателей приходилось отказываться от изложения результатов всех этапов исследования, а также от детализации анализа, т.е. дифференциации показателей по кластерам местоположения в городе, класса качества объектов и др. факторам (эти данные приводились в отдельных ежемесячных мониторинговых отчетах по отдельному городу). В настоящей работе излагаются результаты этапов 3 и 5 общего анализа жилищного рынка.

Индикаторы (показатели) рынка недвижимости, подлежащие определению и прогнозированию

Моделирование такой сложной системы, как рынок недвижимости, требует накопления данных и изучения динамики показателей всех основных свойств рынка. К ним относятся:

- ценовая ситуация на первичном и вторичном рынке;

- объем строительства и ввода объектов – коммерческих и муниципальных;

- объем предложения на первичном и вторичном рынке;

- объем спроса различных категорий (спрос-потребность, потенциальный платежеспособный спрос, предъявленный спрос);

- размер объектов;

- объем операций (оборот рынка, объем поглощения); емкость, денежный оборот рынка;

- ликвидность объектов на вторичном, первичном рынке, рынке аренды;

- доступность объектов различного качества и размера для различных по доходам групп населения;

- доходность инвестиций в недвижимость (при дилерских, рентных, девелоперских операциях на рынке).

Методики определения исследуемых показателей приведены в следующих подразделах.

1.3. Верификация данных

Верификация данных включает 5 этапов.

Актуализация текущего листинга. По мере приема и учета информации о предложении объектов недвижимости в базе агентств недвижимости, с определенной периодичностью производится актуализация заявок (как правило, телефонным звонком лицу, выставившему заявку). В настоящее время во многих городах эту работу выполняют специализированные информационные компании, ведущие объединенные базы данных (мультилистинговые системы, МЛС). Однако, перед включением предложений из риэлторской базы в АБД необходимо провести актуализацию хотя бы предложений с наибольшим сроком экспозиции.

Чистка от артефактов (пропусков и ошибок). Содержание этапа заключается в проверке ключевых параметров объекта и предложения, без которых невозможна обработка БД: проверка на нуль цены, проверка соотношения общей и полезной площади, и т.д. Если запись об объекте не соответствует предъявленным требованиям, он исключается из БД.

Выделение «уникальных объектов» (очистка от «повторов» и «дублей», фиктивных заявок). При сборе данных из различных источников возможно появление в АБД т.н. «повторов» (записей предложения одного и того же объекта от различных фирм) и «дублей» (нескольких записей предложения одного и того же объекта в течение одного заданного для анализа периода). «Дубли» появляются при несовпадении периода актуализации информации (например, неделя) с периодом, заданным для анализа (например, месяц). Кроме того, необходимо по возможности исключать т.н. «фиктивные» заявки, которые формируются риэлторами для «прощупывания» рынка (например, одна и та же квартира с разной ценой предложения).

При этом возможны некоторые отличия в параметрах объекта (площадь, высота потолка и т.п.), цене предложения (зависящие от ценовой политики различных фирм, а также возникающих вследствие корректировки цены предложения продавцом). Кроме того, даже при совпадении всех параметров нескольких записей (например, при объединении четырех недельных баз данных в общую месячную) возникает искусственное увеличение объема выборки и несоответствие этой величины реальному объему предложения на рынке.

Сущность этапа состоит в выделении уникального объекта для последующей замены нескольких записей о его предложении на продажу (или в аренду) на одно предложение. В зависимости от формата описания объекта применяются различные варианты алгоритма: «строгая» (при наличии в базе точного адреса) и «мягкая» очистка.

Восполнение недостающей информации. Как правило, в риэлторских базах данных отсутствует (либо представлена в неявном виде) информация, необходимая для определения сроков экспозиции объектов (дата первого выставления на продажу и снятия с продажи), для классифицирования объекта по качеству (детальные характеристики объекта) или по местоположению (номер дома). Восполнение недостающей информации – самая сложная задача аналитика при создании и ведении АБД.

Исключение объектов по «выскакивающим» значениям цены. Одним из способов очистки БД от артефактов, привлекательных по легкости автоматизации, является дополнительная проверка записи цены предложения (или удельной цены), даже если она не равна нулю. Необходимо исключить из БД предложения с заведомо неверной записью цены, или заведомо заниженной или завышенной ценой. Для этого применяются различные приемы: вводятся ограничения на минимум и максимум удельной цены (самый простой, но грубый способ), производится принудительное исключение по одному объекту с самой малой и самой большой удельной ценой, наконец, на основе применения методов математической статистики производят исключение по правилу «трех сигм». Последний, наиболее правильный способ применяется после предварительного разбиения совокупности предложений на кластеры и статистической обработки каждой выборки. Особенности его применения на рынке недвижимости приведены ниже.

1.3. Ценовая ситуация

Определение ценовых показателей производится выборочным методом.

Статистическая обработка выборок стандартными методами математической статистики затрудняется тем, что, по опыту многолетних исследований, характер распределений цен в различных сегментах рынка отличается от нормального (гауссовского) – они имеют выраженную левую асимметричность (поджаты слева, растянуты справа). Опыт показал, что принудительное приведение выборок к нормальности отсекает самые дорогие объекты, которые хотя и имеют малую долю по количеству в распределении, но она весьма значительна в суммарном ценовом объеме рынка и дает значительную погрешность в определении средних цен в выборке. Есть и другие особенности данных о рынке недвижимости по сравнению с другими товарными рынками, потребовавшие специальных приемов обработки первичных данных.

В связи с этим методология выборочного статистического анализа детализирована для рынка недвижимости в нескольких направлениях: расчет средних величин, оценка дисперсии и среднеквадратичного отклонения, оценка погрешности в определении среднего, проверка значимости различия выборок, исключение выскакивающих значений в выборке, определение рыночного диапазона цен, учет бивалютности рынка, укрупнение объемных показателей, расчет ликвидности объектов в сегменте.

1) Расчет средних величин.

Для расчета средней полной цены объектов в выборке применяется формула средней арифметической величины. Но для расчета средней удельной цены необходимо определять средневзвешенную (по площади помещений) величину. Расчет для выделенного периода (предпочтительно месяц) производится по формулам:

- либо отношение суммы полных цен к сумме площадей

Суд.взв = Ʃ Спi / Ʃ Sпi, , тыс. руб./кв. м ($/кв. м),

где Суд.взв.i – средневзвешенная удельная цена объектов в i-й выборке;

Спi – полная цена каждого объекта;

Sпi – полезная площадь объектов;

- либо отношение суммы произведений средней удельной цены на площадь помещения к сумме площадей

Суд.взв = Ʃ Сi х Sпi / Ʃ Sпi, , тыс. руб./кв. м ($/кв. м),

где Сi – удельная цена помещения.

Аналогично (по второму варианту формулы) вычисляется средняя (средневзвешенная) арендная ставка Авзв:

Авзв = Ʃ Аi х Sпi / Ʃ Sпi , $/кв. м в год (тыс. руб./кв. м в год).

Необходимо отметить, что получившая широкое распространение оценка средней удельной цены (арендной ставки) как среднеарифметической может привести к существенным ошибкам (5-12%).

2) Оценка дисперсии и среднеквадратического (стандартного) отклонения.

![]() Оценка

дисперсии D и стандартного

отклонения (СКО, СО) S производятся по стандартным формулам:

Оценка

дисперсии D и стандартного

отклонения (СКО, СО) S производятся по стандартным формулам:

,

s = √ (Ʃ (C уд.i - Суд.cр.)2 / (N-1), тыс. руб./кв. м.

3) Оценка погрешности в определении среднего.

Среднее значение случайной величины по данным репрезентативной выборки ее случайных значений всегда рассчитывается с погрешностью, величина которой зависит от двух факторов: собственного разброса значений в выборке и ее объема. Если разброс измерен величиной среднеквадратического отклонения S, то приближенная оценка погрешности в определении средневыборочного при доверительной вероятности 0,95 равна

![]() , тыс. руб. /кв. м.

, тыс. руб. /кв. м.

При наличии данных об объеме генеральной совокупности Ng случайная погрешность может быть скорректирована на множитель √ (1- N/Ng).

Рассчитанное значение погрешности δ дает возможность определения необходимого объема выборки при данной величине разброса (имманентно присущего выборке) и при заданной допустимой ошибке (например, 10% от среднего):

Nmin = (δ / 2s)2 – 1 при δ ≤ 0,10, шт.

Более строго величина среднеквадратического отклонения и погрешности в определении математического ожидания средневзвешенной удельной цены по средневыборочному значению рассчитывается относительно средневзвешенной величины по следующим формулам:

s = √ (∑Si (Ci – Cуд.взв )2 / ∑Si) , тыс. руб./кв. м,

где Ci = Спi / Si – удельная цена помещения;

Спi – полная цена помещения;

Si – площадь помещения;

Cуд.взв = ∑ Спi / ∑ Si – средневзвешенная удельная цена помещений в выборке:

δ = +/-(2s / √ ∑ Si ) , или

δ = +/-2 (√(∑ Si (Ci – Cуд.взв )2 ) / ∑ Si , тыс. руб./кв. м .

Погрешность в определении среднего значения в выборке используется для:

а) проверки значимости различия выборок.

Если разность средних меньше полусуммы погрешностей:

|xср.1 - xср.2| <(δ1/2 + δ2/2),

то выборки считаются различающимися незначимо. Это – необходимое условие объединения выборок, полученных из различных источников, либо за смежные периоды времени, либо для смежных локаций, либо для различных классов качества и т.п.

Вариант условия -

|xср.1 - xср.2| / (δ1/2 + δ2/2) <1;

б) исключения выскакивающих значений в выборке по эмпирическому правилу

Значение Ci отбрасывается, если Ci <(-2) s; Ci > 4s.

4) Определение рыночного диапазона цен.

Под рыночным диапазоном цен понимается диапазон, границы которого определяются как границы доверительного интервала при заданной доверительной вероятности. В нормальных (симметричных) распределениях принято доверительная вероятность 95%, тогда доверительный интервал составляет +/-2s. В несимметричных распределениях, какими являются ценовые распределения на рынке недвижимости, рекомендован смещенный интервал (-1,0) s …+ (3,0) s.

Возможное более строгое определение доверительного интервала с учетом величины асимметрии выборки на основе неравенства Чебышева, которое определяет вероятность того, что значения случайной величины (х) отклонятся от матожидания (μ) на расстояние, большее a (которое справедливо для распределений с любой асимметричностью). Эта вероятность не превышает отношение квадрата среднеквадратического отклонения к заданному расстоянию:

P (|X - µ| >= α) <= σ2 / α.

На основании этого получены следующие значения границ доверительных интервалов для типичного распределения цен на жилую недвижимость:

(-1,5) s … (+2,5) s при ДВ=0,95.

5) Учет бивалютности рынка.

Бивалютность рынка жилой недвижимости России создает определенные трудности в моделировании и прогнозировании рынка: поведение потребителей, реакция объема спроса и цен на рынке существенно различаются для городов с долларовой и с рублевой номинацией цен, особенно в периоды резкой девальвации рубля к доллару. В связи с этим исследование рынка в кризисные периоды проводится в валюте номинирования, а для сопоставления различных рынков производится пересчет цен в единый (долларовый либо рублевый) эквивалент. Расчет индексов реальных (очищенных от инфляции) цен производится по формулам:

- для цен, номинированных в рублях (национальной валюте)

IGS = Iцр / Iир,

где IGS – индекс изменения стоимости объектов относительно базового периода, очищенный от инфляции рубля; Iцр – индекс рублевой цены; Iир – индекс инфляции рубля;

- для цен, номинированных в долларах

IGS = Iцд / Iид,

где Iцд – индекс долларовой цены; Iид – индекс локальной инфляции доллара в России.

В свою очередь, индекс локальной инфляции доллара рассчитывается по формуле

Iид = Iир / Iдр;

Iдр = Кдт / Кдб ,

где Iдр – индекс девальвации рубля относительно доллара;

Кдт – курс доллара к рублю в текущем периоде;

Кдб – курс доллара к рублю в базовом периоде.

1.4. Расчет объемных показателей

1) Объем строительства

Текущий объем строительства жилья (в количестве корпусов, помещений и площадей) определяется на основе анализа Реестра строящихся жилых домов (собственной базы данных авторов или Единого реестра застройщиков РФ Национальной ассоциации застройщиков жилья НОЗА, erzrf.ru). При этом из перечня объектов, получивших разрешение на строительство, исключаются муниципальные (социальные) объекты, не подлежащие продаже, объекты с просроченными разрешениями (строительство не начато), замороженные объекты (не продаются и не строятся).

Объем строительства за период (в количестве квартир или суммарной площади квартир) — объем строительства за предшествующий период минус объем ввода за этот период плюс объем нового (вновь начатого) строительства за исследуемый период:

Ni = N(i-1) – W(i-1) + Ni(new) , шт.,

Si = (N(i-1) – W(i-1) + Ni(new) ) х Sкв. ср.

где Ni - объем строительства за период, шт.;

N(i-1) – объем строительства за предшествующий период, шт.;

W(i-1) - объем ввода за предшествующий период, шт.;

Ni(new) - объем нового (вновь начатого) строительства за исследуемый период, шт.;

Si - объем строительства за период, кв. м.

Объем профинансированного строительства за период – часть текущего объема строительства, финансируемая в исследуемом периоде, вычисляемая как отношение объема текущего строительства к среднему сроку строительства объектов (в количестве периодов):

NiF = Ni / Mср., шт.;

SiF = NiF х Sкв. ср. , кв. м,

где NiF – средний объем профинансированного строительства в текущем периоде (в количестве квартир);

SiF - средний объем профинансированного строительства в текущем периоде (в суммарной площади строящихся квартир);

Sкв. ср. – средняя площадь строящейся квартиры;

Mср. – среднее количество периодов строительства объектов.

2) Объем ввода.

Объем ввода жилья публикуется Росстатом.

3) Объем предложения.

Объем предложения на вторичном рынке в количестве квартир определяется по количеству лотов в очищенной базе предложений в исследуемом периоде. Переход к объему предложения в площадях производится суммированием площадей квартир в предложении либо умножением количества квартир на среднюю площадь квартиры.

На первичном рынке применение такого способа иногда затруднено в силу специфики формулировок рекламы в новостройках. Тогда допустимо определять объем предложения по собственной базе данных - приравнивать объем предложения к количеству нераспроданных квартир, вычитая из общего количества строящихся квартир количество реализованных (ушедших с рынка):

NiS = Ni - NiR , шт.;

SiS = NiS х Sкв. ср. , кв. м,

где NiS – объем предложения (в количестве лотов);

NiR – объем поглощения (количество ушедших с рынка квартир);

SiS – объем предложения (в суммарной площади квартир).

4) Объем спроса.

Объем спроса-потребности вычисляется как разность между желаемым (по европейским и мировым стандартам стиля жизни) и фактическим (объем жилищного фонда за исключением ветхого, аварийного и требующего капительного ремонта) уровнем средней обеспеченности качественным и комфортным жильем населения города (региона):

Sпотр. i = (Жоб.жел. - Жоб.i) х Nгор.;

Жоб.i = Ж.ф.i / Ni , кв. м/чел.;

Ж.ф.i = Ж.ф.(i-1) + W(i-1) – Sснос(i-1) – Sнекач. (i-1) ,

где Sпотр. i – объем спроса-потребности в городе в исследуемом году, кв. м;

Жоб.жел. – жилищная обеспеченность желаемая, кв. м/чел.;

Жоб.i – жилищная обеспеченность фактическая в исследуемом году, кв. м/ чел;

Ж.ф.i - жилищный фонд в исследуемом году, кв. м;

Ni – численность населения города (региона) в исследуемом году, чел.;

Ж.ф.(i-1) – жилищный фонд в предыдущем году, кв. м;

W(i-1) – объем ввода в предыдущем году, кв. м;

Sснос(i-1) – объем сноса, выбытия жилого фонда в предыдущем году, кв. м;

Sнекач(i-1). – объем некачественного (ветхого, некомфортного, не прошедшего капитальный ремонт) фонда в предыдущем году.

Объем совокупного платежеспособного спроса определяется через расчет совокупных накоплений за 3 года выделенной по доступному объекту группы приобретателей жилья (альтернативные покупки массового жилья (с зачетом имеющейся квартиры), прямые покупки массового и престижного жилья):

Dпл.i = Ʃ Dпл. ji, млн кв. м;

Dпл.ji = СПСji / Рji, млн кв. м;

СПСji = Кд х Ij(i-1) х НС х Ктд х Nj, млрд. руб.;

СПСi = ƩСПСji, млрд. руб.

где Di – совокупный платежеспособный спрос на площади в натуральном выражении в исследуемом году, кв. м;

Dпл.ji – платежеспособный спрос в натуральном выражении в j-й группе приобретателей, кв. м;

Рji – средняя удельная цена жилья j-й группы, тыс. руб./кв. м;

СПСi – совокупные накопления населения города (региона), руб.;

СПСji – совокупные накопления населения j-й группы, руб.;

Кд = 3 года – коэффициент доступности жилья (при котором объект доступен);

Iji – среднедушевой доход в группе в исследуемом году, руб.;

НСj – норма сбережений населения;

Ктд – коэффициент теневых доходов;

Nj – численность группы, чел.

Предъявленный спрос определяется по результатам социологических опросов (ВЦИОМ, НАМИ) как объем жилой недвижимости, который покупатели предполагают приобрести на рынке в ближайшие полгода-год при текущем уровне цен за счет всех источников финансирования, с учетом изменения склонности населения к расходованию сбережений при изменении экономической ситуации в стране и регионе, степени недоверия к застройщикам, условий ипотечного кредитования, ожиданий изменения уровня цен:

Dпред.спр. i = δВЦИОМi х Nдом.,

где Dпред.спр. - объем предъявленного спроса на квартиры в исследуемом периоде, шт.;

δВЦИОМ i – доля предъявленного спроса по результатам опросов в исследуемом периоде;

Nдом. – количество домохозяйств (семей), шт.

Необходимо отметить, что социологи чаше включают вопрос о готовности к приобретению жилья «в ближайшие 3-5 лет», но такой показатель мы рассматриваем как «потенциальный спрос», а не предъявленный.

5) Объем поглощения.

Объем поглощения жилой недвижимости публикуется Росреестром.

На первичном рынке – в виде количества зарегистрированных договоров участия в долевом строительстве (ДДУ). Этот показатель – запаздывающий, он фиксирует момент регистрации ДДУ, в то время как квартира уходит с рынка в момент подписания договора (лаг может составлять 1-3 месяца и более), а также не учитывает продажи квартир в ЖСК.

На вторичном рынке Росреестр ранее публиковал количество сделок купли-продажи, затем – купли-продажи и мены, сейчас форма представления данных снова меняется, и публикуется количество регистраций прав собственности. В связи с этим целесообразно использовать собственную базу данных о предложении и вычислять количество ушедших с рынка квартир.

6) Укрупнение периода.

При мониторинге и исследовании динамики показателей рынка недвижимости, а также краткосрочном прогнозировании наиболее целесообразный шаг расчета – месяц. Однако, при среднесрочном и долгосрочном прогнозировании применяется годовой шаг расчета. В этом случае необходимо осуществлять переход от месячного к годовому шагу – укрупнять данные. Средние цены за год рассчитываются путем объединения месячных выборок и нового расчета. Что касается объемных показателей, то способ расчета зависит от цели получения укрупненных данных:

- суммарный объем строительства за период определяется как объем незавершенного строительства за предшествующий год (публикуется Росстатом) плюс суммарный объем нового (вновь начатого) строительства за прошедшие месяцы;

- объем ввода жилья – суммарный за период объем завершенного строительства (сдачи объектов в эксплуатацию);

- суммарный объем предложения недвижимости – объем предложения на конец предшествующего периода плюс объем нового бесповторного предложения за прошедшие месяцы. Используется для расчета соотношения строительство/предложение;

- объем нового бесповторного предложения – объем вновь появившегося в заданном периоде предложения.

- средний за период объем предложения – среднее значение объема предложения за период по данным об объеме предложения на продажу или вакантного предложения в аренду в каждом месяце периода. Используется для расчета соотношения спрос/предложение;

- объем спроса на недвижимость – средний в заданном периоде объем спроса соответствующей категории. Используется для расчета соотношения спрос/предложение;

- объем поглощения недвижимости – суммарный за период объем продажи строящихся объектов/помещений (прав требования на объекты/помещения в соответствии с 214-ФЗ) на первичном рынке, купли-продажи (мены) на вторичном рынке, сдачи в аренду на рынке аренды.

1.5. Расчет ликвидности объектов

Ликвидность объектов в текущем периоде оценивается разными показателями в разных сегментах (на первичном рынке продажи в строящихся жилых домах, на рынке аренды помещений в бизнес-центрах и торговых центрах, на вторичном рынке купли-продажи/аренды отдельных помещений):

- на вторичном рынке – средний период экспозиции

Тэ = ∑ (Тк – Т0) / n, дней,

где Тэ – средний период экспозиции, дней;

Тк – дата ухода объекта с рынка;

Т0 – дата первого выставления объекта на продажу (в аренду);

n – число объектов в выборке;

- на первичном рынке – доля поглощенных помещений (площадей), от общего количества помещений (площадей) в объектах

Δп = Si / Soб ,

где Si – суммарный объем поглощения помещений в текущем периоде;

Soб – суммарный объем предложения помещений в объектах, представленных на рынке;

- на рынке аренды помещений в БЦ, ТЦ, складских комплексах – доля вакантных помещений (площадей), от общего количества помещений (площадей) в объектах

Δв = Si / Soб ,

где Si – суммарный объем предложения помещений в текущем периоде;

Soб – суммарный объем помещений в объектах, представленных на рынке.

1.6. Расчет доступности для населения улучшения жилищных условий

Доступность для населения улучшения жилищных условий оценивается долей населения, которой доступно приобретение жилья на рынке. Под доступным понимается жилье, которое семья может приобрести по рыночной стоимости, используя свои сбережения, накопленные из своих текущих доходов не более чем за 3 года при необходимом уровне текущих расходов, возможно, с учетом стоимости имеющейся квартиры, а также используя при необходимости ипотечное кредитование и/или государственную поддержку, и при этом ее текущих доходов достаточно для обслуживания полученного кредита с момента приобретения жилья.

В соответствии с данным определением, оценка доступности жилья проводится по дифференцированным по доходности группам населения (децильным, квинтильным и любым доступным в статистике) и дифференцированным по классу качества размерам квартир и средним удельным ценам. Для каждой выделенной группы населения по доходам и классам качества квартир производится расчет коэффициента доступности по формулам:

Кд

= (αпв x V – Vсуб. + Vдоп.)

/ (1- 2ПМ) при Ас х Iс >

12PMT(n, j), иначе ![]() ,

,

![]() где

- средняя полная цена выделенной квартиры, тыс. руб.;

где

- средняя полная цена выделенной квартиры, тыс. руб.;

P – средняя удельная цена квартиры, тыс. руб./кв. м;

S – средняя площадь квартиры, кв. м;

S = (Sн – Sи) в альтернативных сделках;

Sн – площадь новой (приобретаемой) квартиры, кв. м;

Sи – площадь имеющегося жилья, кв. м;

Ас – максимальная доля дохода семьи для получения кредита;

Iс = Iд х nс - средний годовой доход семьи в выделенной группе населения, тыс. руб.;

Iд – средний душевой доход в выделенной группе;

nс – средний размер домохозяйства (семьи), чел.;

ПМ – годовой прожиточный минимум семьи, руб.;

![]() –

доля первоначального взноса в стоимости квартиры, %;

–

доля первоначального взноса в стоимости квартиры, %;

Vсуб. – часть стоимости квартиры, субсидируемая государством;

![]() –

дополнительные затраты заемщика при получении кредита, руб.

–

дополнительные затраты заемщика при получении кредита, руб.

Размер ежемесячного взноса за ипотеку рассчитывается по формулам:

PMT (n, j) = B0 x j / m / (1- (1 / (1 + jm)mn,

где ![]() –

сумма ежемесячных выплат по обслуживанию кредита, руб.;

–

сумма ежемесячных выплат по обслуживанию кредита, руб.;

![]() –

срок кредитования, лет;

–

срок кредитования, лет;

![]() –

годовая ставка кредита, %;

–

годовая ставка кредита, %;

![]() -

размер ипотечной ссуды;

-

размер ипотечной ссуды;

![]() -

номинальная годовая ставка процента;

-

номинальная годовая ставка процента;

![]() -

число начислений/ выплат в год (m=12).

-

число начислений/ выплат в год (m=12).

Далее для каждого варианта жилья определяются группы населения, которым жилье доступно (коэффициент доступности не превышает 3 года), и суммарная доля этих групп населения дает оценку доступности данного варианта улучшения жилищных условий (прямой покупки, мены с учетом имеющейся квартиры, покупки/мены с использованием ипотечного кредита). Обобщенным показателем доступности улучшения жилищных условий для населения является доля населения, способная приобрести квартиру наиболее низкого класса с учетом ипотеки и зачетом имеющейся квартиры.

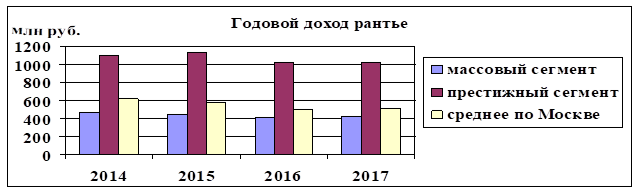

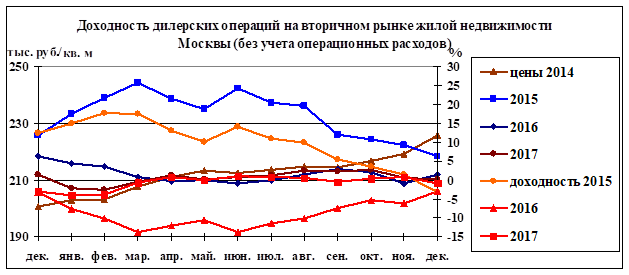

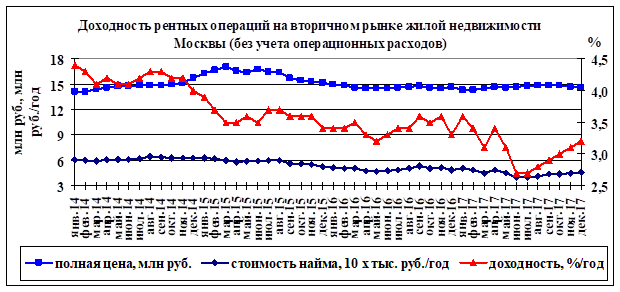

1.7. Расчет доходности инвестиций в недвижимость

Под среднерыночной доходностью инвестиций в недвижимость понимается отношение прибыли от инвестирования в совокупность операций данного вида на локальном рынке за данный период времени к совокупному объему инвестиций (затрат).

Основная формула расчета индекса среднерыночной доходности инвестиций в различные виды операций на рынке недвижимости имеет вид:

Iд = Пр./З = (В – З)/З = В/З – 1,

где Пр. – прибыль от реализации совокупности инвестиционных проектов, руб.;

В – выручка от реализации инвестиционных проектов, руб.;

З – затраты на реализацию проектов, руб.

Виды инвестиционных операций на рынке недвижимости:

- спекулятивное инвестирование в приобретение готового объекта недвижимости на вторичном или первичном рынке с целью дальнейшей дилерской продажи без внесения изменений в объект в расчете на рост рыночной стоимости (извлечение дохода только от роста капитала – дилерские операции);

- консервативное инвестирование в приобретение готового объекта недвижимости на вторичном рынке без внесения изменений в объект в течение инвестиционного срока с целью извлечения дохода от эксплуатации (например – сдачи в аренду) и последующей продажи (рентные операции);

- инновационное инвестирование в создание нового или изменение существующего объекта недвижимости с целью извлечения дохода от реализации на первичном рынке нового продукта в виде продажи, сдачи в аренду и др. (девелоперские операции).

Для дилерских и рентных операций, где инвестирование производится в виде одномоментных затрат на приобретение объекта недвижимости, основная формула расшифровывается в виде:

Iд = Пр./З = (В – З)/З = В/З – 1 = (Рс / (Рб х Кд.з.) – 1), 1/год,

где Рс – средняя по рынку в текущем периоде удельная цена продажи недвижимости, руб./кв. м, или средняя арендная ставка, руб./кв. м в год;

Рб – средние удельные затраты в базовом периоде на приобретение недвижимости, руб./кв. м;

Кд.з. – коэффициент дополнительных затрат.

Коэффициент дополнительных затрат Кд.з. при дилерских операциях отражает транзакционные затраты, коммунальные расходы и может быть принят равным 1,05-1,10. При рентных операциях дополнительные затраты включают также ремонт помещений, меблировку и ремонт мебели, и кроме того – снижение выручки в связи с наличием вакантных площадей. Значения коэффициента могут достигать 1,3-1,4.

Индекс может выражаться в процентах годового дохода:

Iд = (Рс / Рб х Кд.з.) -1) х 100%, %/год.

Индекс доходности инвестиций в девелопмент рассчитывается как отношение суммарного дохода от все реализуемых проектов на рынке к суммарным затратам за период:

Iд = (((Рс х Q x Sкв.ср.) / (Сс х SF х Кдз)) – 1), %/год,

где Рс – средняя удельная цена на первичном рынке;

Q – объем поглощения на первичном рынке, шт.;

Sкв.ср. – средняя площадь квартиры;

Сс – средняя стоимость строительства 1 кв. м жилья, руб.;

SF – суммарная площадь профинансированного строительства, кв. м;

Кдз – коэффициент дополнительных затрат девелопера, отражающий различие между стоимостью строительства 1 кв. м по методике Росстата и полной (инвестиционной) стоимостью строительства для девелопера.

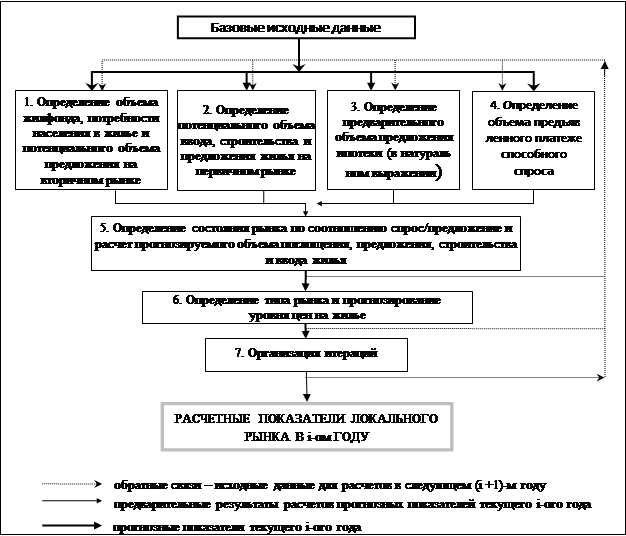

1.8. Среднесрочное и краткосрочное прогнозирование развития жилищного рынка

Комплексное среднесрочное (на 3-5 лет) прогнозирование жилищного рынка производится по специальной методике, позволяюшей рассчитать прогноз ценовой ситуации, объемов строительства, ввода, предложения, поглощения жилья и ипотеки на первичном и вторичном рынке. В отдельных случаях эта методика используется для краткосрочного прогнозирования (на глубину 1 года).

Методика основана на использовании блочно-модульной имитационной (пошаговой) итерационной модели с обратными связями.

Имитационный тип модели отражается в последовательном расчете всех показателей на глубину одного шага (один календарный год) и использовании результатов расчета в качестве исходных данных на следующем шаге.

Итерационный характер модели заключается в том, что на каждом шаге сначала рассчитываются предварительные значения прогнозируемых показателей на текущий год по данным о состоянии рынка по соотношению спрос/предложение в конце предшествующего года, а затем они в одной или более итерациях корректируются на основе последовательного уточнения прогноза состояния рынка и типа рынка в текущем году.

Блочно-модульная структура модели подразумевает включение наряду с одноуровневыми блоками также автономных блоков-модулей, позволяющих при необходимости рассчитывать исходные данные к основным блокам (двух-трехуровневая структура модели).

Методика использует в качестве базовых исходных данных объявленные планы и прогнозы федеральных, региональных, муниципальных властей в части макроэкономических параметров и отраслевых показателей развития рынка недвижимости.

Возрастание роли государства в экономике, особенно в период кризиса, сопровождалось в последние годы повышенным вниманием к стратегическому и среднесрочному прогнозированию как на федеральном, так и на региональном и местном уровне. Параметры прогнозов развития экономики в целом и отдельных отраслей и сегментов становятся жестким ориентиром для всех руководителей и нацеливают их внимание на безусловное достижение заданного уровня. Однако, в части параметров рынка недвижимости эти прогнозы недостаточно детализированы. Кроме того, недостаточная обоснованность прогнозов, сопровождаемая изменением внешних условий функционирования экономики и рынка недвижимости, приводит к их неожиданным и слишком частым корректировкам. Поэтому одной из особенностей разрабатываемой методики является, наряду с использованием официальных прогнозов в качестве предварительных ориентиров, их детализация и проверка.

Кроме того, условием работы методики является наличие еще одного вида исходных данных - результатов регулярного мониторинга первичного и вторичного рынка жилья региона (по показателям объемов ввода, строительства, предложения, поглощения жилья, спроса, доли ипотечных сделок, размеров предлагаемых на рынке квартир, уровня цен, эластичности предложения на вторичном рынке по цене и др.) и результатов углубленного исследования рынка (типология рынка, закономерности циклического развития рынка, классификация жилья, сегментация спроса по уровню доходов покупателей, потребительским предпочтениям относительно классов качества жилья, желаемой площади приобретения в прямых и альтернативных сделках, доли нерезидентов в общем количестве домохозяйств – приобретателей жилья, доли инвестиционного (спекулятивного) спроса на жилье).

Подготовка рыночных исходных данных представляет собой достаточно сложную задачу, но результаты прогнозирования, получаемые с помощью данной методики, оправдывают произведенные затраты.

Основная идея методики: объем продаж (поглощения площадей) всегда ниже минимальной из трех величин - спроса-потребности, предъявленного платежеспособного спроса и объема предложения.

По результатам прогнозирования на текущий год производится расчет и сопоставление этих показателей, и минимальное значение из них используется как ограничение для прогноза объема поглощения.

В соответствии с итерационным характером модели, это позволяет в порядке обратной связи корректировать заданные на следующий прогнозный год исходные данные об объеме предложения и ввода жилья, потребности в жилье с учетом индикатора соотношения спрос/предложение (4 значения индикатора).

Кроме того, индикатор соотношения спрос/предложение, темп роста цен на жилье в предшествующем году и темп роста доходов в текущем году используются для определения индикатора типа рынка (6 значений индикатора), что служит основанием для прогнозирования темпов роста цен в текущем году. Эта величина также передается в порядке обратной связи для корректировки заданных исходных данных о покупательной способности населения на рынке жилья, спросе на ипотечное кредитование, доступности жилья и ипотечных кредитов.

Структура модели включает 7 блоков (рис. 4).

Рисунок 4. Структура модели развития локального рынка жилой недвижимости

В Блоке 1 определения объема жилфонда, потребности городского населения в жилье и объема предложения на вторичном рынке рассчитывается потребность городского населения в жилье как разность желаемой обеспеченности качественным и комфортным жильем городского населения и текущей обеспеченности, с учетом прогнозируемого (в блоке 5) изменения объёма жилищного фонда за счет нового строительства, а также планируемых объемов сносимого/выводимого (ветхого, под переселение и т.д.) жилья и планируемого объема реконструкции, капитального ремонта. Рассчитывается потенциальный объем предложения на вторичном рынке как произведение объема жилфонда и доли квартир в обороте.

Желаемый (на период прогнозирования) средний уровень обеспеченности определяется на основании утвержденной Стратегии развития жилищного строительства и уточняется с использованием социологических опросов населения.

Фактический (на начало периода прогнозирования) средний уровень обеспеченности жильем городского населения рассчитывается как отношение прогнозируемого на текущий год объема жилого фонда городов (поселений городского типа) минус объем некачественного жилья (подлежащего капитальному ремонту и реконструкции) с учетом планируемого объема ремонтируемого и выводимого (ветхого, под переселение и т.д.) жилого фонда к численности населения.

Потенциальный объем предложения квартир (площадей) на вторичном рынке для базового года задается в исходных данных, для остальных в исходной итерации вычисляется как произведение объема жилфонда на долю квартир в обороте в предшествующем году (задается в исходных данных в зависимости от состояния рынка по соотношению спрос/предложение):

Результаты расчета в блоке 1 передаются в Блок 5.

В Блоке 2 на основании данных о планируемом властями объеме ввода жилья определяется потенциальный (предварительный) объем ввода, строительства, предложения жилья в текущем году с учетом состояния рынка по соотношению спрос/предложение. Выходные данные блока 2 передаются в Блок 5.

В Блоке 3 определения объема предложения ипотеки (в натуральном выражении) по данным о планируемом денежном объеме кредитования рассчитываются объемы предложения в натуральном выражении (в кредитуемых площадях – с учетом текущих цен и в количестве кредитов – с учетом площади квартир) на первичном и вторичном рынках.

Выходные данные блока 3 передаются в Блок 5.

В Блоке 4 производится определение объема предъявленного платежеспособного спроса населения, с учетом уровня доходов населения в текущем году и его дифференциации по различным доходным группам. Производится расчет объема спроса населения (собственные сбережения, зачет имеющегося жилья, ипотечное кредитование), нерезидентов (иммигрантов) и инвесторов (спекулятивный спрос) на городское жилье в натуральном выражении (с учетом размеров квартир и уровня цен на жилье) и доли предъявленного спроса от общего количества, а также с учетом доли нерезидентов/инвесторов относительно спроса резидентов, заданной в исходных данных в зависимости от типа рынка.

Результаты расчетов в Блоке 3 передаются в Блок 5.

В Блоке 5 производится сопоставление объема потребности населения региона в жилье, объема потенциального предложения жилья и объема предъявленного спроса на жилье. Выполняется сопоставление спроса на ипотечные услуги и объема предъявленного предложения ипотечных кредитов, а также объема предложения квартир, и по минимальному значению фиксируется объем поглощения ипотеки. Определяется объем спроса с перетеканием (с первичного рынка на вторичный или наоборот в случае избыточного спроса на одном и дефицита спроса на другом сегменте), затем выполняются логические операции по сопоставлению рассчитанных в Блоках 1-4 объемов спроса-потребности, спроса с перетеканием и предложения на рынке, и по результатам сопоставления выбирается минимальное значение (ограничение), затем вычисляется объем поглощения площадей с учетом коэффициента поглощение/ограничение, соответствующего ранее определенному значению индикатора состояния рынка по соотношению спрос/предложение. Вычисляется предварительный уровень доходности инвестиций в девелопмент и изменение предварительного объема строительства и предложения жилья. По данным о предварительных значениях объема предъявленного спроса, предложения, строительства, ввода и выбранным значениям коэффициентов, соответствующих ранее определенному состоянию рынка, рассчитываются прогнозные значения объемов предъявленного спроса на жилье и ипотеку, предложения, строительства, ввода с дифференциацией по категории рынков и классам качества.

В Блоке 6 определяется тип рынка и выполняется прогноз динамики цен на жилье на конец исследуемого года. По данным о состоянии рынка по соотношению спрос/предложение (из Блока 4), темпах роста цен в предшествующем году и планируемых государством темпах роста доходов населения в текущем году производятся логические операции по определению типа рынка. Производится выбор соответствующей регрессионной модели. По выбранной модели рассчитываются прогнозируемые на конец текущего года средние удельные цены на жилье в дифференциации по категории рынков и классу качества. Результаты передаются в Блок 7.

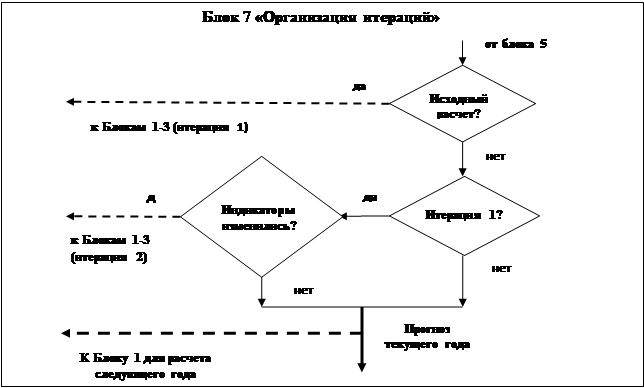

В блоке 7 производится сопоставление значения индикатора спрос/предложение, полученного в предыдущем и новом цикле, и организуются итерационные циклы по уточнению прогноза.

После окончания расчетов в блоках 1-6 (исходная итерация) производится итерация 1 – выходные данные Блоков 4-5 передаются в Блоки 1-3, и рассчитывается уточненный прогноз (при одинаковом или изменившемся относительно предыдущего года индикаторе состояния рынка).

Далее сравнивается значение индикатора на текущий год – исходного и полученного в итерации 1. Если они различаются, то новое значение индикатора спрос/предложение передается в блоки 2-3, и выбираются в исходных данных новые коэффициенты ввод/строительство, строительство/предложение, предложение/поглощение, спрос/ поглощение, а также другие зависящие от этого соотношения параметры (доли предъявленного спроса населения, нерезидентов, инвесторов и др.) для использования при расчетах уточненных показателей в Блоках 3-5. Одновременно в блоках 1-3 используются новые значения уровня цен на жилье.

Расчет следующей итерации проводится при условии изменения индикатора состояния и/или индикатора типа рынка в предыдущей итерации. Если же изменения индикаторов не произошло, то результаты данной итерации принимаются за окончательный прогноз соответствующего года (рис.3).

|

Рисунок 3. Алгоритм Блока

7 (организация интераций) модели развития локального рынка жилой недвижимости

Рисунок 3. Алгоритм Блока

7 (организация интераций) модели развития локального рынка жилой недвижимости

2. Макроэкономические и институциональные условия развития рынка городского жилья: состояние и перспективы

По данным МВФ [20], в 2017 году начался синхронный рост мировой экономики: все семь крупнейших экономик мира – США, Китай, Германия, Япония, Франция, Великобритания, Индия – выросли более чем на 1,5%. И впервые после финансового кризиса росли все 45 стран, которые отслеживает ОЭСР. МВФ повысил прогноз по росту мирового ВВП до 3,9% в 2018 и 2019 гг., отметив «наиболее полномасштабное синхронное ускорение мирового роста с 2010 г.».

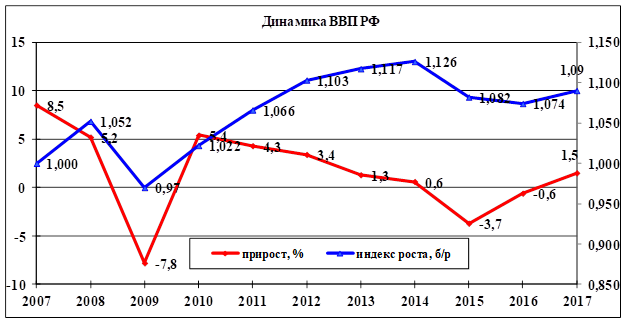

На этом фоне, по мнению экспертов Института народнохозяйственного прогнозирования РАН [21], фактическое развитие российской экономики в 2017 г. во многом не совпало с теми ожиданиями, которые сформировались в экспертном сообществе в конце 2016 г. Прежде всего, в прошедшем году не произошло устойчивого восстановления макроэкономической динамики. Хотя по итогам года рост ВВП составил 1,5%, сохранялась значительная волатильность внутригодовой экономической динамики (рис. 5).

|

Рисунок 5. Динамика ВВП РФ по данным Росстата

В то же время, в обновленном трехлетнем прогнозе Минэкономразвития [22] в качестве стартового показателя используется рост ВВП за 2017 г. в 2,1%. Базовый и целевой сценарии прогноза Минэкономразвития предполагал, что ВВП в 2018 году тоже будет на уровне около 2,1%, а дальше будет расти до 2,5-3%. Консервативный сценарий включал падение до 0,8% в 2018 году и выход на 1,5% к 2020. С учетом фактического результата за 2017 год, прогноз 1,5% выглядит наиболее сбалансированным на ближайшие 3 года.

В экономическом мониторинге РАНХиГС [23] говорится, что экономика России возвращается к циклическому росту, но без структурных реформ он будет невысоким – около 1,5–2% в год. Рост ускорится, считают эксперты, если власти решатся на бюджетный маневр: сократят непроизводительные расходы и увеличат расходы на образование, здравоохранение и инфраструктуру.

Одновременно Внешэкономбанк опубликовал свои данные за четвертый квартал 2017 г. [24]. По ним рост ВВП в 2017 г. оказался меньше, чем у Росстата - 1,4% [25].

По данным Росстата, потребление домашних хозяйств выросло на 3,4%. Дефлятор ВВП вырос на 5,5%, дефлятор потребления – на 3,3%. Номинальные доходы населения составили 55,1 трлн.руб. (прирост 1,8%), в т.ч. оплата труда 22,7 трлн.руб.(прирост 2,3%) и оплата труда, включая скрытые доходы – 44,0 трлн.руб. (прирост 7%). Сбережения населения по итогам 2017 г. оцениваются в 4,6 трлн.руб. (падение на 24,6%).

Как было показано авторами в работе [5] - одна из макроэкономических функций рынка недвижимости заключается в возврате скрытых доходов населения в ВВП страны. Поэтому представленная картина почти трехкратного увеличения доли скрытых доходов населения по отношению к доле оплаты труда и критического расходования сбережений населения в 2017 году является макрофинансовым фактором возможного роста платежеспособного спроса на рынке недвижимости.

Вместе с тем, значительно более существенным фактором для рынка недвижимости является динамика не номинальных, а реальных располагаемых доходов населения, которые, по данным Росстата, в годовом выражении падали последние 4 года (за исключением января 2017 года, когда произошла выплата единовременного пособия пенсионерам). Необходимо отметить, что в 2017 году падение составило только 1,7%, что значительно меньше, чем в 2016 году, когда падение достигло 5,8%. И стало вторым благоприятным макроэкономическим сигналом для рынка недвижимости, хотя и пока весьма слабым.

С мая 2017 года скорость падения реальных доходов населения заметно снизилась. Если в 2015—2016 годах доходы падали на 4—6%, то в последние месяцы 2017 года величина падения в среднем составляла 1—2%.

Инфляция в России к концу 2017 года достигла исторического минимума, но инфляционные ожидания россиян по-прежнему выражаются в двузначных числах. Это связано как с продолжающимся падением реальных доходов населения, так и с недостатками информационной политики ЦБ. В январе 2018 года Росстат подтвердил предварительную оценку инфляции по итогам 2017 года в 2,7%. Это минимум с начала рыночных реформ. До этого рекордным был 2016 год, когда инфляция составила 5,4% — показатель, низкий для России, но высокий для развитых стран. Теперь же темп роста цен близок к значениям, характерным для США и еврозоны, у которых он составил по итогам прошлого года соответственно 2,1% и 1,4%. Несмотря на это, ЦБ не спешил резко смягчать монетарную политику. Даже после декабрьского сокращения ключевой ставки на 50 базисных пунктов (до 7,75%) она по-прежнему сильно превышала инфляцию. Консерватизм регулятора во многом связан с высокими инфляционными ожиданиями.

По мнению экспертов ИНП РАН [21], в экономике сформировались условия для «инфляционных качелей», то есть такой ситуации, при которой инфляция, опустившись до минимальных значений, может вернуться к фоновым показателям в 3,5-4%. Это создает риски очередного тура снижения реальных зарплат в частном секторе, так как бизнес реагирует на такие колебания, как правило, с определенным запаздыванием.

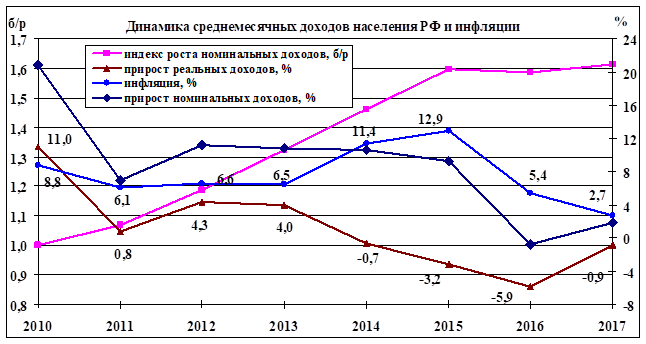

Подводя итоги оценки макроэкономической среды 2017 года с точки зрения прогноза ситуации на рынке недвижимости, отметим, что наиболее важным интегральным макроэкономическим показателем является рост доходов населения. Динамика прироста реальных располагаемых и номинальных доходов населения РФ, инфляции и индекса роста номинальных доходов показана на рис. 6.

Источник: Росстат.

Рисунок 6. Благоприятная макроэкономическая динамика 2017 года

Таким образом, в 2016-2017 году на фоне общей стабилизации и даже начала роста экономики РФ в ней еще наблюдались негативные явления. При этом пик кризиса (когда впервые отмечалось падение номинальных доходов населения) оказался пройден годом раньше, но перспективы начала восстановления с точки зрения влияния на рынок недвижимости противоречивы: реальные доходы далеки от базового уровня 2013 года и растут неустойчиво.

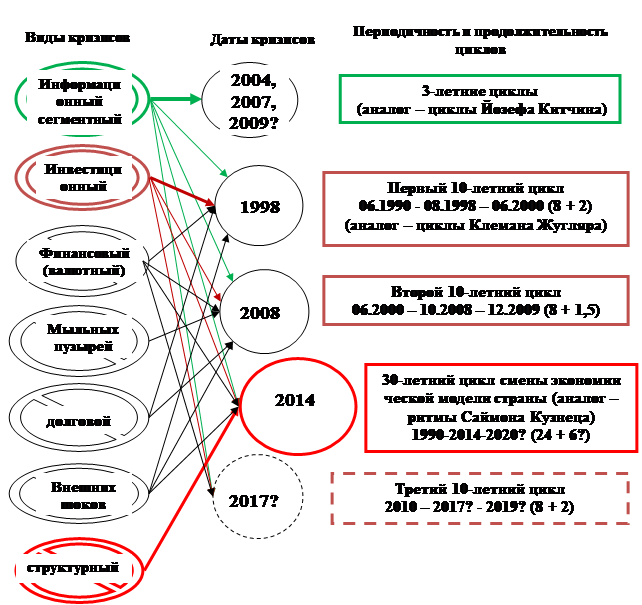

Изучение теоретических работ зарубежных [7-18] и отечественных [1-3,6] авторов о цикличности экономики, видах кризисов, их периодичности и продолжительности, а также собственных исследований динамики рынка недвижимости России в 1990-2016 годах [4,5] позволило прояснить ситуацию на рынке недвижимости и показать, что третий (после кризисов 1998 и 2008 года) десятилетний инвестиционный кризис экономики и рынка недвижимости, ожидаемый по аналогии в 2017 году (с продолжительностью фазы спада около двух лет), был замещен в 2014 году более мощным, структурным кризисом – кризисом смены экономической модели развития страны (рис. 7).

Источник: ООО «Стерникс Консалтинг»

Рис. 7. Виды, периодичность и продолжительность циклов и кризисов в экономике и на рынке недвижимости России

Можно показать, что, начиная с отмены крепостного права в 1861 году, структурные циклы в экономике России занимали 25-30 лет, при этом фаза роста продолжалась 20-25 лет, фаза спада – 5-7 лет. Последний (после кризиса 1990 года) структурный кризис, начавшийся в 2015 году, может быть преодолен при условии реализации необходимых структурных преобразований в 2020-2022 годах. При этом апериодические, рукотворные кризисы, наслаивающиеся на циклические (например, кризисы внешних шоков) способны существенно сдвинуть границы цикла и повлиять на амплитуду индикаторов рынка.

3. Поглощение жилья и ипотеки как характеристика динамики спроса

Объем поглощения жилья и ипотеки – один из основных количественных показателей (индикаторов) состояния и тенденций жилищного рынка со стороны спроса.

На первичном рынке строительства и продажи жилья в институциональных условиях 2017 года главным показателем остается количество зарегистрированных договоров долевого строительства (ДДУ), которое за год по Российской Федерации составило 699 508 единиц.

По итогам 12 месяцев 2017 года в ТОП‑10 регионов по количеству зарегистрированных договоров участия в долевом строительстве вошли Московская область, Москва, Санкт‑Петербург, Краснодарский край, Ленинградская область, Новосибирская область, Ростовская область, Республика Башкортостан, Республика Татарстан и Красноярский край. Из десяти ключевых регионов рост количества ДДУ зафиксирован в семи субъектах, в трех регионах — падение. Наилучшую динамику изменения количества ДДУ по отношению к аналогичному периоду прошлого года (с учетом ДДУ на квартиры и на нежилые помещения в многоквартирных домах) демонстрирует г. Москва, где по данным Росреестра за 12 месяцев 2017 года число договоров увеличилось на 45,9%. Худшую динамику показала Новосибирская область, где по сравнению с аналогичным периодом прошлого года количество ДДУ уменьшилось на 19,0% (табл.1, по данным erzrf.ru).

Таблица 1. Динамика регистрации ДДУ ТОП-10 регионов за 2016-2017 гг.

№ |

Регион |

Количество ДДУ |

Прирост, % |

|

За 12 мес. 2016 г. |

За 12 мес. 2017 г. |

|||

1 |

Московская область |

92 138 |

94 592 |

2,7% |

2 |

г. Москва |

48 867 |

71 298 |

45,9% |

3 |

г. Санкт‑Петербург |

57 518 |

62 959 |

9,5% |

4 |

Краснодарский край |

52 324 |

49 331 |

-5,7% |

5 |

Ленинградская область |

40 249 |

35 689 |

-11,3% |

6 |

Новосибирская область |

31 569 |

25 585 |

-19,0% |

7 |

Ростовская область |

16 682 |

21 183 |

27,0% |

8 |

Республика Башкортостан |

14 948 |

17 198 |

15,1% |

9 |

Республика Татарстан |

14 059 |

16 820 |

19,6% |

10 |

Красноярский край |

12 816 |

15 014 |

17,2% |

По данным Банка России, за январь-декабрь 2017 года объем ипотечного кредитования для долевого строительства накопленным итогом в Российской Федерации составил 661,2 млрд. руб., что на 15,9% больше аналогичного показателя 2016 года (570,7 млрд. руб.). В декабре 2017 года побит рекорд месячного объема выданной ипотеки для долевого строительства, который ранее был установлен в феврале 2016 года.

Объем ипотечных кредитов, выданных для долевого строительства в Российской Федерации в декабре 2017 года, увеличился на 18,4% по сравнению с декабрем 2016 года (85,0 против 71,8 млрд. руб. годом ранее).

Накопленным итогом за январь‑декабрь 2017 года объем ипотечного кредитования для долевого строительства в Российской Федерации составил 661,2 млрд. руб., что больше аналогичного показателя 2016 года (570,7 млрд. руб.) на 15,9%.

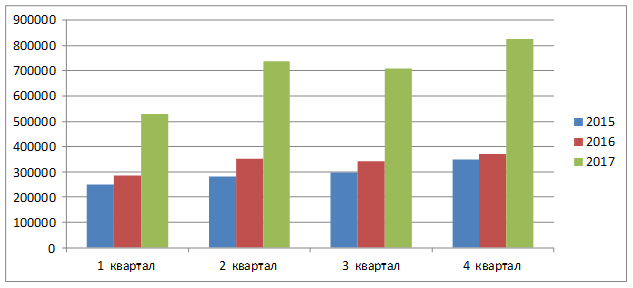

Рост объема ипотечных кредитов для долевого строительства на 18,4% в декабре 2017 года по сравнению с декабрем 2016 года сопровождался ростом объема всех видов кредитов на 39,9% (1065,4 против 761,8 млрд. руб. годом ранее), а также ростом всех видов ипотечных жилищных кредитов на 58,1% (290,5 против 183,7 млрд. руб. годом ранее). Динамика прироста представлена на рис. 7.

По данным Росреестра

По данным Росреестра

Рисунок 7. Динамика объема ипотечного кредитования по кварталам 2015 - 2017 гг. по России

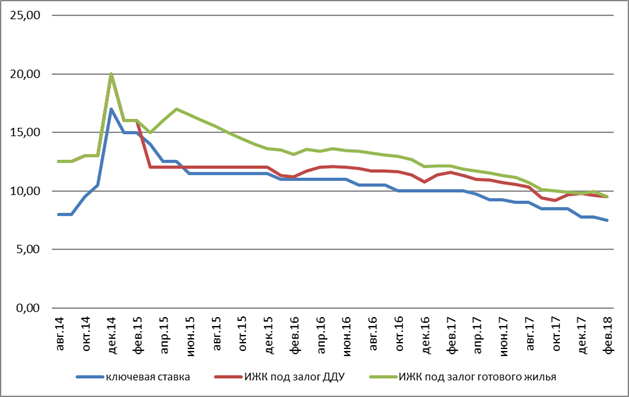

Очевидно, что рост ипотечного рынка следовал за снижением инфляции, ключевой ставки ЦБ и ставки ипотеки (рис.9).

По данным ЦБ РФ

По данным ЦБ РФ

Рисунок 9 ─ Динамика помесячного изменения средневзвешенной ставки по ИЖК и ключевой ставки ЦБ РФ за 2014-17 гг, %

Рассмотрим динамику сделок на жилищном рынке Московского региона.

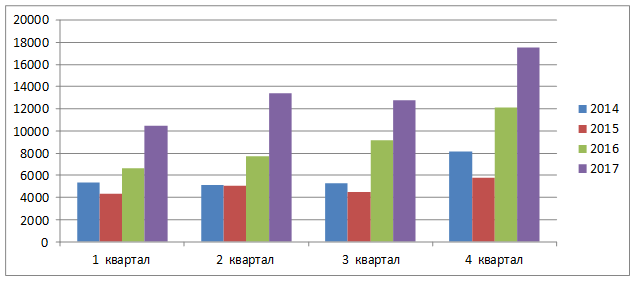

В декабре 2017 года Росреестр по Москве зарегистрировал 6 689 договоров участия в долевом строительстве (ДДУ) жилья, что на 37% больше, чем в декабре 2016 года (4 859). Всего же по итогам 2017 года в столице зарегистрировано 54 207 ДДУ на жилье, против 35 621 – в 2016 году (рост +52%) – рис.10.

Анализ факторов прогрессивной динамики на жилищном рынке позволяет объяснить, каким образом после падения объемов регистрации ДДУ в 2015 году, уже с 1 квартала 2016 года начался рост объемов поглощения: резко упавшие цены на первичном рынке Москвы и начало макроэкономической стабилизации привели к возвращению отложенного спроса, в том числе за счет перетока покупателей из области. В 1 и 2 квартале 2017 года при росте цен на нефть, укреплении рубля, снижении инфляции, уменьшении темпов падения доходов продолжался рост числа сделок на первичном рынке – до 10,5 и 13,4 тыс. соответственно, что больше того же периода прошлого года на 15,8% и 73,0%. В 3 квартале рост объема поглощения продолжался: объем сделок составил 12,8 тыс. ДДУ, что больше аналогичного периода прошлого года на 39,5%.

По

данным Росреестра

По

данным Росреестра

Рисунок 10 ─ Динамика изменения количества зарегистрированных ДДУ в Москве по кварталам в 2014 - 2017 гг., шт.

Причину такой тенденции эксперты видят в снижении темпов падения доходов населения, инфляции и ставок по ИЖК, что уменьшает склонность к сбережению и стимулирует потребление, увеличении доли ипотеки в общем объеме поглощения на первичном рынке. Кроме того, некоторые эксперты отмечают, что в последние год-два девелоперы вследствие ужесточения ФЗ-214 отказываются от схем ЖСК, продажи по предварительным договорам в пользу ДДУ, а также резко сократили время между заключением Договора и его регистрацией в Росреестре, что в целом значительно увеличивает количество зарегистрированных ДДУ. Однако, одновременно в связи с увеличением доли квартир, продаваемых после ввода объектов в эксплуатацию (не по ДДУ, а по договору купли-продажи), количество зарегистрированных ДДУ снижается.

При этом объем сделок с квартирами на вторичном рынке Москвы последние три года сохраняет относительную стабильность. По итогам 2017 года в столице зарегистрировано 123 894 прав на основании договоров купли-продажи (мены) жилья. В 2016 году таковых было 126 045, в 2015 - 113 769.

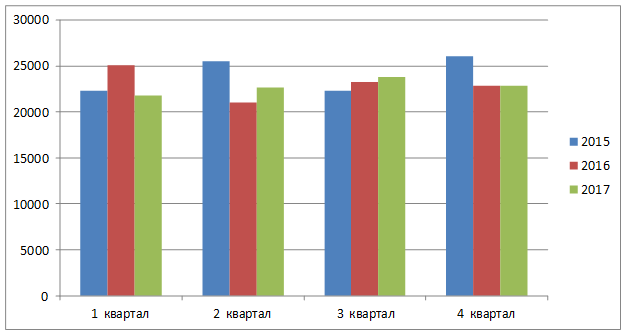

Значительный рост отмечен и на московском рынке ипотечного жилищного кредитования. Если в 2016 году столичным Управлением Росреестра было зарегистрировано 43 876 ипотечных сделок, то в 2017 – 54 402 (+23%). При этом конец года всегда характеризуется повышенной покупательской активностью: в декабре зарегистрирован 6 961 ипотечный контракт, что на 15% больше, чем в ноябре 2017 года (рис.11).

По данным Росреестра

Рис.11 ─ Динамика регистрации ипотечных сделок по кварталам 2014 - 2017 гг. по Москве, шт.

Рост ипотечного кредитования во многом связан со снижением Центральным банком ключевой ставки, которая в течение 2017 года уменьшалась шесть раз и достигла уровня 7,75% годовых.

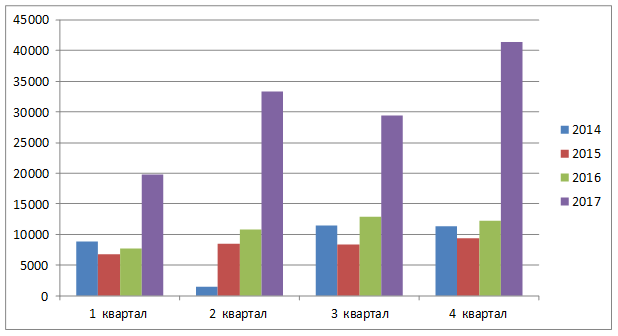

В то же время на вторичном рынке жилья Москвы динамика сделок купли-продажи (мены) была противоположна: снижение до минимальных значений от уровня первых кварталов за последние 3 года: в 1 квартале до 23,5 тыс., во 2 квартале до 31,2 тыс. - на 16,7% и 9,6% меньше прошедшего года. Но в 3 квартале объем поглощения на вторичном рынке Москвы вырос до 29,8 тыс., что на 5,7% больше того же периода прошлого года. И в четвертом квартале достиг 39,4 тыс. (прирост 12% по отношению к 4 кварталу 2016 г.). Причину такого изменения тенденции эксперты видят в снижении ипотечных ставок и стабилизации спроса на вторичном рынке. Вместе с тем: в декабре имело место снижение на 6% по отношению к уровню декабря 2016 г. и общий готовой итог – снижение на 2%, что свидетельствует об активном оттоке покупателей на первичный рынок.

В Московской области динамика регистрации ДДУ принципиально отличалась от Москвы (рис.12): с конца 2015 года наблюдалось снижение объема поглощения на первичном рынке от квартала к кварталу в условиях снижающихся доходов населения и оттока покупателей на подешевевший первичный рынок Москвы. В 1 квартале 2017 года объем поглощения на первичном рынке снизился относительно аналогичного периода прошлого года до 21,8 тыс. (на 13,3%). Но во втором-третьем кварталах наметилось изменение тенденции – объем поглощения вырос до 22,7 тыс. (на 8,1%) и 23,8 тыс. (на 2,4%). Эксперты объясняют этот факт изменением структуры предложения в пользу более дешевых и ликвидных квартир среднего и дальнего Подмосковья. Однако в 4 квартале поглощение ДДУ вновь снизилось до 22,8 тыс. (-4,2%).

По

данным Росреестра

По

данным Росреестра

Рис.12 ─ Динамика изменения количества зарегистрированных ДДУ в Московской области в 2015 - 2017 гг.

Соотношение объемов поглощения на первичном рынке Москвы и Московской за 2017 год составило, соответственно 44 / 56%, т.е. доля Москвы растет, начиная с 2016 года, демонстрируя переориентирование потока покупателей на относительно дешевеющий рынок (с учетом факторов качества и местоположения).

На вторичном рынке Московской области число зарегистрированных сделок с жильем третий год подряд (начиная с 1 кв. 2015 года) продолжало снижаться, и по итогам за год составило 49 392 единиц (- 20% к 2016 г.).

4. СТРОИТЕЛЬСТВО, ВВОД, ПРЕДЛОЖЕНИЕ

4.1. Объем текущего строительства

Объем текущего строительства есть разность двух противоположно направленных величин – объема вновь начатого строительства и объема ввода. Объем вновь начатого строительства в РФ в последние два года снижался, но еще более быстрыми темпами снижался объем ввода, в результате до середины 2017 года текущий объем строительства повышался.

Так, по данным ЕРЗ, каждый из застройщиков жилья, входящих в ТОП-10, допустил перенос изначально объявленных в проектных декларациях сроков ввода жилья хотя бы по одному из домов, сданных в 2017 году. 74% введенного лидерами рынка жилья имеют переносы сроков ввода. Уточнение запланированных сроков ввода жилья, как правило, составляет до 3-х месяцев, что пока не приводит к срыву указанных в договорах с участниками долевого строительства сроков передачи квартир.

После достижения рекордного значения в объеме текущего строительства сентябре 2017 года (120,0 млн м²) в последние месяцы объем ввода начал расти, а объем нового и соответственно общего строительства – снижаться. По данным отчета ЕРЗ «Строительство жилья профессиональными застройщиками», за декабрь 2017 года объем текущего строительства сократился сразу на 2,8% или на 3,3 млн м².

По состоянию на декабрь 2017 г. в строительстве у застройщиков находилось 14,5 тыс. жилых домов (многоквартирные дома, дома блокированной застройки, дома с апартаментами), в которых строилось 2,35 млн жилых единиц (квартир, блоков, апартаментов) совокупной площадью 115,8 млн м². Объем текущего строительства годом ранее был равен 111,0 млн м².

Основной объем текущего жилищного строительства застройщиками приходится на многоквартирные дома. В таких домах находится 97,4% строящихся жилых единиц. На дома с апартаментами приходится 2,2% строящихся жилых единиц. Доля блокированных домов составляет 0,5% строящихся жилых единиц (табл. 2, по данным erzrf.ru).

Таблица 2. Объем текущего строительства городского жилья в РФ (дек. 2017 г.)

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м2 |

% |

|

многоквартирный дом |

13 115 |

88,7% |

2 354 726 |

97,4% |

115 437 600 |

96,9% |

дом с апартаментами |

180 |

1,2% |

52 152 |

2,2% |

2 624 054 |

2,2% |

блокированный дом |

1 492 |

10,1% |

9 950 |

0,4% |

1 053 582 |

0,9% |

Общий итог |

14 787 |

100% |

2 416 828 |

100% |

119 115 236 |

100% |

В целом в декабре застройщики жилья в РФ осуществляли строительство 5 074 жилых комплексов в 82 регионах.

При этом более половины жилищного строительства по-прежнему сосредоточено всего в шести регионах. Наибольший объем жилищного строительства ведется в Московской области — 13,4% совокупной площади жилых единиц. На второе место вышла Москва с долей текущего строительства 10,8%. Санкт‑Петербург опустился на третье место (10,5%). Далее с большим отрывом идут Краснодарский край (7,1%), Ленинградская (5,6%) и Новосибирская области (3,0%).

В Москве в 2017 г. продолжилась ощутимая консолидация рынка строительства жилья. Почти половину жилья в столице ввели пять компаний, отмечал портал «Вести. Недвижимость». В их числе мэрия Москвы назвала ГК ПИК, MR Group, Управление гражданского строительства (казенное предприятие, строит за счет бюджетного финансирования), ГК «Абсолют» и Группу ЛСР. Поэтому неудивительно, что, несмотря на скромную динамику рынка в целом, практически все лидеры отрасли в Москве, отчитавшиеся за прошлый год, заявили о высоких темпах роста и о двузначном росте выручки.

Переход к проектному финансированию в этом контексте — еще один шаг властей, который в долгосрочной перспективе приведет к тому, что отрасль жилищного строительства будет представлена несколькими десятками крупных игроков, а не тысячами, как сейчас.

В таких условиях объемы ввода нового жилья на какое-то время сократятся, однако этот временный негативный эффект строительство преодолеет. Впрочем, риск низкой девелоперской активности сохранится, поскольку теперь финансирование всей отрасли будет находиться в прямой зависимости от ситуации в экономике и кредитно-денежной политики регулятора. Девальвация и резкий рост ставок по кредитам могут остановить все новые проекты.

В контексте данного прогноза Надежда Косарева, президент Фонда «Институт экономики города», в интервью порталу ЕРЗ отметила, что меняется институциональное устройство рынка, он должен к этому адаптироваться, поэтому объемы строительства могут снизиться на 10-20%, и для полного перехода от долевого строительства жилья к проектному финансированию потребуется не менее пяти лет.

4.2. Объем ввода жилья

Снижение объемов вновь начатого строительства привело с снижению с 2016 года и объемов ввода жилья. По данным Росстата, объем ввода жилья в России за 12 месяцев 2017 года составил 78,6 млн кв. м, что на 2% меньше, чем годом ранее, когда было введено в строй 80,2 млн кв. м (рис. 13). Речь идет о суммарном вводе как многоквартирного жилья, так и частных односемейных домов.

![]()