Библиотека

Москва и С-Петербург в последние годы: сравнительный анализ  (Юрий Кочетков (ИК «Квартира.Ру»))

(Юрий Кочетков (ИК «Квартира.Ру»))

к.ф.-м.н. Юрий Кочетков (ИК «Квартира.Ру»)

Москва и С-Петербург в последние годы: сравнительный анализ

доклад на конференции ERRS-2006 в Веймаре (Германия) (июнь 2006г.)

ВВЕДЕНИЕ

Широкий анализ, проведенный в 2004 году по динамике цен квартирного рынка в 20 городах России, показал удивительную схожесть тенденций (доклад по этой теме был представлен автором на конференции ERES-2005). С некоторой временной дистанцией города повторяют друг за другом основные этапы изменения ценовой динамики, условно называемыми фазовыми переходами. К примеру, это переход от слабого линейного роста к галопирующему (степенному) или наоборот - от галопирующего роста к стабилизации.

Лидером российских городов является Москва. В ней первой наблюдаются те процессы, которыми впоследствии захватываются и другие города. С чем это связано – интуитивно понятно, Москва первой аккумулирует денежные потоки в стране, которые являются основой квартирных накоплений. Следом за Москвой идет С-Петербург и далее – прочие российские города.

В 2005 году и Москва, и Питер сумели удивить специалистов. Динамика цен в каждом из городов повела себя не совсем так как предсказывалось. Ну и самое главное: в 2005 году имело место кардинально различное поведение их индексов цен, что стало противоречить общей тенденции взаимоследования квартирных рынков в городах.

Москва в 2005 году показала уверенное преодоление негативных тенденций 2004 года (падение спроса) и новую активизацию рынка. Питер же продемонстрировал глубокую, затянувшуюся стагнацию с далекоидущими последствиями.

Встал вопрос, крайне заинтересовавший специалистов рынков недвижимости – в чем причина такой ситуации? Неужели у этих городов оказалась разная экономическая база квартирных рынков?

Решение этого вопроса имеет важнейший практически интерес. Ведь теория взаимоследования давала возможность достаточно точно предсказывать события в С-Петербурге, основываясь на прошедших событиях на рынке Москвы.

Таблица1. Основные факты, указывающие на расхождения рыночных тенденций в городах

| Москва | С-Петербург | |

| Вторичный рынок | Стагнация цен в итоге продолжалась 6 месяцев | Стагнация цен в итоге продолжалась 19 месяцев |

| Макс.падение индекса цен предложения составило всего -0,6% | Макс.падение индекса цен предложения составило -5,5% | |

| Первичный рынок | Скидки в период стагнации составляли не более 10% | Скидки в период стагнации составляли до 25% |

| Инвестиционные контракты перепродавались в крайне небольших масштабах | Значительное инвестиционных контрактов на строительства было перепродано | |

| Банкротств компаний московского стройкомплекса не отмечено | Обанкротились или ушли из девелоперского бизнеса более десяти компаний |

1.ДЕМОГРАФИЧЕСКАЯ СИТУАЦИЯ (данные Госкомстата)

Чтобы понять различия Москвы и С-Петербурга с точки зрения спроса на квартиры – сперва обратимся к демографическим данным.

Таблица 2. Динамика городского населения

| Год | Москва, тыс.чел. | Изменение | С-Петербург, тыс.чел. | Изменение |

| 2000 | 9932,9 | 4741,9 | ||

| 2001 | 10114,2 | +1,83% | 4714,8 | -0,57% |

| 2002 | 10269,9 | +1,54% | 4688,4 | -0,56% |

| 2003 | 10386,9 | +1,14% | 4656,5 | -0,68% |

| 2004 | 10391,5 | +0,04% | 4624,1 | -0,70% |

| 2005 | 10406,6 | +0,15% | 4600 | -0,52% |

Таблица 3. Демографические факты и влияние их на рынок городов

| Москва | С-Петербург |

| Оценка нерезидентов, проживающих в Москве, оценивается от 3 млн. человек. При этом воздействие на рынок Москвы оказывает и значительное количество нерезидентов, обитающих в Подмосковье. |

Оценка нерезидентов, проживающих в С-Петербурге, оценивается в 600 тыс. человек. Нерезидентов, проживающих в области и работающих в городе достаточно незначительное число. |

По прогнозу Правительства Петербурга в 2008 году население города будет составлять 4,5 млн. чел., то есть на ближайшие 3 года прогнозируется сокращение численности населения в среднем на 30 тысяч человек в год. Численность населения уменьшается из-за высокой смертности наряду с низкой рождаемостью; миграционный прирост незначительный. Возрастная структура несколько деформирована в сторону старших возрастов.

В отличие от С-Петербурга в Москве демографическая ситуация более благоприятная. Здесь имеет место прирост населения, который в большой степени определяется оседающими в городе мигрантами (рождаемость в столице также низкая). Однако мигранты по своему составу – люди средних лет, активно интересующиеся решением жилищного вопроса.

Такое расхождение трендов стало усиливаться в течение последних 5 лет, во многом благодаря экономическому дисбалансу в стране, приводящему к концентрации капиталов (и рынка труда как следствие) в Московском регионе.

В результате, даже на основе простой логики можно предсказать, что рынок недвижимости Москвы имеет лучшие перспективы роста, чем рынок С-Петербурга вследствие более благоприятных демографических тенденций. Однако понятно, что демография – вряд ли единственный фактор, влияющий на тренды цен. Более того, подобная различная динамика прироста населения имеет многолетнюю историю, в то время как в прошлые годы поведение рынков в городах было схожим.

2. ВТОРИЧНЫЙ РЫНОК

Как уже ранее отмечалось, тренды цен в крупных российских городах чрезвычайно похожи. Более того, имеет место взаимоследование рынков друг другу, где лидером так или иначе является Москва. Многие прочие города повторяют события квартирного рынка Москвы с определенной задержкой (лагом). Важность знания этого лага трудно переоценить, так как это дает прямую возможность прогнозировать рынки локальных городов на основе знаний о Москве.

На представленных графиках несколько затруднительно вычислить значение этого лага для С-Петербурга в связи с естественной погрешностью расчета цены кв.м., использованной для построения индекса цен. Однако можно использовать имеющиеся эмпирические данные об активизации/спаде квартирных рынков городов.

Таблица 4. Циклы рынков в городах и оценка временного лага

| Явление | Москва | С-Петербург | Оценка лага |

| Первый послекризисный рост цен | 2-3кв.2000г | Начало 2001 | 2-3 квартала |

| 1-й переход к галопирующему росту цен | 3кв.2003г. | 1кв.2004г. | 2 квартала |

| Кризис (падение спроса) 2004г. | 2кв.2004г. | 3-4кв.2004г. | 1-2 квартала |

| Новая активизация спроса | 3кв.2005г. | 1-2кв.2006 | 2-3 квартала |

То есть видно, что события рынка недвижимости Москвы повторялись в С-Петербурге в среднем с задержкой в 2 квартала.

Теперь обратимся непосредственно к факту расхождения, который в общем-то и является предметом исследования данной статьи.

Кризис спроса 2004 года можно вкратце описать следующими цифрами: в различных сегментах рынка жилья произошло выраженное падение спроса, которое оценивалось от 30 до 50%. Это привело, к примеру для Москвы, к падению числа проводимых сделок на 25-30% и как следствие – с эффекту накопления избыточного предложения на рынке как на первичном, так и на вторичном рынках.

В 2005-м, точнее в его самом начале, московский индекс цен вновь четко показал направление к росту. То есть, логично было ожидать, что и в Питере рост цен стартует до конца 3-го квартала. Осень-зима 2005-го года дала некоторые основания к этому, однако нельзя было четко говорить о таком же преломлении ситуации, какое имело место и в Москве в начале 2005 года.

Более того, Питер продемонстрировал длительное и ощутимое движение долларовых цен вниз. Масштабы его невелики, всего от -1% до -1.5% в месяц, но с учетом инфляции можно говорить о четкой отрицательной тенденции динамики цен. В Москве ничего подобного не наблюдалось.

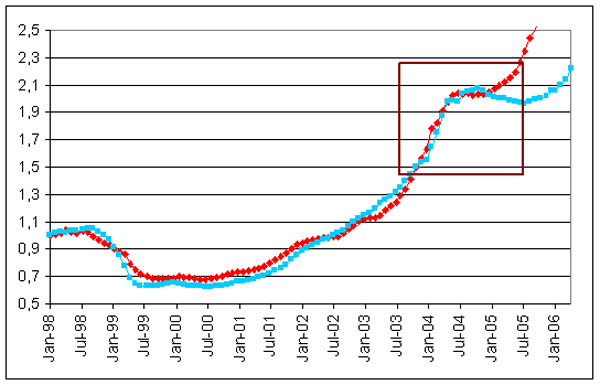

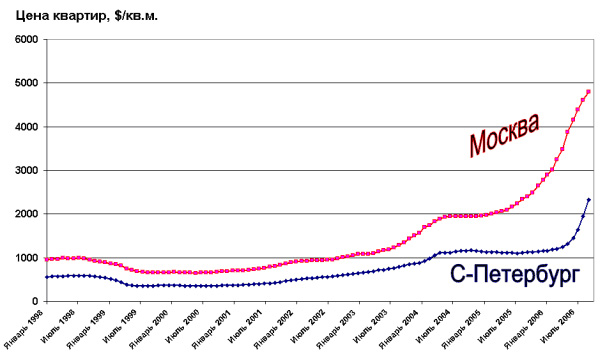

Одну из причин такого расхождения можно понять, если посмотреть более внимательно на тренды цен в 2004 году (выделено зеленой рамкой на рис.2), сопоставленные по масштабам. Хорошо видно то, что Питер в кризисный период вел себя менее осторожно - продолжал гнать цены вверх, в то время как в Москве цены уже к июню прекратили свой рост (падение же спроса началось еще весной). Условно то, что мы видим в случае Питера, можно назвать "микропузырем", который был вынужден аккуратно "сдуться" в течение последующего полугода. Обратим внимание на сходство динамики процесса с тем, как это происходило в Юго-Восточной Азии (на примере схлопывания "пузыря" Гонг-Конга).

По относительным темпам роста Питер в 2004 году обогнал Москву и был вынужден за это расплатиться более долгим периодом стагнации. Дело в том, что этот "микропузырь" был способен образовать больший запас нераспроданных квартир, чем тот, что мы наблюдали в Москве. Соответственно, для того чтобы разделаться с этим запасом требуется большее время.

Является ли достаточным подобное объяснение ("микропузырь") для того чтобы объяснить разошедшиеся тенденции в поведении рынков наших столиц? Скорее всего - нет. Ведь нужно еще принять во внимание такого важного игрока как рынок новостроек.

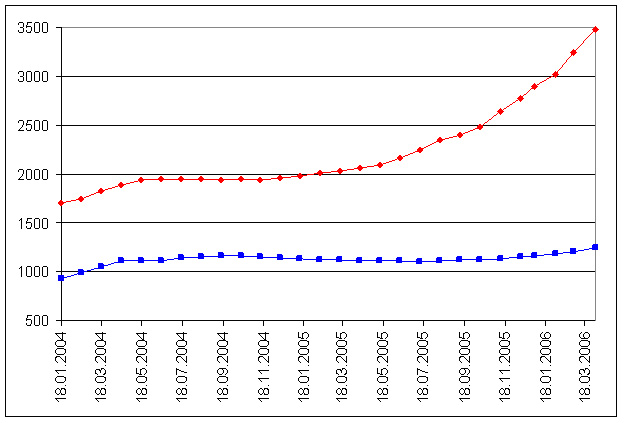

Рис.1. Постстагнационное расхождение трендов в городах (красный тренд – Москва, синий – СПб)

Рис.2. Относительный (к янв.1998) рост цен в городах, выделен этап формирования микропузыря в СПб

3. ПЕРВИЧНЫЙ РЫНОК

В обоих городах велось и ведется довольно значительное строительство и реконструкция жилья. В табл. приведены официальные данные, из которых видно, что темпы строительства в пересчете на душу населения ощутимо превышают среднероссийский уровень (0,285кв.м. на человека в 2004г.) и сопоставимы в последние годы с темпами строительства в советское время (0,47кв.м. на человека в 2004г.).

Таблица 5. Ввод жилья (вкл. коммерческое и социальное) в городах

| Город | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Москва | Ввод жилья, тыс.кв.м. |

3342,3 | 3690,6 | 4274,1 | 4443 | 4578,6 | 4515 |

| Кв.м. на душу населения | 0,36 | 0,34 | 0,41 | 0,45 | 0,49 | 0,43 | |

| Санкт-Петербург | Ввод жилья, тыс.кв.м. |

1080,9 | 1118,2 | 1213,7 | 1757,9 | 2012,2 | 2273 |

| Кв.м. на душу населения | 0,23 | 0,24 | 0,26 | 0,38 | 0,44 | 0,49 |

Таблица 6. Ввод жилья (только коммерческое) в городах

| Город | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Москва | Ввод жилья, тыс.кв.м. |

2248,3 | 2481,6 | 2874,1 | 2631,2 | 3198,8 | 2864,6 |

| Кв.м. на душу населения | 0,23 | 0,25 | 0,28 | 0,25 | 0,31 | 0,28 | |

| Санкт-Петербург | Ввод жилья, тыс.кв.м. |

864,72 | 894,56 | 970,96 | 1406,32 | 1609,76 | 1818,4 |

| Кв.м. на душу населения | 0,18 | 0,19 | 0,21 | 0,30 | 0,35 | 0,40 |

Теперь мы вплотную подходим к одному из главных различий ситуации в Москве и Петербурге. Это ввод кв.м. новых домов на душу населения, вышедших в коммерческую продажу. Здесь необходимо сделать одну ремарку: в крупных городах России ведется довольно много программ строительства некоммерческого жилья, сюда входят такие типы:

- строительство для безвозмездной передачи жилья нуждающимся

- строительство для расселения жителей ветхих домов

- строительство для нужд целевых государственных организаций

- строительство для предоставления (аренды) жилья молодым семьям

Понятно что на рынок такое жилье воздействует лишь опосредовано, путем выхода на вторичный рынок спустя много лет. Однако главное воздействие, конечно, осуществляет жилье, строящееся сразу на коммерческую продажу.

Если оперировать общими цифрами всего строительства, то различие числа кв.м. нового жилья на душу между Москвой и С-Петербургом невелико. Однако если учесть только новое жилье выходящее на рынок, то здесь мы получаем кардинально различающиеся цифры. В последние годы С-Петербург стал ощутимо превосходить Москву.

Следует принять во внимание и еще один момент – число неучтенных мигрантов, о котором речь шла в 1-й главе. Это даст нам новую поправку, которая сделает картину более красноречивой.

Таблица 7. Уровень строительства (кв.м. на чел. в год) с учетом ряда поправок

| Число кв.м. на чел. | Общие цифры | Учет только коммерческого жилья | Дополн.учет поправки на мигрантов |

| Москва (2005) | 0,43 | 0,28 | 0,21 |

| С-Петербург (2005) | 0,49 | 0,40 | 0,35 |

| Отношение | 0,88 | 0,70 | 0,60 |

То есть мы видим, что по данным 2005-го года воздействие новостроек на рынок квартир в С-Петербурге превышало аналогичное воздействие в Москве на 40%. При этом надо иметь в виду, дома сдачи 2005-го года поступали как раз в продажу в 2003-2004 годах.

Именно здесь кроется одна из основ решения проблемы расхождения поведения рынков городов в кризисный период 2004-2005 годов. В С-Петербурге имело место гораздо более сильное затоваривание рынка новостройками, о чем свидетельствует и многочисленные сообщения прессы и специалистов в те годы.

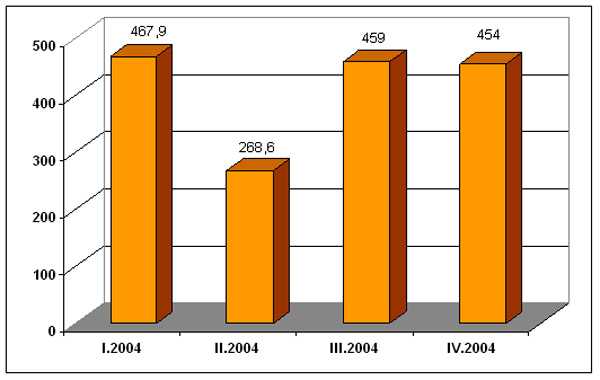

Одна из компаний, работающих в С-Петербурге, опубликовала интересный график оценки объема продаж новостроек, на котором хорошо просматривается кризисный период рынка в 2004-м году.

Он также дает нам возможность оценить масштабы затоваривания рынка, нетрудно посчитать, что в 2004-м году продано было ориентировочно 1650 кв.м.

В то же время воздействие на рынок составляли новостройки со сроком ввода 2005-2006 года. Взяв темп строительства жилья 2005-го года за основу, мы имеем, что накапливалось около 170 тыс.кв.м. нераспроданного жилья в год.

Рис.3. Темпы продаж в СПб в 2004г.

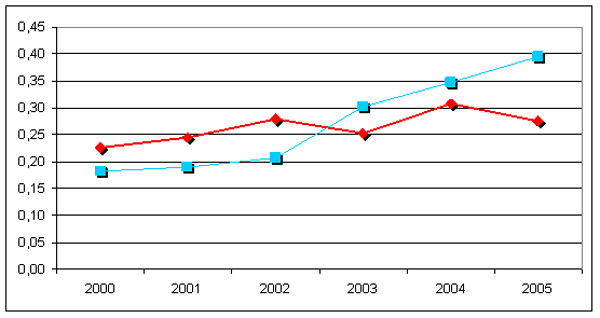

Рис.4. СПб в 2002-2003 обходит Москву по темпам строительство на душу населения

ЗАКЛЮЧЕНИЕ

В итоге мы имеем минимум три фактора, способных объяснить неожиданно различие кризисного и послекризисного поведения рынков Москвы и С-Петербурга. Это:

- различие в демографических тенденциях

- сильный и необоснованный «перебег» рынка вторичного жилья, приведший к формированию «микропузыря»

- значительно превосходства уровня строительства коммерческого жилья в С-Петербурге.

Как уже упоминалось выше, различие демографической ситуации (прирост населения Москвы и убыль в С-Петербурге) имеет место уже на протяжении очень многих лет. Конечно, этот фактор важен для состояния рынка недвижимости, однако нет никаких оснований его считать значимым источником вышеуказанного различия, имевшего место лишь на коротком промежутке в 1.5 года.

«Перебег» рынка вторичного жилья – более весомый фактор. Важно понимать, что высокие цены этого сегмента рынка заставляли и девелоперов выставлять высокую планку цен на свои новостройки. Тем не менее, это не объясняет ни общей продолжительности кризиса, ни фактов финансовых крахов ряда С-Петербургских девелоперский компаний, те достаточно бодро снижали свои цены, однако нужный уровень спроса восстановить так и не удалось.

Основной причиной различия тенденций рынка следует считать новое строительство. Именно этот фактор наиболее подходящ для требуемых объяснений. Как раз на рубеже 2003-2004 годов С-Петербург обогнал столицу страны по темпам строительства на душу населений, именно здесь в 2004-м году (а может и ранее) начало формироваться избыточное предложение квартир. К слову сказать, в Москве также имело место накопление нераспроданных новостроек в период кризиса, однако оно не было столь масштабным, так как параллельно в столице шел процесс сворачивания массового строительства, что выразилось в сильном уменьшении числа новинок, выходящих на рынок. В С-Петербурге наоборот строительство развивалось по крайней мере до выхода «черного антидевелоперского закона» весны 2005 года, который сделал незаконными огромное количество строек и привел к коллапсу предложения на рынках новостроек практически всех городов страны.

Важно отметить, что С-Петербург в конце концов преодолел кризисное состоянии рынка недвижимости к концу 2005-го года. Однако во-многом здесь сыграло свою роль как раз сокращение объемов строительства.

Что стоит важного отметить во всей этой истории?

Фактически, в достаточно яркой форме было продемонстрирована важность и влияние рынка нового строительства в России, его способность затоварить рынок, воздействовать на спрос. В российских городах квадратный метр новостроек всегда ощутимо дешевле, чем для квартир вторичного рынка. Потребитель при нехватке средств имеет возможность дешевой альтернативы. Когда в С-Петербурге уровень цен превысил покупательную способность, потенциальные клиенты просто отказались от вторичного рынка, покупая более дешевые новостройки, которых было, во-первых, много (шло затоваривание), во-вторых имели место значительные скидки. Как результат – мы имели значительную стагнацию на рынке квартир в целом. В Москве этот механизм не реализовался по двум причинам: здесь не было уже масштабного строительства и затоваривание оказалось ничтожным, наконец, местные застройщики категорически не снижали цены, лишь изредка делая незначительные скидки, они имели значительный запас финансовой прочности.

Еще одним важным практическим результатом стала оценка планки уровня строительства при которой полностью насыщается спрос и начинает накапливаться избыточное предложение. Это значение в районе 0.4 кв.м. коммерческого жилья на человека. Интересно, что к этой планке не раз подходили разные города России и в них также наблюдались отрицательные для рынка процессы (к примеру – г.Пермь в 2002-м году). С другой стороны, для потребителя ситуация была достаточно благоприятна (шло падение цен). С другой стороны понятно, что с развитием системы массового ипотечного кредитования это пороговое значение (0.4кв.м./чел.) начнет смещаться в большую сторону.

Интересно также, что в дальнейшем (2005-2006 гг.) рынок нового строительства еще раз подтвердил свою весомую роль. Упоминавшийся «черный закон» резко сократил число разрабатываемых проектов во всех городах, привел к истощению потока новых объектов на рынок. Как результат в Москве с осени начался невиданный виток ажиотажного роста цен на рынке, который продолжается до сих пор, а в С-Петербурге, в свою очередь, рынок также перешел в фазу активизации, правда с полугодичным опозданием. Что еще раз подтверждает теорию взаимоследования рынков квартир городов и тот факт, что нарушить это взаимоследование способен только сектор нового строительства жилья. Как только в Москве и С-Петербурге этот сектор оказался в аналогичном состоянии (кризис новых предложений), взаимоследование рынков городов возобновилось. Однако, влияние законодательства на рынки и события 2005-2006 года – это область будущих интересных исследований.

ДОПОЛНЕНИЕ

Статья готовилась весной 2006-го года, с тех пор прошло 5 месяцев и мы можем дополнить данное исследование новыми фактами и данными за истекший период.

Рис.5. Рыночные тренды до сентября 2006-го года

1) Прежде всего, отметим, что в этот период рынка С-Петербурга (особенно летом) пустился вдогонку за столицей. Особенно отметим тот факт, что это ускорение состоялось опять спустя 2-3 квартала после московского, которое, в свою очередь, стартовало осенью прошлого года.

На приведенном графике хорошо видно, что ныне Москва переходит к более спокойному темпу роста цен (кривая начинает загибаться), в то время как С-Петербург еще находится в самом начале разгона.

2) Важным моментом 2006-го года стало сворачивание объема предложения новостроек, связанное с истощением запаса разрабатываемых стройплощадок. То о чем указывалось в докладе – этап интенсивного строительства жилья в С-Петербурге, очевидно, подошел к концу. По всей видимости, это одна из основных причин резкого роста цен в городе этой весной-летом.

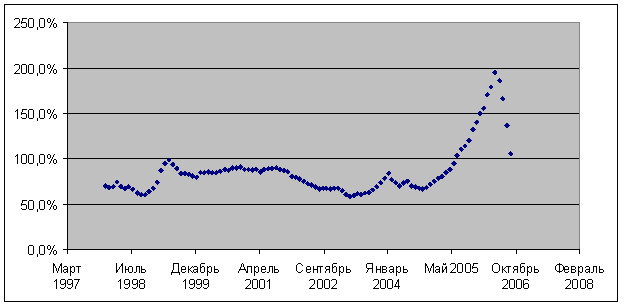

3) В заключение приведем график процентного отрыва вторичного рынка Москвы от С-Петербурга. На нем очень хорошо видно то как С-Петербург наверстывает отрыв, стремясь снова войти в соотношение +50% / +100%, которое было нарушено столицей в начале 2006-го года.

Рис.6. Процентный отрыв Москвы от С-Петербурга, рассчитываемый в % по формуле: (цена Москвы)/(цена С-Петербурга) – 1.

ИСТОЧНИКИ ДАННЫХ

В докладе использованы цифры и фактический материал из следующих источников:

1) Доклад Ю.Кочеткова, “Строительство жилья в России: кто управляет процессом?”, представленный на конференции ERES-2005 (Дублин, Ирландия)

2) Сайт Госкомстата: http://www.gks.ru

3) Данные, опубликованные в материалах проекта исследования рынков недвижимости и строительства России, выполненных по заказу Управления выполнения межрегиональных программ ДГПРиР г.Москва в 2003-2004 гг.

4) Сайты Реалпрайс http://www.realprice.ru and «Бюллетень недвижимости» http://www.bn.ru

5) Сайт компании «Петербуржская недвижимость» http://spbrealty.ru/