Статьи

аналитические материалы

Стерник Г.М., КОРРЕКТИРОВКА ПРОГНОЗА ЦЕН ПРЕДЛОЖЕНИЯ ЖИЛЬЯ В ГОРОДАХ РОССИИ на 2007 год

Стерник Г.М.,

профессор кафедры «Экономика и управление городским строительством» РЭА им. Г.В.Плеханова,

главный аналитик Российской Гильдии риэлторов(ТМ)

КОРРЕКТИРОВКА ПРОГНОЗА ЦЕН ПРЕДЛОЖЕНИЯ ЖИЛЬЯ

В ГОРОДАХ РОССИИ на 2007 год

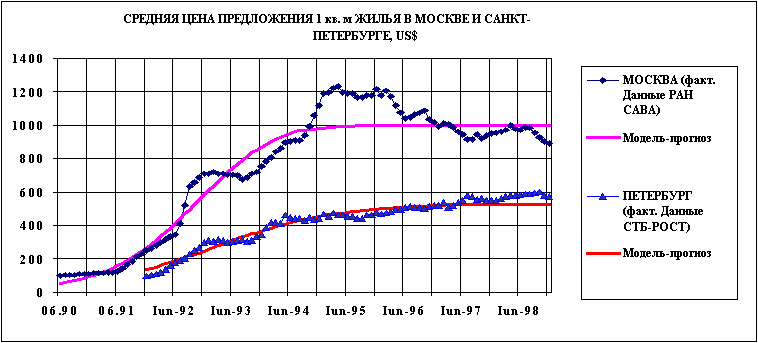

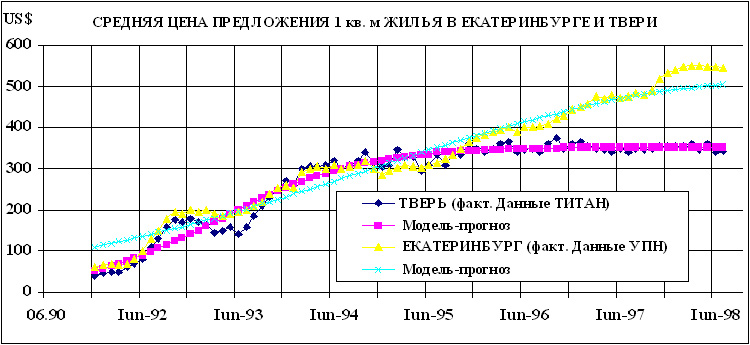

Новейшая история российского рынка жилья хорошо отражается в динамике самого наглядного показателя развития рынка – средней удельной цены квартир. Ежемесячные наблюдения за этим показателем в Москве с середины 1990 года, в Петербурге, Екатеринбурге, Твери - с начала 1992 года, и в ряде других городов позволили выявить в режиме реального времени и проанализировать процессы развития рынка этих городов, объяснить причины и факторы того или иного поведения рынка.

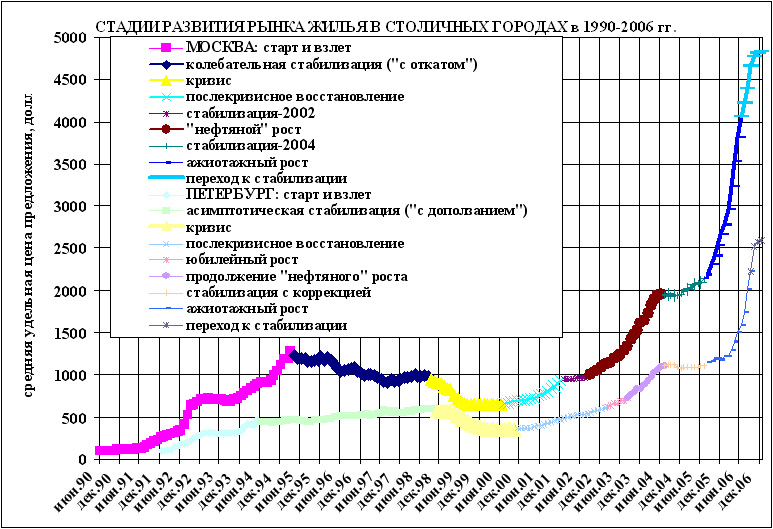

Оказалось, что все города прошли через одни и те же стадии: старт рынка и взлет цен (до 1994-1997 гг.), стабилизация (до 1997 г.), кризис (до 2000 г.), послекризисное восстановление (до 2001 гг.), стабилизация-2002, «нефтяной» рост, стабилизация-2004, «ажиотажный» рост (2005-2006 гг.), переход к стабилизации (конец 2006 года). Это говорит о единстве присущих развивающимся рынкам закономерностей их становления и развития, объективном характере этих закономерностей.

Вместе с тем, специфические региональные особенности (политические, социально-экономические, географические) привели к несинхронности развития их рынков, сдвигу во времени начала и окончания некоторых стадий. Кроме того, имелись особенности и в протекании некоторых стадий в отдельных городах.

В Москве после старта рынка в мае-июне 1990 года с уровня 100 $/кв. м первичная стабилизация происходила с марта 1995 года (от уровня 1270 /кв. м) по колебательному сценарию («с откатом»), в Петербурге (как и в остальных городах) – с конца 1994 года по асимптотическому сценарию («с доползанием»). Причины таких отличий понятны.

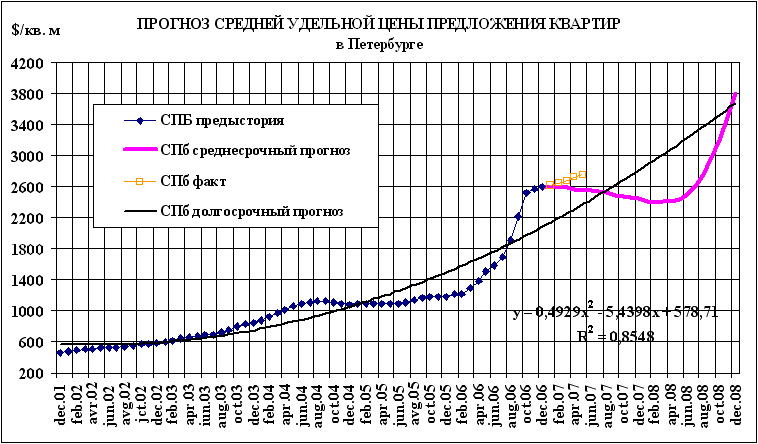

В Петербурге, в отличие от Москвы и от всех других городов, стабилизация в начале 2002 года не произошла: продолжался медленный «юбилейный» рост – и это объяснялось подготовкой к 300-летнему юбилею города, вниманием президента, привлечением бюджетных и внебюджетных инвестиций. «Проседание» цен во время стабилизации-2004 в Петербурге было следствием затоваривания первичного рынка во время «нефтяного» бума 2003 года, вследствие чего стабилизация-2004 продолжалась в Петербурге почти до конца 2005 года. Наконец, переход к стабилизации после «ажиотажного» роста произошел в Москве и Петербурге одновременно – в ноябре-декабре 2006 года, и закончился на уровне цен 4835 и 2590 $/кв. м соответственно.

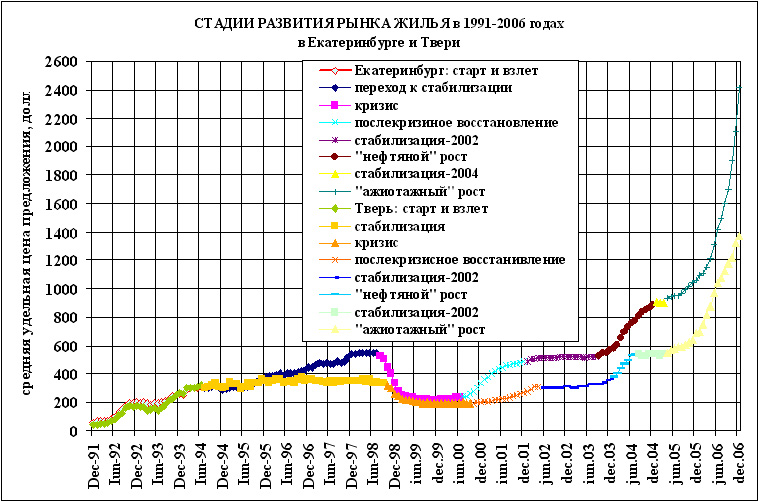

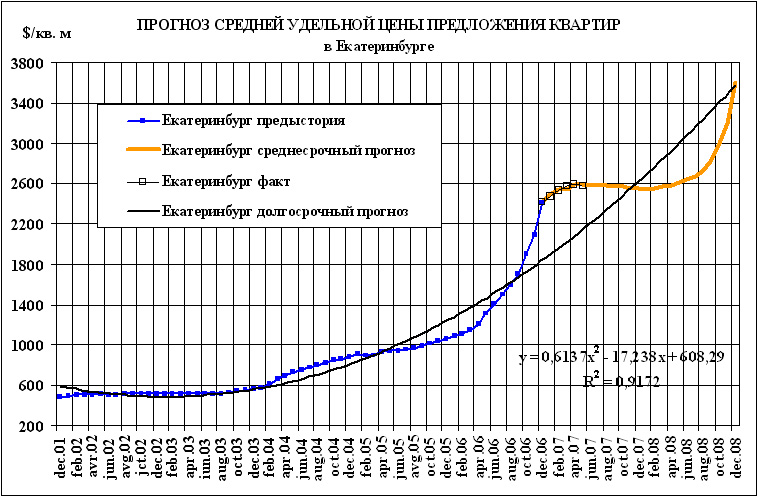

Екатеринбург и Тверь начинали свой взлет с уровня 70 /кв. м. Первичная стабилизация в Твери произошла во второй половине 1994 года на уровне 330-350 $/кв. м, а в Екатеринбурге переход к стабилизации сопровождался продолжением роста до уровня 550 $/кв. м в начале 1998 года.

Августовский кризис 1998 года разделил все города на две группы по признаку валюты номинирования цен: «долларовые» города держали цены предложения до конца года, и лишь в 1999-2000 году понизили их на 35-55%, «рублевые» – обрушили цены (в долларовом выражении) в августе и далее медленно их понижали до конца 1999 года (на 50-65%). Восстановление рынка началось раньше в тех городах, где цены упали больше, а закончилось почти одновременно – к началу 2002 года. К концу 2006 года Екатеринбург вышел на уровень 2415 $/кв. м, а Тверь – 1370 $/кв. м, и стадия «ажиотажного» роста в этих городах еще не завершилась.

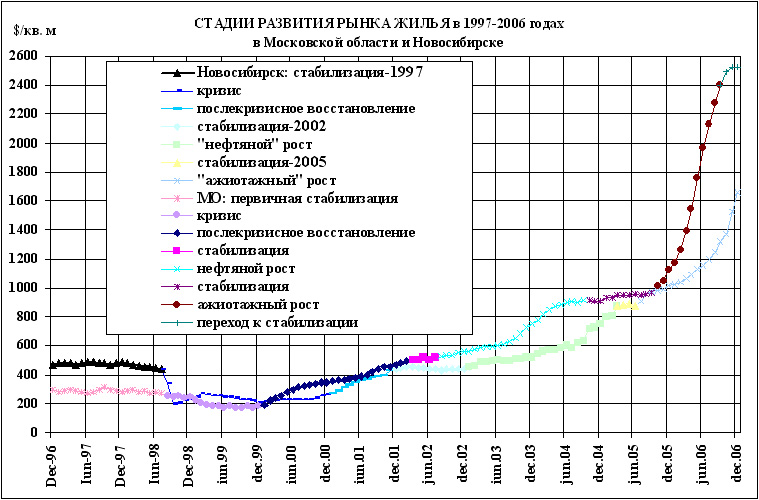

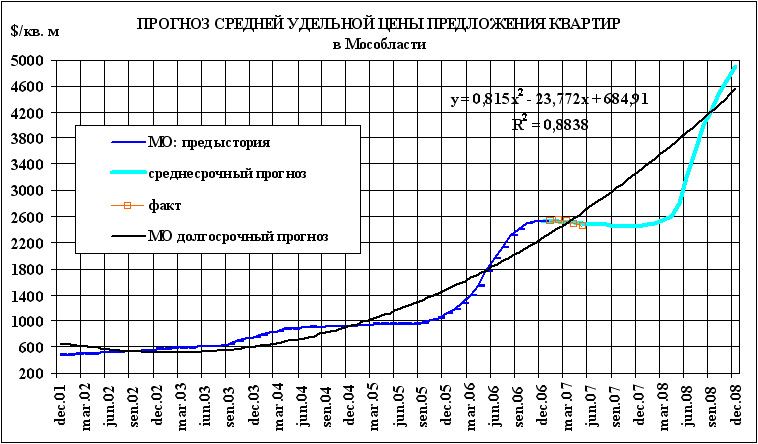

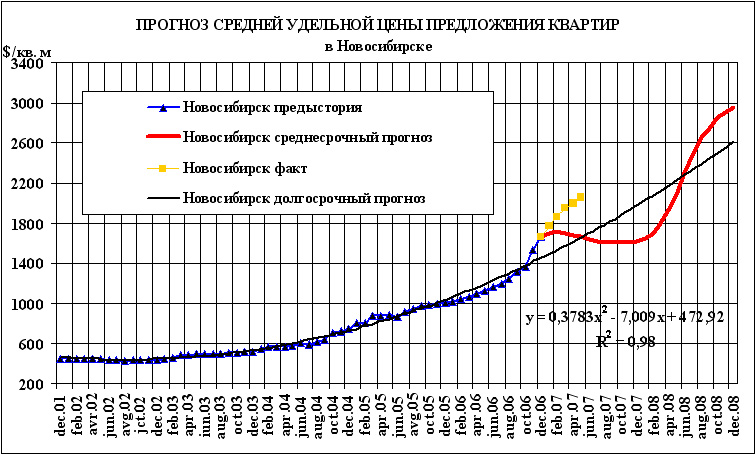

В Новосибирске (городе с рублевой номинацией цен) кризис обрушил цены (в долларовом выражении) более чем вдвое (до 230 $/кв. м), в то время как в долларовой Московской области – лишь в полтора раза (до 180 $/кв. м). К концу 2006 года уровень цен в Новосибирске достиг 1560 $/кв. м, и рост продолжался, а в Московской области произошел переход к стабилизации на уровне 2520 $/кв. м.

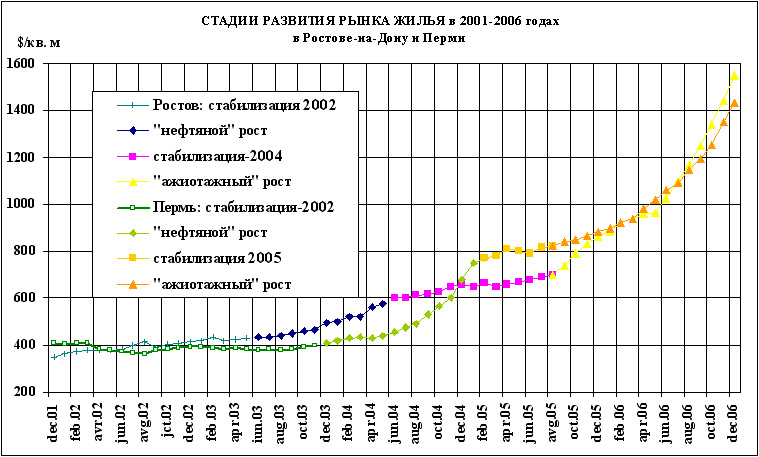

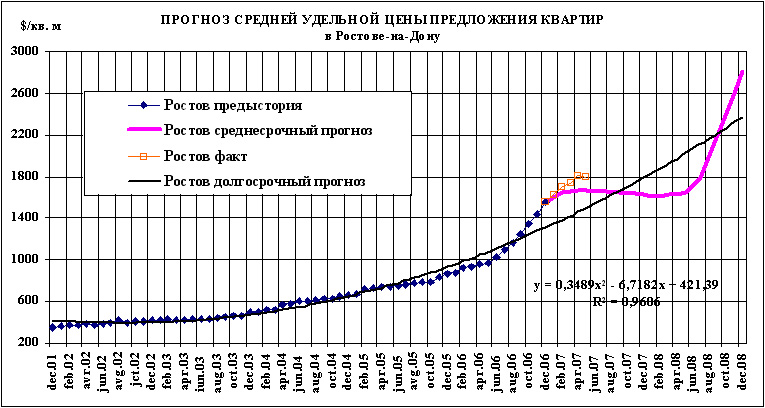

В Ростове-на-Дону стадия стабилизации-2002 (на уровне около 400 $/кв. м) затянулась до средины, в Перми – до конца 2003 года. К концу 2006 года уровень цен в этих городах достиг 1550 $/кв. м и 1430 $/кв. м соответственно, и стадия «ажиотажного» роста продолжалась.

В течение первого периода развития рынка жилья городов России (12990-2000 гг.), когда он прошел один полный цикл колебаний (от нижней до нижней точки), удавалось построить экономико-математические модели его развития на основе представления о рынке как о сложной социально-экономической и саморегулируемой управляемой (кибернтической) системе, и на этой основе рассчитывать ежегодные прогнозы динамики цен в Москве и ряде других городов.

Так, в начале 1995 года была построена модель, описывающая переход кибернетической системы из одного состояния в другое (взлет самолета), которая хорошо предсказала предстоящий переход к стадии стабилизации.

Модель: V (Т) = А / (1 + ехр (B - CT))

Модель: V (Т) = А / (1 + ехр (B - CT))

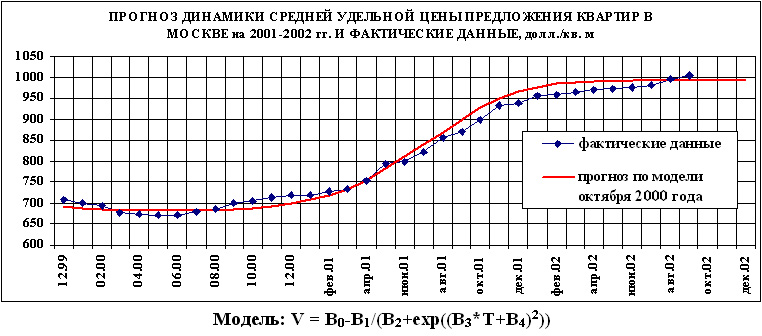

В октябре 2000 года была построена модель послекризисного восстановления рынка (выход самолета из пике), которая дала точный прогноз поведения рынка жилья Москвы на 2001 год.

Последние 6 лет во всех городах России наблюдался непрерывный рост цен на жилье. Первоначально этот факт воспринимался только как помеха для построения экономико-математических моделей в условиях отсутствия рыночных колебаний. Прогнозирование (не всегда удачное) осуществлялось на основе анализа отдельных факторов и исследования их влияния на цены. Летом прошлого года нами была выдвинута гипотеза о том, что рынок недвижимости вместе со всей экономикой России вступил в долговременный полупериод устойчивого роста (Стерник Г.М. Есть ли циклы на рынке недвижимости? – www.realtymarket.ru, июнь 2006.). Был построен для рынка жилья Москвы т.н. «базовый тренд», который показал, что ежегодные темпы роста цен составляли в прошедшие годы и будут составлять еще 10-15 лет в среднем 20-25%.

Далее был разработан метод «негармонического разложения ценового тренда» (Стерник Г.М., Краснопольская А.Н. Негармоническое разложение ценовой динамики рынка жилья Москвы. - www.realtymarket.ru, июль 2006) , который позволил рассчитать в декабре-январе среднесрочный прогноз (на 2007-2008 гг.) динамики цен в Москве, Московской области и еще в 8 городах (Стерник Г.М. Цены на рынке жилья городов России в 1990-2006 годах: анализ и прогноз. – Аналитическая группа Г.М.Стерника. –www.realtymarket.ru, январь 2006). Получено, что в столичном регионе и Петербурге уже с начала года начнется стадия стабильности цен с возможной корректировкой вниз на 5-10%, которая будет продолжаться по крайней мере до начала 2008 года, после чего начнется новая стадия повышения темпов роста цен. Для других городов эта стадия начнется на 3-5 месяцев позже и закончится осенью (Тверь) и зимой (Новосибирск) 2007 года, весной (Екатеринбург, Ростов, Пермь) и летом (Петербург) 2008 года. В отчете описан баланс факторов, объясняющих причины такого предполагаемого поведения рынка жилья.

Прошедшие 5 месяцев позволяют сверить рассчитанные прогнозы с фактическими данными и при необходимости провести их корректировку.

Графики показывают, что в Москве, Московской области, Екатеринбурге и Нижнем Новгороде фактические данные января-мая близко совпадают с ранее рассчитанным прогнозом.

В Петербурге, в отличие от прогноза, в январе возобновилось небольшое повышение цен, причины которого, по нашему мнению, связаны с продолжающимся перемещением центра властного и финансового притяжения в северную столицу (Конституционный суд, Газпром, Роснефть и т.д.). Надеемся, Местные аналитики нам прояснят ситуацию более детально. По итогам мая расхождение фактических данных с прогнозом составило 190 $/кв. м, или 7,4%. Такое расхождение вполне приемлемо и пока не требует корректировки прогноза.

В Ростове-на-Дону и в Перми, в соответствии с прогнозом, повышение цен продолжается, хотя и наметилось предсказанное замедление темпов роста цен. Однако, эти темпы несколько превысили прогнозируемые. Расхождение с прогнозом (при пересчете в доллары) составило в мае в Ростове 150 $/кв. м, или 9,2%, в Перми 150 $/кв. м, или 11,5%. Необходимо отметить, что свой вклад в это повышение внесло укрепление рубля (на 1,7%). Такое отклонение уже выглядит значительным, однако, мы считаем корректировку прогнозов преждевременной.

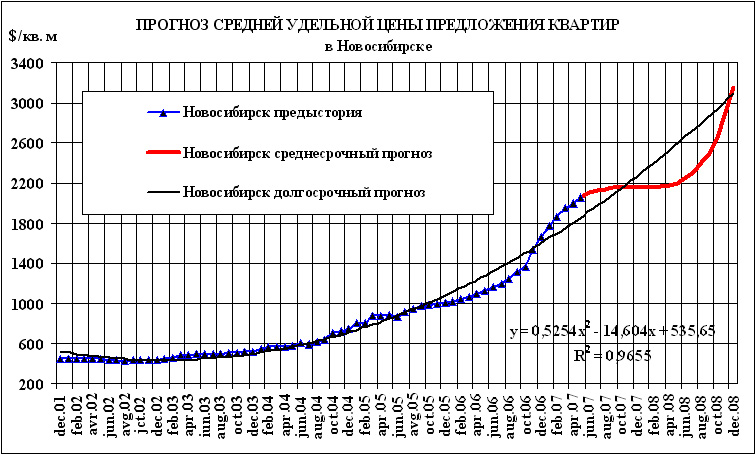

В Новосибирске сохраняются высокие темпы роста цен, расхождение с прогнозом составило 390 $/кв. м, или 19%. Причины продолжающего роста цен, надеюсь, нам объяснят докладчики из этого города. Мы сочли целесообразным провести корректировку прогноза, результаты которой показаны на последнем графике.

Примечание: Расчеты проведены автором по собственным данным и данным сертифицированных РГР аналитиков рынка недвижимости Бекетова А.Г., Сапожникова А.Ю., Стерника С.Г., независимые аналитики, Луцкова В.М., Казимир Л.М., Ащеуловой Н.А., Чамандрак В.С., АКЦ «МИЭЛЬ-Недвижимость» (Москва и Московская область), Бимона М.З., Бобашева С.В., «Бюллетень недвижимости» (Санкт-Петербург), Хорькова М.А.. Антасюка А.А. (Екатеринбург), Смелова П.Л., Высоцкой М.В., «Сибакадемстрой Недвижимость», Ермолаевой Е.А., RID Analitics (Новосибирск), Чемоданова А.Л., «Триумф» (Н. Новгород), Чумакова А.М., «Титул» (Ростов), Давлетшиной Р.М., «Перспектива консалтинг», Епишиной Э.Д. (Пермь), Каминского В.Н., ТИТАН (Тверь).

© Стерник Г.М.

3.06.07.