Статьи

методические материалы

С. Г. Стерник, Г. В. Телешев. СТРУКТУРА ПОРТФЕЛЕЙ НЕДВИЖИМЫХ АКТИВОВ НА БАЛАНСЕ БАНКОВ КАК ФАКТОР УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ  (Опубликовано в журнале "Финансы и кредит" — 2019. — Т. 25, № 2. — С. 293 — 311)

(Опубликовано в журнале "Финансы и кредит" — 2019. — Т. 25, № 2. — С. 293 — 311)

JEL: G01, G21, G32

структура ПОРТФЕЛЕЙ недвижимых активов НА балансе банков как фактор устойчивости банковской системы

Strusture of real estate assets portfolios on banks balance sheets as a factor of banking system stability

Сергей Геннадьевич СТЕРНИК

доктор экономических наук, профессор, ведущий научный сотрудник, Институт народнохозяйственного прогнозирования РАН, профессор Департамента корпоративных финансов и корпоративного управления, Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

SCOPUS-ID: 6507292791

https://orcid.org/0000-0003-1411-1011

SPIN-код: 2930-4020

AUTHORID: 596056

Григорий Владимирович ТЕЛЕШЕВ

аспирант, Институт народнохозяйственного прогнозирования РАН, Москва, Российская Федерация

gteleshev@gmail.com

https://orcid.org/0000-0003-1016-6111

SPIN-код: 5148-6655

AUTHORID: 999417

Аннотация

Предмет. Рынки недвижимости способны оказывать существенное влияние на устойчивость банковской системы и способствовать возникновению кризисов, которые по своей продолжительности и потенциальному объему потерь для национальной экономики в несколько раз превосходят кризисы, возникающие на рынках акций. Взаимосвязь между рынками недвижимости и стабильностью финансовой системы в настоящее время в достаточной степени изучена в западных источниках, но требует существенной проработки и изучения применительно к российскому банковскому сектору. В данной статье исследуется частный аспект взаимосвязи рынков недвижимости со стабильностью банковской системы, а именно взаимосвязь структуры активов недвижимости банков, находящихся на балансе банков с потенциальным убытками в случае их резкого обесценения.

Цели. Изучение связи между структурой активов недвижимости на балансах банков и устойчивостью банковской системы.

Методология. В процессе исследования применялись методы исследования временных рядов (стоимость активов банковской системы, стоимость недвижимых активов), методы логического анализа.

Результаты. В ходе исследования в банковском секторе выявлена существенная концентрация активов на балансах крупнейших банков. Вместе с тем отмечается, что доля активов недвижимости в общих активах российской банковской системы незначительна и неспособна сама по себе вызвать полномасштабный банковский кризис даже в случае резкого обесценения портфелей недвижимости банков.

Выводы. Сделаны выводы об относительно невысокой доле активов недвижимости в общих активах банковской системы и, как следствие, малой вероятности банковского кризиса только вследствие их резкого обесценения. Вместе с тем, учитывая потенциал роста портфелей недвижимости на балансах банков и их доли в активах банковской системы, а также наличие существенных различий в структуре портфелей недвижимости крупнейших системно-значимых банков, существует необходимость формирования единообразной комплексной системы показателей стоимостного управления портфелями недвижимости банков, адаптированной с учетом непрофильного характера управления недвижимостью для банковского сектора и особенностей российского рынка недвижимости.

Ключевые слова: недвижимость, риски изменения стоимости недвижимости, системно значимые банки

Abstract

Importance Real estate markets may significantly impact banking sector stability and cause banking crises, which are several times more prolonged and carry heavier potential losses for national economy than the crises originating from the stock markets. Interconnectedness between real estate markets dynamics is well-studied in Western literature, but requires and in-depth study as applied to Russian banking sector. In this article, we study particular aspect of this relationship, namely an interrelation between banking real estate portfolios structure and banking stability and potential losses in case of significant banking real estate portfolios devaluation.

Objectives To study relation between the structure of real estate portfolios on Russian banks balance sheets and banking system stability.

Methods The research employs methods of logical analysis and analysis of time series (bank assets, real estate assets on banks book), logical analysis.

Results During this study we identified significant concentration of real estate assets on largest banks balance sheets. At the same time it is noted that the share of real estate assets on banks’ balance sheets is relatively small compared to total banking system assets and as such, it has no potential to cause a full-scale banking crisis in case of material banks’ real estate portfolios devaluation.

Conclusions and Relevance Conclusions are drawn with regards to relatively small share of real estate assets on banks’ balance sheets compared to total assets of Russian banking system and relatively small probability of banking crisis as a result of real estate portfolios devaluation. At the same time, given potential for real estate portfolios growth on the banks’ balance sheets and significant difference in portfolio structures between largest systemically-significant banks, there is a necessity for development of internally-consistent and comprehensive system of indicators for banks’ real estate portfolios value management, which is tailored to non-core nature of real estate management for banking sector and specifics of Russian real estate market.

Keywords: real estate, real estate-associated risks, systemically-significant banks

Предыдущий финансовый кризис в США заставил мировое сообщество осознать рискованную взаимосвязь динамики рынков недвижимости и глобального финансового рынка, поскольку первоначально он развился из ипотечного кризиса [1]. Из-за недооценки рисков на рынке недвижимости не удалось предотвратить наихудший сценарий развития любого национального и транснационального экономического кризиса (выражающегося изначально в падении производства, занятости и потребления) – переход в финансовый кризис (резкое снижение стоимости активов в национальной финансовой системе), а затем в банковский кризис (неспособность национальной банковской системы отвечать по своим обязательствам).

Важной управленческой реакцией мирового сообщества на этот кризис явилось повышение нормативов достаточности капитала и ужесточение требований к внутренним процедурам оценки достаточности капитала банков, нашедшие отражение в обновленном своде банковских стандартов Basel III, которые могут существенно повлиять на динамику рынка недвижимости за счёт более консервативной политики банков при кредитовании, в том числе под залог недвижимости [2], [3], [4].

Вместе с тем, признание со стороны банковских регуляторов наличия системной связи между состоянием рынка недвижимости и стабильностью финансовой системы не ограничивается пересмотром нормативов при кредитовании под залог недвижимости (а также при структурировании сложных финансовых продуктов с преимущественной долей недвижимости в качестве обеспечения). Регуляторы, как системные заказчики академических исследований рынков недвижимости в их неразрывной связи с финансовым сектором, понимают, что недвижимость как класс активов играет более существенную роль в системной стабильности финансового сектора, чем было принято считать до последнего ипотечного финансового кризиса в США. Поэтому регуляторы (и банковское сообщество в целом) нуждаются в решении важной научно-практической задачи – определении механизмов и степени влияния рыночной стоимости недвижимых активов банков на устойчивость финансовой системы.

Дополнительным фактором, повышающим необходимость формирования более глубокого и системного понимания рынков недвижимости для целей регулирования банковского сектора, является характеристика указанных рынков как преимущественно локальных, цикличных, отличающихся относительной неэластичностью предложения и «ассиметрией» информации о сделках, что существенно затрудняет выработку инструментов регулирования, в полной мере учитывающих сложность и сегментированность портфелей недвижимости банков и потенциальное воздействие рынков недвижимости на стабильность банковской системы.

Степень проработанности проблемы в зарубежной науке и практике

После ипотечного кризиса в США 2006-2008 гг. общее признание во всем мире получила точка зрения, что на развитых рынках недвижимость представляет собой не только реальный (материальный) капитал, но может формировать и существенную часть рынка заимствований (первичная и вторичная ипотека), и существенную часть фондового рынка – акции трастов недвижимости и котируемых паевых инвестиционных фондов (ПИФов). Поэтому, например, международное рейтинговое агентство Moody’s включило рейтинг «волатильности денежных потоков по портфелям недвижимости» в группу «Прочие некредитные рейтинги» [5].

Отражением растущего признания роли рынков недвижимости (и недвижимости как класса активов) в стабильности банковской системы со стороны регуляторов, в частности, является организация международных дискуссионных мероприятий, ставящих целью поиск и создание адекватной системы регулирования банковского сектора применительно к рискам, возникающим в результате существенных изменений на рынках недвижимости.

Одним из таких мероприятий безусловно является международная конференция, организованная в 2012 г. Банком Международных Расчетов совместо с Центральным банком Сингапура, объединившая представителей большинства центральных банков Азиатско-Тихоокеанского региона, представителей Международного Валютного Фонда и академических кругов США и Великобритании и озаглавленная «Рынки недвижимости и финансовая стабильность» [6]. Организованная основным международным законодателем банковского регулирования (примечание: Банк Международных Расчетов является разработчиком системы Базельских стандартов) конференция, была организована вокруг следующих ключевых тем:

1. Уроки кризиса (примечание: международного финансового кризиса 2008-09 гг.);

2. Анализ цен на рынке недвижимости;

3. Взрывной рост и кризисы на рынках недвижимости;

4. Недвижимость, кредит и рынки капитала.

Примечателен в этом смысле не только состав ключевых тем конференции, но и тезисы отдельных докладов. В частности, в докладе «Преодолевая последствия бума и кризиса на рынках недвижимости» (Dealing with real estate booms and busts), автор Дениз Иган[1], отмечает:

«Недвижимость является важным, если не наиболее важным средством сбережения в экономике. Дополнительно, большинство домохозяйств проявляют тенденцию к сбережению основной части своего состояния в недвижимости в противоположность к сбережениям в акциях. Обычно, в развитых экономиках, менее половины домохозяйств владеют акциями (в прямую или опосредованно), в то время как доля домохозяйств имеющих недвижимость в собственности составляет в среднем около 65%. Кроме того, имеет место существенный «эффект предложения». В большинстве развитых экономик, цены на рынке недвижимости предвосхищают кредитные и бизнес-циклы. Это указывает на то, что флуктуации цен на рынке недвижимости создают «волны» в экономике путем воздействия на инвестиции в недвижимость, потребление и кредит, в то время как обратный эффект не настолько выражен, имея в виду что рынок недвижимости может быть источником шоков (в экономике). Рецессии, которые совпадают с кризисами на рынке недвижимости имеют тенденцию быть более глубокими и продолжаться дольше, чем те, которые не совпадают (с кризисом на рынке недвижимости), а их совокупный эффект потерь для экономики в среднем в три раза выше. В завершение, рецессии, которые возникают в результате спадов на рынке акций не наносят больший урон и не продолжаются дольше, чем рецессии, не совпадающие со спадом на рынках акций».

Очевидно, что в данном случае признается не только важная роль недвижимости и рынков недвижимости в финансовых кризисах, но и практически центральная – в наиболее серьезных из них. Выводы при этом базируются в существенной мере на глубоком понимании особенностей рынков недвижимости: относительной неликвидности, непрозрачности и «негативных экстерналиях» (например, воздействие на занятость и мобильность) кризисов на рынке недвижимости.

Очевидно, что в западных академических источниках и общей методологии прогнозирования банковских кризисов, индикаторы рынка недвижимости занимают одной из центральных мест наряду с показателями достаточности капитала, ликвидности и счета текущих операций [7], [8]. При этом также признаётся существенная инертность рынков недвижимости и долгосрочность их воздействия на экономику [9], а также способность секьюритизации ипотеки вызывать «кредитные шоки» [10] и способность циклов на рынке недвижимости оказывать существенное влияние на доходность банковского сектора [11].

Степень проработанности проблемы в российской науке и практике

Переходя к анализу российской банковской системы и развитости регулирования в данной области, следует отметить, что банковская система стремится модернизироваться в соответствии со стандартами Базельского комитета и адаптирует многие передовые технологии по управлению банковскими продуктами. При этом, Банк России способствует внедрению новых инструментов управления рисками (в частности, в соответствии с системой стандартов Basel III кредитные организации при существенности данной категории рисков, разрабатывают и внедряют политики управления риском изменения стоимости недвижимости[2]).

Тем не менее, на наш взгляд присутствует определенный дефицит исследований, обосновывающих очевидный системный характер связи между динамикой и развитостью рынка недвижимости и присущих ему характеристик с устойчивостью финансового, в частности, банковского сектора. Кроме того, исследователями констатируется необходимость совершенствования методологических подходов Банка России к макропруденциоальному регулированию посредством внедрения показателей развития рынка недвижимости [12]. К этому добавляются такие особенности российской экономики, которые в отдельных аспектах могут быть нехарактерны для более развитых экономик:

· Консолидация российского банковского сектора в том числе за счёт ужесточения обязательных нормативов [13] и иных институциональных различий [14] и, как следствие, концентрация рисков, связанных с изменением стоимости недвижимости;

· Неравномерная развитость локальных рынков недвижимости Российской Федерации и, как следствие, концентрация технологий и компетенций по анализу, оценке и управлению недвижимостью на наиболее развитых из них, затрудняющая выработку относительно универсальных системных инструментов регулирования в данной области, а также существенная доля недвижимости на «узких», наименее информационно-симметричных локальных рынках недвижимости [15];

· Изменяющиеся геополитические условия, санкционный режим в отношении Российской Федерации и, как следствие с одной стороны – уход международных игроков традиционно формирующих спрос на передовые технологии оценки, анализа и управления недвижимостью, с другой стороны – потенциальное снижение аналогичного спроса со стороны российских игроков в условиях, когда выход на международные рынки капитала де-факто закрыт и наличие указанных технологий в портфеле нематериальных активов не создает осязаемого эффекта для их капитализации, а также другие эффекты санкций на рынок недвижимости (см. в частности [17], [18]).

Основные понятия об учете и оценке недвижимых активов банковской системы России

Регламентирование балансового учета и оценки недвижимости банков осуществляется Положением Банка России от 22 декабря 2014 г. № 448-П (далее ПБУ[3]).

Согласно п.4 ПБУ оценка справедливой стоимости основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, осуществляется в порядке, определенном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Минфина России от 18 июля 2012 года № 106н «О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 3 августа 2012 года № 25095 (Российская газета от 15 августа 2012 года).

В свою очередь, в пп. 61-66 МСФО[4], в части методологии оценки внимание акцентируется на мультипликативных рыночных моделях: «при рыночном подходе используются цены и другая уместная информация, генерируемая рыночными операциями с идентичными или сопоставимыми (то есть аналогичными) активами, обязательствами или группой активов и обязательств, такой как бизнес… Например, в методах оценки, совместимых с рыночным подходом, часто используются рыночные множители, возникающие из комплекта сопоставимых показателей. Множители могут находиться в одних диапазонах с другим множителем по каждому сопоставимому показателю. Для выбора надлежащего множителя из диапазона требуется использовать суждение с учетом качественных и количественных факторов, специфических для оценки…Методы оценки, совместимые с рыночным подходом, включают матричное ценообразование. Матричное ценообразование – это математический метод, используемый преимущественно для оценки некоторых видов финансовых инструментов, таких как долговые ценные бумаги, не основываясь лишь на котируемых ценах на определенные ценные бумаги, а скорее на отношении ценных бумаг к другим котируемым ценным бумагам, используемым как ориентир».

Приведенные нормы, на наш взгляд, игнорируют действующее законодательство об оценочной деятельности в РФ, оперирующее понятиями «рыночная» стоимость и «кадастровая» стоимость, но не «справедливая» стоимость недвижимых активов[5]. Кроме того, регулятор, в противоречие указанному законодательству устанавливает, что кредитная организация самостоятельно определяет методы оценки, применяемые при определении справедливой стоимости, в стандартах экономического субъекта или иных внутренних документах. Возможно, данные правовые коллизии будут устранены в будущем, во избежание коррупционных практик и конфликта экономических интересов разных участников рынка. Надо при этом отметить, что в международной оценочной практике понятие «справедливой» стоимости также дискутируется. В частности, во избежание терминологической путаницы, в Международных стандартах оценки в основных видам стоимости понятие «справедливой стоимости» упоминается именно применительно к IFRS 13 в подразделе «иные виды стоимости», аналогичное определение стандарта основных (базовых видов) стоимости при этом видоизменено на «равноправную стоимость» (equitable value)[6].

Тем не менее, в целях дальнейшего обсуждения продолжим анализ действующей практики, исходя из допущения о равнозначности «справедливой» и «рыночной» стоимости.

Рассмотрим также некоторые основные понятия и определения об учете недвижимости банков, установленные Положением по ведению бухгалтерского учёта №448-П (далее – ПБУ[7]), в частности недвижимые активы в собственности банков включают следующие основные категории:

· основные средства;

· недвижимость, временно неиспользуемая в основной деятельности (далее – НВНОД);

· долгосрочные активы, предназначенные для продажи (далее – ДАПП).

Приведенные категории включают основной объем недвижимых активов в собственности кредитных организаций, при этом недвижимость учитываемая в составе основных средств – это преимущественно операционная (используемая в основной деятельности или «корпоративная» недвижимость), учитываемая в составе НВНОД и ДАПП – неиспользуемая в основной деятельности (в том числе выведенная из использования в основной деятельности, либо полученная при урегулировании проблемной задолженности). Не останавливаясь более подробно на особенностях бухгалтерского учёта каждой категории, проведём анализ стоимостной структуры недвижимых активов[8].

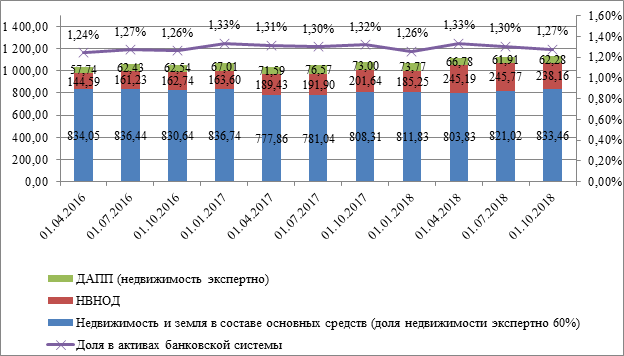

Рисунок 1.

Динамика балансовой стоимости недвижимых активов банковской системы России

Источник: расчёты авторов по данным Банка России

По состоянию на 01.10.2018 балансовая стоимость всех видов недвижимых активов приведенных выше категорий в банковской системе РФ (оцененных по справедливой стоимости в соответствии с ПБУ) составляла 1,33 трлн руб., что составляло долю в 1,27% от балансовой стоимости всех активов российских банков. Данная величина и указанная доля являются весьма устойчивыми показателями за исследованный период 11 кварталов (2016-2018 гг.). Разброс стоимости в динамике составлял от 1,04 до 1,13 трлн.руб., доля – 1,24-1,33% (немонотонные колебания этого показателя связаны, вероятно, не столько с приходом/выбытием недвижимых активов, сколько с обычной практикой их переоценки, о чем подробнее будет сказано ниже). Примечательно также, что абсолютный показатель балансовой стоимости недвижимых активов банковской системы не только не снижался с уменьшением числа кредитных организаций в банковской системе, но даже увеличился примерно приблизительно на 97 млрд руб. за аналогичный период, что указывает на то, что при консолидации банковского сектора недвижимость как класс активов имеет тенденцию к концентрации у меньшего количества кредитных организаций.

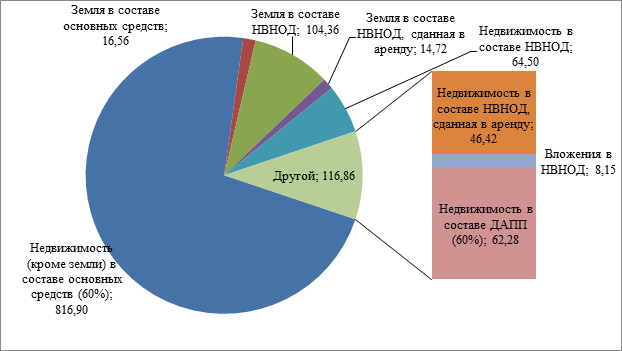

Рисунок 2.

Структура балансовой стоимости недвижимости на балансах банков в российской банковской системе по состоянию на 01.10.2018, млрд руб.

Источник: расчёты авторов по данным Банка России

Балансовая стоимость недвижимости на счете основных средств (земля, здания, сооружения и др.) в структуре недвижимых активов банковской системы РФ составляет по оценкам авторов 833,45 млрд руб (73,5% от всей стоимости недвижимых активов), из них стоимость земли 16,55 млрд руб.

Балансовая стоимость недвижимости в составе долгосрочных активов на продажу составляет округленно 62,28 млрд руб. (5,49% от всей стоимости недвижимых активов).

И, наконец, самым интересным подразделом баланса (в части недвижимых активов) является недвижимость, временно неиспользуемая в основной деятельности (НВНОД), «справедливая» стоимость которой составила 238,16 млрд руб. (21% от всей стоимости недвижимых активов), на которые начислено 6,44 млрд руб. т.н. резервов на возможные потери (2,71% от балансовой стоимости данной категории).

Очевидно, что НВНОД большей частью – нереализованные недвижимые объекты залога перешедшие на балансы банков в рамках урегулирования проблемной задолженности, которые не используются в операционной деятельности банков и являются экономическим обременением банковской системы. В меньшей степени это собственные площади, выведенные по разным причинам из портфеля операционной недвижимости банков, но еще не реализованные на рынке.

Малая часть (на сумму 8,15 млрд.руб. или 3,4% стоимости НВНОД) представлена объектами незавершенного строительства. По нашему мнению это не только (и не столько) строительство для собственных операционных нужд банков, сколько принятые на баланс активы девелоперов.

Дополнительно, присутствует часть временно неиспользуемой земли (14,73 млрд руб., 43% в составе НВНОД) и временно неиспользуемых площадей (64,01 млрд руб., 27,08% в составе НВНОД) которые сданы банками в аренду, что частично может компенсировать убытки, но не является профильной деятельностью для банковской системы.

Из рассмотренных данных, на первый взгляд, можно сделать промежуточный вывод о том, что незначительность доли балансовой стоимости недвижимых активов от полной балансовой стоимости всех активов банковской системы (1,27%) исключает угрозу банковского кризиса даже при их резком обесценивании. Однако при анализе рисков банковского кризиса необходимо учитывать не только суммарные показатели по банковской системе в целом, но и потенциал увеличения размера портфеля недвижимости на балансах банков в случае существенного ухудшения состояния кредитных портфелей банков, а также показатели по отдельным банкам (по крайней мере – крупнейшим системным банкам с существенной долей государства в акционерном капитале).

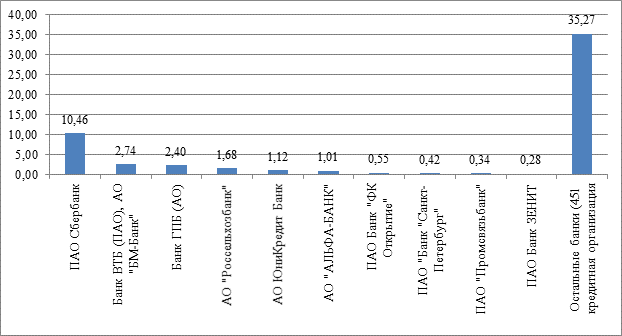

В целях оценки потенциального увеличения размеров портфелей недвижимости банков на Рисунке 3 представлен совокупный объем имущества, принятого в обеспечение по размещенным средствам банков, представляющий собой пул активов (по стоимости в значительной степени недвижимости) потенциально способных существенно увеличить размер портфелей недвижимости банков в случае реализации наиболее неблагоприятного сценария развития банковского сектора.

Рисунок 3.

Имущество, принятое в обеспечение по

размещенным средствам, кроме ценных бумаг и драгоценных металлов по состоянию

на 01.10.2018, трлн руб.

Источник: расчёты авторов по данным Банка России[9]

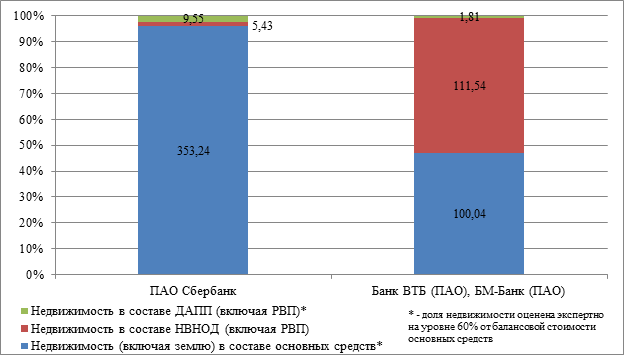

На Рисунке 4 представлен сравнительный анализ структуры балансовой стоимости недвижимых активов ПАО Сбербанк и Банка ВТБ (ПАО), включая балансы АО «БМ-Банк» на 01.10.2018 г.

Рисунок 4.

Стоимостная структура портфелей ПАО Сбербанк и банков Группы ВТБ (Банк ВТБ (ПАО), АО «БМ-Банк»)

Источник: расчёты авторов по данным Банка России

Суммарная балансовая стоимость недвижимости указанных банков составляет оценочно 581,61 млрд. или 51,29% от стоимости недвижимости всей банковской системы РФ. Причем структура балансовой стоимости недвижимости у этих банков заметно отличается.

Диаграмма на рисунке 2 наглядно показывает, что подавляющая доля недвижимых активов ПАО Сбербанк (95,93%) представлена основными средствами, в то время как у Банка ВТБ (ПАО), как видно из диаграммы на рисунке 3, основные средства составляют только 46,88% балансовой стоимости недвижимых активов, 2,59% представлены в активах, предназначенных для продажи и целых 52,27% составляет недвижимость, временно неиспользуемая в основной деятельности. Справедливо предположить, что в управлении портфелем недвижимости Банка ВТБ (ПАО), по сравнению с портфелем ПАО Сбербанк, имеют место потенциально более значительные риски убытков вследствие неэффективных затрат и обременений в составе стоимости владения значительной долей непрофильных активов, а также вероятного рыночного обесценивания объектов, эксплуатируемых без системного учета концепции наиболее эффективного использования (НЭИ).

Приведенный пример позволяет сделать вывод о необходимости разработки методологии стоимостного управления портфелями недвижимости банков в интересах повышения финансовой устойчивости банковской системы России.

Некоторые предложения по разработке методологии стратегического стоимостного управления портфелями недвижимости банков

Как видно из изложенного выше в предыдущих разделах настоящей работы, недвижимость играет важную и многостороннюю роль в банковской системе, объекты в собственности или аренде банка предназначенные для использования в основной деятельности формируют часть его капитала (в частности за счёт включения переоценки основных средств в состав капитала второго уровня) и представляют вторую по размеру статью расходов после расходов на персонал (традиционно в западной литературе данная категория обозначается как корпоративная недвижимость).

С другой стороны, недвижимость поступающая в рамках урегулирования проблемной задолженности может также увеличивать портфель недвижимости и создавать дополнительную нагрузку на капитал при невозможности её реализации и установления справедливой стоимости за счёт необходимости формирования дополнительных резервов (залоговая недвижимость).

Кроме того, в особенности в свете кризисных явлений, банки всё чаще в целях повышения ликвидности выделяют в консолидированной отчётности по МСФО отдельную категорию недвижимости, а именно инвестиционную недвижимость – портфель которой предназначен для получения арендных доходов и улучшения банковских нормативов от повышения стоимости.

Указанные категории имеют свои особенности и инструментарий управления, и, кроме того, по-разному учитываются в бухгалтерском и управленческом учёте банковских организаций (корпоративная недвижимость в составе основных средств за минусом накопленной амортизации, инвестиционная – на базе текущей справедливой стоимости на основе рыночной оценки (как правило, у ведущих профессиональных участников рынка недвижимости).

Указанная многогранная роль недвижимости как актива в банковской отрасли, подчеркивает необходимость научно обоснованного компетентного управления портфелем для предотвращения рисков неустойчивости национальной банковской системы, применения системного подхода к решению задач управления портфелем, анализу и управлению рисками изменения её стоимости.

Предлагаемая стратегия формирования и развития портфеля недвижимости (ПН) банка – система комплексного стоимостного управления недвижимым имуществом как частью активов, направленная на обеспечение интересов акционеров банка путем выполнения следующих условий:

1. количественный и качественный состав объектов ПН является необходимым и достаточным для операционной деятельности и согласованного акционерами перспективного развития на заданный период;

2. текущая рентабельность вложенного в ПН капитала (капитальные затраты + операционные расходы) положительна;

3. ликвидность и рыночная стоимость каждого объекта ПН отчуждении (выбытии) максимальна в варианте НЭИ для данного локального рынка (каждый объект ПН относится к первоклассной недвижимости в соответствующем сегменте каждого локального рынка);

4. все объекты ПН, необходимые для операционной деятельности, но не являющиеся первоклассной недвижимостью для данного локального рынка, переведены из режима владения (собственности) в режим аренды;

5. проектирование, строительство (реконструкция), инженерное оснащение и техническая эксплуатация всех объектов ПН осуществляются централизовано, в соответствии с утвержденными корпоративными стандартами, обеспечивающими имиджевую функцию ПН банка на современном уровне (технологичность, инновационность, эргономичность, экологичность, энергоэффективность, экономичность и эстетичность).

Предлагаемые целевые индикаторы ПН представлены в Таблице 1 (по аналогии со сбалансированной системой показателей по корпоративной недвижимости, принятой в западной практике [19], [20]), с учетом российских исследований в области управления портфелями корпораций [21] и концепции управления стоимостным потенциалом недвижимости [22], а также на основе опыта авторов по анализу крупных портфелей недвижимости банков и адаптированных с учетом непрофильности управления недвижимостью для банковского сектора.

Таблица 1

Система показателей стоимостного управления ПН банка

Индикатор |

Содержание |

Целевой показатель[10] |

1. Доля неиспользуемых (неэффективно используемых) площадей, % |

Отношение полезной площади объектов ПН, превышающей нормативно необходимую, к суммарной полезной площади ПН |

< 5% |

2. Доля второсортных и неликвидных площадей в собственности, % |

Отношение полезной площади неликвидных для данного локального рынка объектов к суммарной полезной площади ПН (из числа находящихся в собственности) |

< 10% |

3. Рентабельность операционных затрат портфеля недвижимости |

Отношение операционных затрат к операционным доходам (C / I) |

< 1 |

4. Рентабельность вложенного капитала, с учетом рисков владения ПН |

Отношение операционной прибыли к текущей балансовой стоимости ПН, за вычетом рыночной уценки и стоимости резервирования рисков |

> Текущего коэффициента инфляции |

5. Коэффициент β (насколько ПН лучше рынка?) |

Средневзвешенное отношение суммарной рыночной стоимости ПН к текущим средним рыночным ценам в соответствующих сегментах локальных рынков |

>1,20 |

6. Показатели объёма ПН, сформированного в результатам урегулирования проблемной задолженности |

6.1. Отношение ПН, сформированного в результате урегулирования проблемной задолженности к операционному портфелю 6.2. Отношение ПН сформированного в результате урегулирования проблемной задолженности к общим активам банка |

6.1. <30% 6.2. <0,5% |

7. Показатели эффективности управления ПН, сформированного в результате урегулирования проблемной задолженности |

7.1. Показатель оборачиваемости ПН, сформированного в результате урегулирования проблемной задолженности 7.2. Показатель возмещения стоимости проблемных активов (проблемных кредитов под залог недвижимости[11]) |

7.1. Средний период нахождения на балансе до реализации <1 года 7.2. Исходя из отраслевой практики, в среднем >60% |

Источник: предложения авторов

Система показателей стоимостного управления ПН является комплексной и сбалансированной (включающей показатели по различным категориям недвижимых активов на балансе кредитной организации, влияющие на различные аспекты её деятельности), при этом состав показателей и их целевые значения могут адаптироваться с учётом специфики отдельных кредитных организаций, их финансового состояния, а также параметров банковского регулирования (в случае их изменения).

Таким образом, в качестве главного фактора формирования стоимости ПН предлагается рассматривать степень удовлетворения потребностей кредитной организации в объектах недвижимости в целях её уставной операционной деятельности, а также качество управления активами ПН, поступившими в рамках урегулирования проблемной задолженности.

При этом необходимо подчеркнуть, что НЭИ объекта, оцениваемого изолированно, может отличаться от его НЭИ в составе группы активов, когда необходимо учитывать вклад актива в общую стоимость. Поэтому основная предпосылка анализа НЭИ при оценке стоимости ПН требует замены критерия максимальной стоимости конкретного объекта недвижимости на максимальную стоимость банка в целом, которая будучи достигнутой будет отражать и максимальную стоимость ПН.

На основании изложенного предлагается понимать в качестве НЭИ портфеля недвижимости банка как физически, юридически и экономически сложного системного объекта (имущественного комплекса) такое использование, которое максимизирует стоимость банка в части оптимального распределения ресурсов в виде недвижимого имущества.

Некоторые предложения по развитию тактических методов и инструментов управления стоимостью ПН банков

С учётом продемонстрированной положительной обратной связи между состоянием рынка недвижимости и финансовой системы, для обеспечения устойчивости последней необходимо решение комплекса научно-практических задач, связанных с формированием единоообразной методологической базы управления крупными, территориально распределенными портфелями недвижимости банков, системы мониторинга, анализа и прогнозирования рынка(ов) недвижимости для целей управления рисками и формирования устойчивой капитальной базы банковского сектора.

В таблице 2 представлены общие направления развития теоретических и практических инструментов реализации стратегических положений, необходимых для формирования комплексной системы управления недвижимостью банков, охватывающей как компонент корпоративной (операционной, используемой в основной деятельности), так и недвижимости неиспользуемой в основной деятельности (в том числе инвестиционной недвижимости). Применение указанных инструментов необходимо не только с точки зрения управления текущими портфелями недвижимости (уже находящимися на балансах банков), но и ставит целью сформировать инструментарий управления на случай существенного увеличения размеров портфелей недвижимости (и доли недвижимости в активах банковского сектора) вследствие реализации неблагоприятного сценария развития банковской системы – банковского кризиса, вызванного существенными изменениями в динамике рынка недвижимости). Указанные основные направления, методы и инструменты реализации стратегии стоимостного управления портфелями недвижимости банков сформулированы авторами на основе опыта анализа и опыта работы с крупными портфелями недвижимости банков.

Таблица 2

Основные направления, методы и инструменты реализации стратегии стоимостного управления ПН банка

Направления |

Методы |

Инструменты |

1. Определение количественного и качественного состава объектов ПН |

1.1. Формирование реестра недвижимости банка с учётом местоположения, вида объекта, площади, цели использования, юридических прав на недвижимость (включая земельные участки), юридического статуса объектов (право на объект и земельный участок зарегистрировано/не зарегистрировано, объект и участок поставлены/не поставлены на кадастровый учёт), полной стоимости эксплуатации, арендной платы за объект, фактической загруженности объекта |

Информационно-аналитические инструменты: - автоматизированные системы управления портфеля недвижимости (см. пример[12]) - аналитические базы данных - аналитические инструменты кластеризации объектов ПН - аналитические инструменты визуализации больших массивов данных о ПН (диаграммы, графики, карты данных) |

1.2. Формирование экономико-географической карты расположения объектов по стране/регионам/крупным городам |

||

1.3. Определение географических точек роста (необходимо больше офисов банка и сопутствующей недвижимости) и регионов снижения присутствия банка |

||

1.4. Выделение экономически не оправданных, но социально значимых объектов недвижимости банка |

||

2. Оптимизация структуры ПН |

2.1. Определение объема активной части ПН |

Инструменты экономического анализа: - сравнительный анализ - корреляционно-регрессионный анализ - кластерный анализ - пространственно-параметрический анализ |

2.2. Определение объема неактивной части ПН и анализ эффективности её текущего использования |

||

2.3. Выработка рекомендаций по изменению соотношения активной и неактивной частей ПН |

||

2.4. Прогноз изменения потребности в офисах банка в связи с предполагаемым развитием онлайн услуг банка |

||

2.5. Влияние предполагаемого изменения соотношения клиентов банка - физических и юридических лиц - на потребность в офисах банка |

||

3. Оценка показателей эффективности ПКН |

3.1. Определение рентабельности капитала, вложенного в отдельные группы активов ПН |

Инструменты финансового анализа: - коэффициенты рентабельности - коэффициенты ликвидности - коэффициенты доходности - инструменты стоимостной оценки недвижимости - калькуляция управленческих затрат |

3.2. Оценка ликвидности и рыночной стоимости каждого объекта ПН |

||

3.3. Оценка уровня ликвидности, стоимости и доходности ПН в целом |

||

3.4. Оценка затрат на управление ПН |

||

4. Юридическое сопровождение ПН |

4.1. Формирование стандартов юридического сопровождения ПН |

Правовые инструменты |

5. Оптимизация ПН с точки зрения прав собственности и аренды |

5.1. Определение оптимального соотношения собственной и арендуемой недвижимости банка на основе лучших международных практик (сравнение с банками и другими организациями с развитыми филиальными сетями) |

|

5.2. Расчет вмененной арендной платы за собственные объекты банка |

||

5.3. Разработка этапов перехода от текущего к оптимальному соотношению собственной и арендуемой недвижимости |

||

6. Оптимизация архитектуры бизнес-процессов по управлению ПН |

6.1. Поиск наиболее эффективных владельцев для всех бизнес-процессов управления недвижимостью |

Организационных инструменты: - формализация бизнес-процессов - аудит бизнес-процессов - моделирование бизнес-процессов |

6.2. Разработка методики передачи бизнес-процессов от текущих владельцев к наиболее эффективным владельцам |

||

6.3. Разработка способов методической поддержки владельцев бизнес-процессов |

||

7. Оценка и минимизация рисков |

7.1. Выявление и оценка рисков, связанных с эксплуатацией собственной и арендованной недвижимости |

Инструменты риск-менеджмента |

7.2. Разработка методики снижения выявленных рисков |

||

7.3. Определение значения коэффициента β для различных групп активов ПН |

||

8. Повышение качества существующих и строящихся объектов ПН |

8.1. Разработка корпоративных стандартов строительства, реконструкции, оснащения и технической эксплуатации всех объектов ПН |

Технические регламенты, стандарты |

9. Оптимальное управление портфелем недвижимости, сформированным при урегулировании проблемной задолженности |

9.1. Разработка системы показателей эффективности управления ПН, сформированных в результате урегулирования проблемной задолженности |

Портфельные инструменты управления ПН в результате урегулирования проблемной задолженности, в том числе инструменты массовой оценки, система КПЭ реализации объектов ПН |

9.2. Установление целевых значений показателей |

||

9.3. Внедрение системы мониторинга эффективностью процесса реализации активов ПН, сформированного в результате урегулирования проблемной задолженности |

Источник: предложения авторов

Список литературы

1. Malpezzi S.. Residential Real Estate in the U.S. Financial Crisis, the Great Recession, and their Aftermath. Taiwan Economic Review, no. 45:1, 2017, pp. 5–56. doi: 10.6277/TER.2017.451.1

2. Sutorova B., Teply P. The Impact of Basel III on Lending Rates of EU Banks. – Czech Journal of Economics and Finance, Charles University Prague, 2013, no. 63(3). pp. 226-243.

3. Hoesli M., Milcheva S., Moss A. Is Financial Regulation Good or Bad for Real Estate Companies? – An Event Study. Swiss Finance Institute Research Paper, no. 16-20. doi: 10.1007/s11146-017-9634-z

4. Ferrari S., Pirovano M., Kaltwasser P.R. Systemic risk, macroprudential policy, bank capital requirements, real estate. Working Paper Research 306, National Bank of Belgium.

5. Федотова М.А., Стерник С.Г., Латкин Ф.А. Актуальные проблемы оценки портфеля корпоративной недвижимости. // Имущественные отношения в РФ N1 (184). 2017. C. 70-77.

6. Igan D. Dealing with real estate booms and busts. BIS Papers, No 64 Property markets and financial stability. pp. 59-67. Available at: https://www.bis.org/publ/bppdf/bispap64.pdf

7. Barrell, R., Davis, E.P., Karim, D. and Liadze I. Calibrating macropduential policy. Working Paper 2017-17. Federal Reserve Bank of San Francisco Working Paper 2017-17. doi: 10.24148/wp2017-17

8. Barrell R., Davis P., Karim D., Liadze I. Bank and regulation, property prices and early warning systems for banking crises in OECD. Available at: http://www.niesr.ac.uk/sites/default/files/publications/310309_111955.pdf

9. Carmen M. Reinhart & Kenneth S. Rogoff. This Time Is Different – Eight Centuries of Financial Folly. Princeton University Press. 2009. 496 P.

10. Mian a., Sufi A. Household Leverage and the Recession of 2007 to 2009. Paper presented at the 10th Jacques Polak Annual Research Conference Hosted by the International Monetary Fund Washington, DC─November 5–6, 2009.

11. Zhu. H. The importance of property markets for monetary policy and financial stability. BIS Papers No. 21. pp. 9-19. Available at: https://www.bis.org/publ/bppdf/bispap21.pdf

12. Котляров М.А. Рынок недвижимости в системе обеспечения финансовой стабильности Центральным банком РФ // Финансовая аналитика: проблемы и решения. т. 8, вып. 39. 2015. С.21-31

13. Койка К.А. Роль Центрального Банка в регулировании процессов консолидация в банковском секторе России // Наука и бизнес: пути развития. № 8 (74). 2017. С. 51-54.

14. Блохин А.А. (рук.авт.кол-ва), д-р экон.наук Стерник С.Г., Близняк А.Б., Дранев С.Я., Телешев Г.В. Научный доклад “Эффекты институциональных различий и институциональной ренты в российской экономике”. Москва: Изд-во ИД «Международные отношения», 2018. – 74 с.

15. Стерник Г.М., Стерник С.Г. Оценка ставок аренды коммерческой недвижимости на узких рынках. // Финансы: теория и практика/Finance: Theory and Practice. 2015;(5): С. 73-79.

16. Федотова М.А., Стерник С.Г., Телешев Г.В. Методология управления портфелем недвижимости в составе собственного капитала и активов банка // Управленческие науки N4 (17). 2015. C.62-70

17. Пархоменко М.С. Влияние международных санкций на рынок жилой недвижимости в России. Сборник научных трудов XI Международной научно-практической конференции, посвященной 110-летию экономического образования в Томском политехническом университете. Томск: Изд-во Национального исследовательского Томского политехнического университета, 2014, С. 242-247.

18. Болочев С.А, Алиева А.И, Бороденко А.А. Оценка влияния международных санкций на рынок недвижимости России // Астрахань: Инженерно-строительный вестник Прикаспия, 4 (10), 2014. С. 46-49.

19. Apgar. M. Managing Real Estate to Build Value. Harward Business Review, November 1995. Available at: https://hbr.org/1995/11/managing-real-estate-to-build-value

20. Lindholm A., Gibler K., Levainen K. Modeling the Value-Adding Attributes of Real Estate to the Wealth Maximization of the Firm. Journal of real estate research, 2006, vol. 28, no. 4. pp. 445-475. Available at: https://pages.jh.edu/jrer/papers/pdf/past/vol28n04/05.445_476.pdf

21. Жуков Е.В. Стратегическое управление недвижимым имуществом в российских корпорациях // Экономика и предпринимательство. №5-2 (82). 2017. С. 1119-1124.

22. Озеров Е.С., Пупенцова С.В. Управление стоимостью и инвестиционным потенциалом недвижимости. Санкт-Петербург: издательство Политехнического университета. 2015 – 600 с.

References

1. Malpezzi S.. Residential Real Estate in the U.S. Financial Crisis, the Great Recession, and their Aftermath. Taiwan Economic Review, 45:1, 2017, pp. 5–56. doi: 10.6277/TER.2017.451.1

2. Sutorova B., Teply P. The Impact of Basel III on Lending Rates of EU Banks. – Czech Journal of Economics and Finance, Charles University Prague, 2013, no. 63(3). pp. 226-243.

3. Hoesli M., Milcheva S., Moss A. Is Financial Regulation Good or Bad for Real Estate Companies? – An Event Study. Swiss Finance Institute Research Paper, no. 16-20. doi: 10.1007/s11146-017-9634-z

4. Ferrari S., Pirovano M., Kaltwasser P.R. Systemic risk, macroprudential policy, bank capital requirements, real estate. Working Paper Research 306, National Bank of Belgium.

5. Fedotova M.A., Sternik S.G., Latkin F.A. [Current problems of corporate real estate portfolio valuation]. Property Relations in the Russian Federation, 2017, no. 1 (184), pp.70-77 (In Russ.)

6. Igan D. Dealing with real estate booms and busts. BIS Papers, No 64 Property markets and financial stability. pp. 59-67. Available at: https://www.bis.org/publ/bppdf/bispap64.pdf

7. Barrell, R., Davis, E.P., Karim, D. and Liadze I. Calibrating macropduential policy. Working Paper 2017-17. Federal Reserve Bank of San Francisco Working Paper 2017-17. doi: 10.24148/wp2017-17

8. Barrell R., Davis P., Karim D., Liadze I. Bank and regulation, property prices and early warning systems for banking crises in OECD. Available at: http://www.niesr.ac.uk/sites/default/files/publications/310309_111955.pdf

9. Carmen M. Reinhart & Kenneth S. Rogoff. This Time Is Different – Eight Centuries of Financial Folly. Princeton University Press. 2009. 496 p.

10. Mian a., Sufi A. Household Leverage and the Recession of 2007 to 2009. Paper presented at the 10th Jacques Polak Annual Research Conference Hosted by the International Monetary Fund Washington, DC─November 5–6, 2009.

11. Zhu. H. The importance of property markets for monetary policy and financial stability. BIS Papers No. 21. pp. 9-19. Available at: https://www.bis.org/publ/bppdf/bispap21.pdf

12. Kotlyarov M.A. [Real estate market in facilitating financial system stability by the Central Bank]. Finansovaya analitika: problemy i resheniya = Financial analytics: problems and solutions. vol. 8, no. 39, 2015., pp.21-31 (In Russ.)

13. Koyka K.A. [Role of Central Bank in regulating consolidation processes in Russian banking sector]. Nauka i biznes: puti razvitija = Science and business: paths of development, no. 8 (74), 2017, pp. 51-54. (In Russ.)

14. Blohin A.A., Sternik S.G., Bliznyak A.B., Dranev S.Ya., Teleshev G.V. Nauchnyi doklad «Effekty institutsional'nykh razlichii i institutsional'noi renty v rossiiskoi ekonomike» [Scientific report: effects of institutional differences and institutional rent in Russian economy]. Moscow, Mezhdunarodnye otnosheniya Publ., 2018. – 74 p.

15. Sternik G.M., Sternik. S.G. [Evaluation of commercial rental rates on narrow markets]. Finansy: teoriya i praktika = Finance: Theory and Practice. 2015, no. 5, pp. 73-79. (In. Russ.)

16. Fedotova M.A., Sternik S.G., Teleshev G.V. [Methodology for managing real estate as part of bank assets and capital]. Upravlencheskie nauki = Management sciences. 2015, no. 4 (17), pp. 62-70 (In. Russ.)

17. Parhomenko M.S. [Impact of international sanctions on residential real estate market in Russia]. Vliyanie mezhdunarodnykh sanktsii na rynok zhiloi nedvizhimosti v Rossii. Sbornik nauchnykh trudov XI Mezhdunarodnoi nauchno-prakticheskoi konferentsii, posvyashchennoi 110-letiyu ekonomicheskogo obrazovaniya v Tomskom politekhnicheskom universitete. Tomsk, NITPU Publ, 2014, pp. 242-247.

18. Bolochev S.A., Alieva A.I., Borodenko A.A. [Evaluation of international sanctions impact on Russian real estate market]. Inzhenerno-stroitel'nyi vestnik Prikaspiya = Engineering and construction herald of Near-Kaspian region, no. 4 (10), 2014. pp. 46-49. (In. Russ.)

19. Apgar. M. Managing Real Estate to Build Value. Harward Business Review, November 1995. Available at: https://hbr.org/1995/11/managing-real-estate-to-build-value

20. Lindholm A., Gibler K., Levainen K. Modeling the Value-Adding Attributes of Real Estate to the Wealth Maximization of the Firm. Journal of real estate research, 2006, vol. 28, no. 4. pp. 445-475. Available at: https://pages.jh.edu/jrer/papers/pdf/past/vol28n04/05.445_476.pdf

21. Zhukov E.V. [Strategic management of real esate in Russian corporations]. Ekonomika i prepdrinimatel’stvo = Economy and entrepreneurship, no. 5-2 (82). 2017. pp. 1119-1124.

22. Ozerov E.S., Pupentsova S.V. Upravlenie stoimost'yu i investitsionnym potentsialom nedvizhimosti. [Management of value and investment potential of real estate]. Saint Petersburg, Polytechnical University Publ., 2016, 600 p.

[1] Экономист Международного валютного фонда.

[2] См. в частности перечень существенных риском Группы Сбербанк – Годовой Отчет ПАО Сбербанк за 2017 г. URL: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf

[3] Положение Банка России от 22 декабря 2014 г. № 448-П «О порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях».

[4] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости». URL: https://www.minfin.ru/common/upload/library/no_date/2013/prilozhenie_%E2%84%96_7_-_ru_gvt_ifrs_13_may_2011.pdf

[5] Аналогичные замечания к понятию «справедливая стоимость» (и к наличию деривативов понятий, к примеру «объективная рыночная стоимость» и пр.) высказывались и международными экспертами, в частности Международным комитетом по стандартам оценки в их письме в адрес Базельского комитета. URL: https://www.bis.org/bcbs/cp3/invastco.pdf.

[6] International Valuation Standards 2017. Pre-publication draft. P. 20. URL: https://www.ivsc.org/files/file/view/id/811

[7] «Положение о порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях», утверждено Банком России 22.12.2014, № 448-П.

[8] На основе данных публикуемых Банком России формы 101 во всем банкам в банковской системе Российской Федерации (неконсолидированные данные) по следующим категориям: основные средства, ДАПП, НВНОД (остатки по соответствующим счетам на 01.10.2018) в соответствии с ПБУ. Формы 101 по всем банкам РФ, URL: http://www.cbr.ru/credit/forms/

[9] На основе формы 101 - счёту второго уровня №91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов» кредитных организаций по состоянию на 01.10.2018 (форма 101). Данные Банка России. URL: http://www.cbr.ru/credit/forms/

[10] Целевые показатели приведены на основании мнения авторов относительно и могут быть изменены с учетом специфики конкретных кредитных организаций и на основе анализа лучших и бенчмаркинга по отдельным показателям управления портфелем недвижимости.

[11] Показатель, чаще всего упоминаемый в Западных источниках как “recovery rate”.

[12] Система управления корпоративной недвижимостью ValMaster™ FM/FacilitiesManagement. URL: valmaster.ru