Конференции

II Петербургский ипотечный форум

ВЛИЯНИЕ ПАРАМЕТРОВ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА КОЭФФИЦИЕНТ ДОСТУПНОСТИ ЖИЛЬЯ  (Стерник Г.М., Краснопольская А.Н., Москва, АКЦ «МИЭЛЬ-Недвижимость»)

(Стерник Г.М., Краснопольская А.Н., Москва, АКЦ «МИЭЛЬ-Недвижимость»)

Стерник Г.М.,

профессор кафедры «Экономика и управление городским строительством» РЭА им. Г.В.Плеханова,

Краснопольская А.Н.

соискатель кафедры, аналитик АКЦ «МИЭЛЬ-Недвижимость»

ВЛИЯНИЕ ПАРАМЕТРОВ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

НА КОЭФФИЦИЕНТ ДОСТУПНОСТИ ЖИЛЬЯ

(доклад на секции анализа и прогнозирования рынка II Петербургского ипотечного форума 2 марта 2007 года)

Развитие приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» заострило внимание руководства страны, специалистов и граждан к понятию «доступное жилье». Социальные программы, принятые в рамках этого проекта были направлены на поддержку наименее защищенных слоев населения – инвалидов, пенсионеров, военнослужащих. В то же время считалось, что основная часть населения способна позаботиться о себе сама. Государство в этом случае возложило на себя лишь обязанность по увеличению объемов строительства и разработку более доступных систем кредитования. Именно для второй «активной» группы населения было введено понятие «доступность жилья», а за основной индикатор успешности проекта был принят коэффициент доступности жилья.

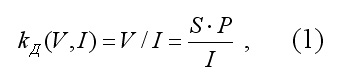

По базовой методике расчета коэффициент доступности определяется как отношение средней цены типовой квартиры к совокупному годовому доходу средней семьи и показывает число лет, в течение которого семья может накопить из текущих доходов сумму, необходимую для приобретения квартиры:

где kД - коэффициент доступности жилья, лет;

V - средняя стоимость квартиры (value – стоимость);

I – совокупный годовой доход семьи (Income – доход);

V=S * P;

S – общая площадь квартиры, кв. м;

P – средняя цена 1 кв. м квартиры.

Коэффициент доступности может принимать значение, равное нулю (когда квартира предоставляется бесплатно), единице, когда годовой доход семьи не меньше стоимости квартиры, и возрастать до бесконечности, когда годовой доход семьи приближается к нулю.

Этот показатель широко используется в Программе ООН по развитию населенных пунктов «Habitat» при сравнении ситуации в разных странах. В «Системе целевых индикаторов федеральной целевой программы «Жилище» на 2002 – 2010 годы» принято, что коэффициент доступности жилья определяется как соотношение средней стоимости стандартной квартиры размером 54 кв. метра и среднего годового совокупного денежного дохода семьи из трех человек. При этом в качестве целевого индикатора указывается, что величина коэффициента доступности жилья в среднем по России должна снизиться с 3,9 лет в 2004 году до 3,2 года в 2007 году и до 3,0 года в 2010 году.

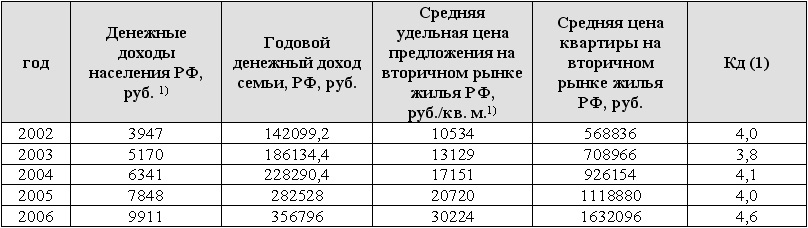

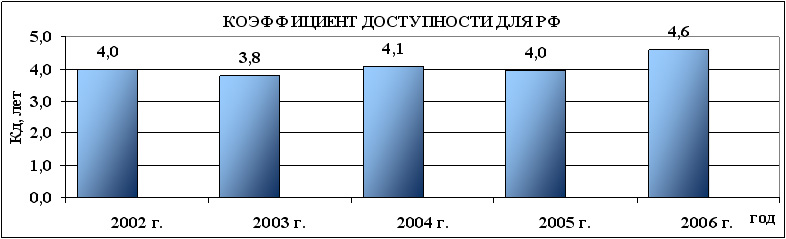

Расчеты по приведенным ниже исходным данным показали, что фактические значения коэффициента доступности, средние по РФ, составили в 2004 году 4,1 года, в 2005 году 4,0 года, а в 2006 году, в связи с повсеместным бурным ростом цен на жилье, значение Кд выросло до 4,6 года.

БАЗОВЫЕ ПОКАЗАТЕЛИ ДЛЯ РАСЧЕТА КОЭФФИЦИЕНТА ДОСТУПНОСТИ ЖИЛЬЯ В РФ в 2002-2006 гг.

1) По данным Росстата РФ (исходные данные для расчета)

Источник: расчеты авторов.

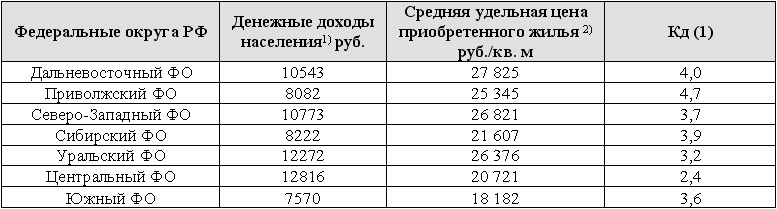

Расчеты показали, что существуют значительные отличия в значениях коэффициента доступности жилья для различных регионов. Значения по Федеральным округам различаются почти в два раза. Например, в октябре 2006 года минимальное значение коэффициента доступности жилья (2,4 года) было отмечено в Центральном Федеральном округе, а максимальное (4,7 года) в Приволжском.

БАЗОВЫЕ ПОКАЗАТЕЛИ ДЛЯ РАСЧЕТА КОЭФФИЦИЕНТА ДОСТУПНОСТИ ЖИЛЬЯ В РФ

ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ В ОКТЯРБЕ 2006 Г.

1) По данным Росстата РФ 2) рассчитано по данным АИЖК

КОЭФФИЦИЕНТ ДОСТУПНОСТИ ЖИЛЬЯ В РАЗЛИЧНЫХ ФЕДЕРАЛЬНЫХ ОКРУГАХ РФ В ОКТЯБРЕ 2006 Г.

Источник: расчеты авторов.

Более реальную оценку доступности жилья даст модель для расчетов, предложенная Фондом «Институт экономики города», в которой учтена стоимость годовых текущих расходов на все потребности семьи в виде годового прожиточного минимума семьи.

Модель имеет вид

где ПМ - годовой прожиточный минимум семьи.

Результаты расчетов по этой модели представлены ниже.

БАЗОВЫЕ ПОКАЗАТЕЛИ ДЛЯ РАСЧЕТА КОЭФФИЦИЕНТА ДОСТУПНОСТИ ЖИЛЬЯ

в РФ в 4 кв. 2006 г.

1) По данным Росстата РФ (исходные данные для расчета). 2) рассчитано по данным МЭРТ

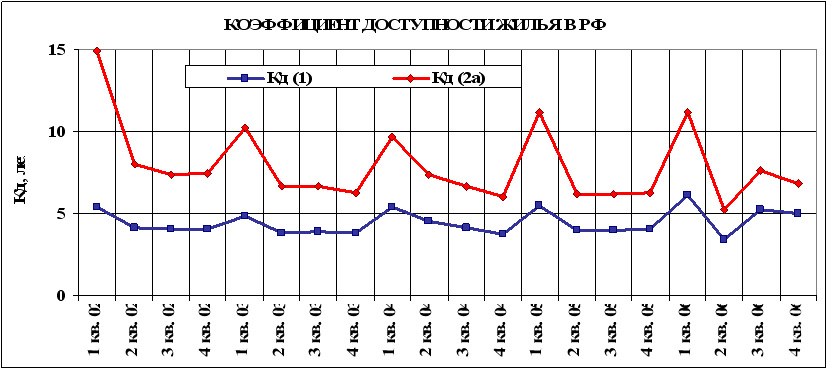

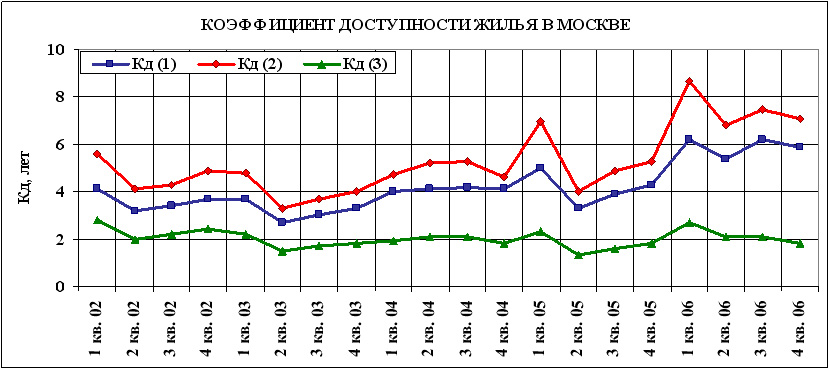

Динамика коэффициента доступности по вышеприведенным формулам представлена на следующем графике. Поведение коэффициента доступности жилья носит сезонный (календарный) характер и связано с известным эффектом декабрьского повышения и январского снижения душевых доходов. Не считая первых кварталов, значение kД для варианта (1) (стандартный показатель программы ООН «Habitat») в 2003 году составляло приблизительно 3,8 года, в 2004 и 2005 годах его значение немного увеличилось - до уровня 4,1 и 4,0 лет соответственно, а в 2006 году повысилось до 4,6 года.

Значения коэффициента доступности жилья, учитывающие минимальные годовые расходы семьи (формула 2а), составили в 2003 - 2005 гг. в среднем 7,5 лет, а в 2006 г. 7,7 года. Естественно, что они превышают значения, полученные по формуле (1), т.е. свидетельствуют о меньшей доступности жилья – в среднем в 1,8 раза.

Источник: расчеты авторов.

Однако, приведенная формула не отражает возможность полного отсутствия накоплений у граждан, когда годовой доход меньше или равен минимальным потребительским расходам. В работе (Стерник Г.М. Доступное жилье – что это такое? – В сб. «Правовые и организационно-экономические основы формирования рынка доступного жилья в Москве». – РЭА им. Г.В.Плеханова (под ред. Стерника Г.М.), - М.: 2006, с. 3-17.) была предложена модификация этой формулы в виде, показывающем, что при невыполнении условия «доходы больше расходов» Кд стремится к бесконечности:

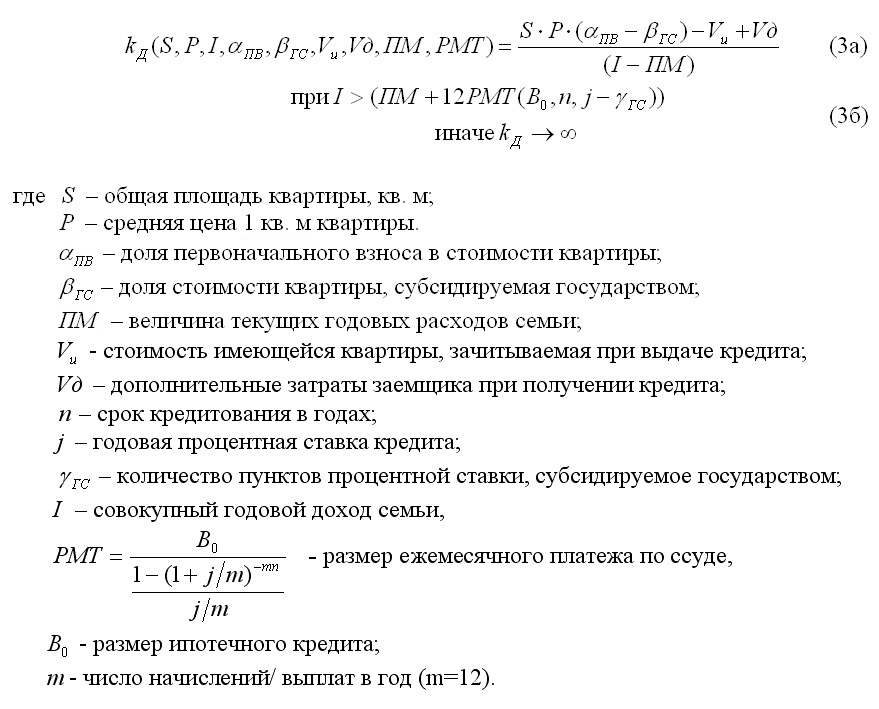

В этой же работе и в работе (Стерник Г.М., Краснопольская А.Н. Определение коэффициента доступности жилья для населения. – Журнал «Национальные приоритетные проекты», февраль 2006.) предложена усовершенствованная математическая модель для расчета коэффициента доступности жилья, которая позволяет рассчитать срок, необходимый семье для накопления из текущих доходов с учетом получения ипотечного кредита суммы, достаточной для приобретения квартиры, при условии, что эти текущие доходы достаточны для обеспечения текущих расходов и обслуживания кредита. Она содержит все элементы, определяющие эту доступность:

- рыночную стоимость квартиры,

- текущий годовой доход семьи,

- текущие годовые расходы семьи,

- параметры ипотечного кредита: доля первоначального взноса от стоимости квартиры, дополнительные расходы заемщика при получении кредита, величина ежемесячных выплат по кредиту, срок кредитования и процентная ставка,

-параметры государственной поддержки: доля стоимости квартиры и доля процентной ставки, субсидируемые государством.

Модель имеет вид

Экономический смысл модели (3а) состоит в том, что гражданин, накопивший определенную долю от стоимости квартиры, с помощью ипотечного кредита и/или различных способов поддержки государства сразу получает ее в собственность.

Экономический смысл условия (3б) состоит в том, что заемщик может лишиться этой квартиры, если его текущие доходы меньше суммы текущих расходов и годовых выплат по кредиту. В этом случае условие доступности жилья не выполняется, коэффициент доступности стремится к бесконечности.

Ниже на графике приведен расчет значений kД для вариантов (3а) и (3б), учитывающих реальные условия ипотечного кредитования, средние для РФ по стандартам АИЖК (возможность господдержки не рассматривалась).

Видно, что в 2002 г., за исключением 1 квартала, значения для варианта (3а) и стандартного варианта (1) практически совпадали (т.е. параметры ипотечного кредита по стандартам АИЖК компенсировали учет минимальных расходов семьи). А с развитием ипотечной системы кредитования, улучшением параметров кредитования значения коэффициента доступности жилья, рассчитанные по методу (3а), стали снижаться относительно стандартного. Среднее значение kД по методу (3а) составило в 2003 году 3,4 года, в 2004 г. снизилось до 3,0 лет, в 2005 г. до 2,5 лет, а в 2006 году составило 2,6 года.

В среднем за весь период ипотечное кредитование позволило повысить доступность жилья для населения и снизить значение коэффициента доступности на 27% относительно показателей, рассчитанных по стандартному методу.

Если учитывать риски неуплаты кредита и потери квартиры покупателем (метод 3б), то такими периодами стали 1-4 кв. 2002 г., 1 кв. 2003 г., 1 кв. 2005 и 1 кв. 2006 г. – условие допустимости области значений kД не было выполнено (kA -> ). Этот расчет показывает, что риски достаточно велики, и само по себе благоприятное значение kД, рассчитанного без учета рисков, может дезориентировать как покупателя, так и кредиторов и власти.

Произведем расчет коэффициента доступности жилья по вышеприведенным формулам для Москвы.

Коэффициент доступности жилья, рассчитанный по методике (1), превышает аналогичный показатель для РФ, а бурный рост цен на жилье привел к интенсивному росту kД с середины 2005 г. В 4 квартале 2006 г. коэффициент доступности жилья составил по методике (1) - 5,9 года, по методике (2) - 7,1 года (для сравнения: в РФ – 5,0 и 6,8 года).

Расчет по методу (3а) показывает, что с учетом возможности ипотечного кредитования (с параметрами, средними для реальных сделок компании «МИЭЛЬ-Недвижимость») происходит снижение kД в среднем за рассматриваемый период на 52% относительно основного метода (до 1,8-2,1 года).

Риска неуплаты кредита и потери квартиры покупателем (метод 3б) на протяжении рассматриваемого периода не существовало.

Таким образом, использование ипотечного кредитования со средними параметрами кредита в Москве обеспечивает выполнение целевых показателей национальной приоритетной программы для лиц, которым кредит доступен.

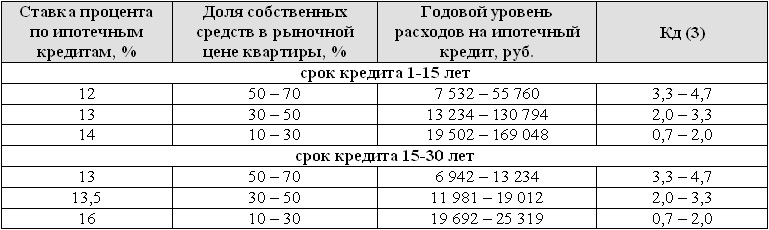

Рассмотрим влияние изменения условий ипотечного кредита на коэффициент доступности жилья, рассчитанный по методу 3(б). В качестве диапазона возможного изменения параметров брались крайние значения из стандартов АИЖК (Агентства по ипотечному жилищному кредитованию) на 2006 год, величина доходов, расходов и цен – на 4 квартал 2006 года.

По данным 4 кв. 2006 г. условие существования kД (3б) было выполнено. Изменения платежей по ссуде и значений kД в 4 квартале 2006 г. в среднем по РФ представлены в таблице ниже.

ПАРАМЕТРЫ ИПОТЕЧНОГО КРЕДИТА АИЖК В 4 кв. 2006 г.

В формулу для расчета kД входит единственный параметр ипотечного кредита - это доля собственных средств заемщика от стоимости квартиры (которая в свою очередь зависит от срока кредитования и ставки процента), а в формулу для оценки условий его существования – годовой уровень расходов на обслуживание кредита (который зависит от тех же параметров).

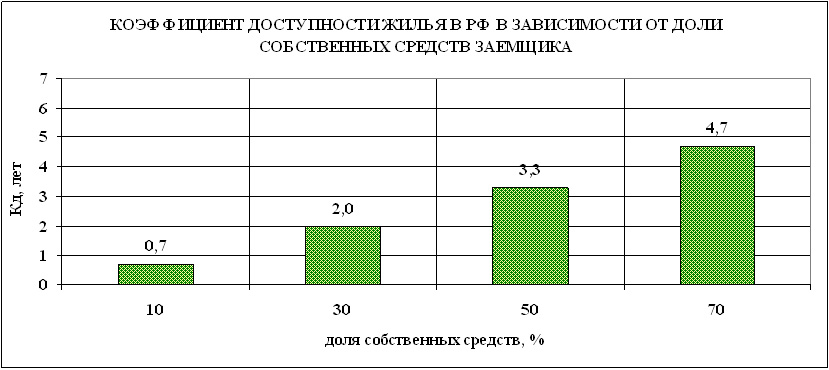

По мере увеличения доли первоначального взноса коэффициент доступности жилья увеличивается, максимум (при доле собственных средств заемщика 70%) составляет 4,7 года.

Минимальное значение kД (0,7 года) достигается для программы ипотечного кредитования, условием которой является накопление заемщиком 10% средств от суммарной стоимости квартиры.

Годовой уровень расходов на обслуживание ипотечного кредита достигает своего минимального значения (6942 руб.) при сроке кредитования 30 лет и доле первоначального взноса 70%. Максимальное значение расходов на обслуживание ипотечного кредита (169048 руб.) достигается, когда кредит выдан на 1 год, доля собственных средств заемщика составляет 10%.

Таким образом, расчет среднего для РФ коэффициента доступности жилья с учетом ипотечного кредитования с параметрами АИЖК, изменяющимися в широких пределах, показывает, что значения коэффициента меняются в диапазоне 0,7 – 4,7 года (при прочих равных условиях).

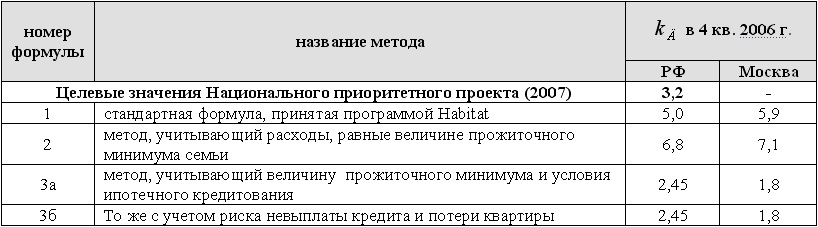

Результаты расчета величины kД в 4 квартале 2006 г. в среднем для РФ и для Москвы по различным методам сведены в таблицу.

Результаты расчета величины kД в 4 квартале 2006 года

© Стерник Г.М.

© А.Н.Краснопольская

20.02.07.

- Выводы:

- Расчет одного из индикаторов национального приоритетного проекта «Доступное и комфортное жилье – гражданам России» - коэффициента доступности жилья - говорит о снижении в 2006 г. доступности жилья для населения в среднем по РФ. Значение коэффициента доступности жилья в зависимости от территории может различаться почти в 2 раза.

- Дополнительный учет годовых расходов в размере прожиточного минимума семьи еще больше увеличивает значение коэффициента доступности (в 1,8 раза).

- Методика расчета, учитывающая реальные условия ипотечного кредитования, показывает, что ипотека позволяет снизить значения коэффициента доступности жилья на 27% по сравнению с основным методом. При этом предложенная модель расчета позволяет учесть риски неоплаты расходов по обслуживанию кредита и потери квартиры.

- Результаты расчета коэффициента доступности жилья по различным методам в 4 квартале 2006 г. показывают, что использование ипотечного кредита лицами, которым он доступен, снижает срок накопления средств и получения квартиры в среднем по РФ – с 5,0 лет без учета расходов и 6,8 года при учете минимальных расходов до 2,45 года (в Москве с 5,9 и 7,1 года до 1,8 года), т.е. уже сегодня достигнуть целевых значений национальной приоритетной программы.

- Условия ипотечного кредита оказывают существенное влияние на значение коэффициента доступности жилья. Минимальное значение коэффициента доступности жилья в 2006 г. составляет 0,7 года, если доля средств заемщика составляет 10% от стоимости квартиры, максимальное - 4,7 года, если доля собственных средств составляет 70%. Годовой уровень расходов на ипотечный кредит достигает своего минимального значения (6942 руб.) при кредите, взятом на 30 лет, и доле первоначального взноса 10%. Максимальное значение расходов на обслуживание ипотечного кредита (169 048 руб.) реализуется, когда кредит выдан на 1 год, доля собственных средств заемщика составляет 10%.