Стерник Г.М., Краснопольская А.Н.

НЕГАРМОНИЧЕСКОЕ РАЗЛОЖЕНИЕ ЦЕНОВОЙ ДИНАМИКИ

РЫНКА ЖИЛЬЯ МОСКВЫ

Рынок недвижимости – это сложная социально-экономическая система, обладающая свойствами самонастройки, саморегулирования, т.е. типичными свойствами кибернетической системы (Стерник Г.М. «Статистический подход к прогнозированию цен на жилье». Журнал РАН «Экономика и математические методы», том 34 вып.1, 1998, с. 85-90.)

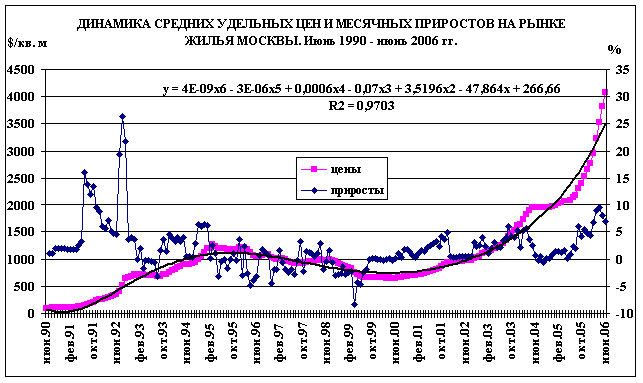

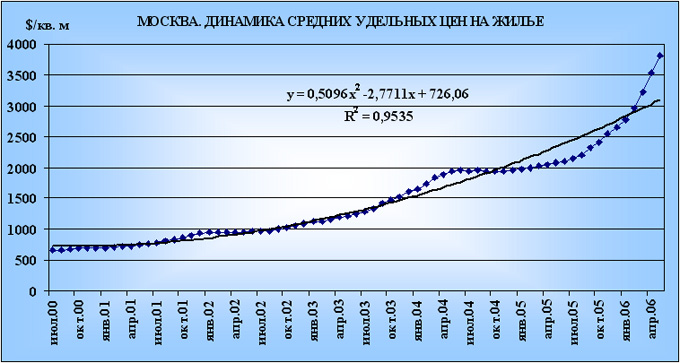

Ровно 193 месяца, с июня 1990 по июнь 2006 года, мы проводим мониторинг московского рынка жилья. Накопленный динамический ряд среднемесячных удельных цен на квартиры (рис. 1) предоставляет возможность объективного анализа сущностного поведения рынка.

Рис. 1

На графике видно, что за 16 лет новейшей истории рынка динамика цен четко распадается на два этапа. Первый этап – с июня 1990 года по июнь 2000 года – занял 10 лет. Второй этап – до июня 2006 года – занял шесть лет. Эмпирические данные хорошо аппроксимируются полиномом 6 порядка (коэффициент детерминации R^2 = 0,97).

Первый этап начинался как переход «от нерынка к рынку», аналогичного переходу технической системы (автомобиль, самолет) от состояния покоя к состоянию движения с заданной скоростью или на заданной высоте. Он включил в себя стадию старта (с уровня 100 $/кв. м), разгона и взлета (к марту 1995 года – 1270 $/кв. м), колебательной стабилизации с снижением высоты до «заданной» внешними и внутренними факторами (к июню 1998 года – 980 $/кв. м) и закончился стадией кризиса (в нижней точке – июне 2000 года – 650 $/кв. м). Таким образом, за первые 10 лет рынок прошел один полный период одного цикла колебаний (от нижней до нижней точки).

Второй этап пока демонстрирует постоянный рост цен на рынке жилья (к июню 2006 года – более 4000 /кв. м), с некоторыми кратковременными изменениями темпов роста (вплоть до полной стабилизации).

Интересно отметить, что наибольшие месячные темпы прироста цен (в процентах) наблюдались в июле-сентябре 1992 года (20-27%), т.е. в начале процесса либерализации российской экономики. Заметные увеличения месячных приростов часто происходили в конце года (до 4-6%) – в этом отражается известный факт календарной (сезонной) колебательности рынка недвижимости и всей нашей экономики. Резкое увеличение темпов роста в начале 2006 года (8-10%) сегодня мы связываем с повышением платежеспособного спроса на рынке жилья Москвы во втором полугодии прошлого года и образованием дефицита предложения. Наибольший отрицательный прирост наблюдался в начале 1999 года (-8-9%), как реакция московского рынка жилья на финансовый кризис августа 1998 года.

В том, что за 16 лет на рынке отслеживается полтора периода колебаний (рост-снижение-рост), сомневаться не приходится. Но рассмотрим подробнее более короткий, второй этап развития рынка.

Из графиков рис. 1 и рис. 2 видно, что к концу 2001 года закончилась послекризисная восстановительная стадия развития московского рынка жилья – цены достигли докризисного уровня (около 1000 $/кв. м), и наметился переход рынка к стабилизации (кстати, в этом отношении мы обогнали другие рынки и отрасли экономики Москвы по крайней мере на полгода-год). Затем начался новый виток роста цен, и в середине 2004 года они достигли уровня 1940-1950 $/кв. м. Далее последовал 12-месячный период стагнации рынка на буме (с июня 2004 по июнь 2005 года), а затем начался бурный рост цен, продолжающийся и сегодня.

Рис. 2

Что представляет собой этот новый, второй этап развития рынка? Это опровержение теории циклов? Это невозможность нового снижения цен на московское жилье?

Для того, чтобы ответить на эти вопросы, вспомним, что рынок недвижимости, как сложная система, является подсистемой, элементом для систем более высокого уровня – экономики региона, страны, мировой экономики. Для экономики России период 1990-х годов – это период нестабильности, а с 2000-го года политическая и экономическая ситуация стабилизировалась, и начался период устойчивого развития. Следовательно, мы находимся в начале долговременного, медленно протекающего экономического цикла, в котором полупериод роста может занять 20-25 лет и более. Это утверждают не только Правительство РФ, но и многие видные экономисты. И даже Всемирный банк, который предсказывает высокие темпы роста экономики России до 2030 года. Форс-мажорные обстоятельства не исключены, однако вероятность их минимальна.

Поскольку поведение рынка недвижимости сегодня в значительной степени определяется внешними факторами – развитием общеэкономических условий, то можно утверждать, что основная закономерность, базовый тренд рынка на эти годы – устойчивое развитие и рост цен на жилье.

Тренд 1 («длинный» цикл)

В динамике цен действительно не происходило перехода в отрицательную полуплоскость графика, что вызывает иллюзию отсутствия цикличности на рынке. Поэтому общепринятый метод изучения динамических рядов цен ограничивает наше понимание тенденций рынка.

Мы предлагаем новый метод изучения динамики рынка, названный нами методом негармонического разложения ценового тренда.

Сущность предлагаемого метода сводится к переходу от изучения динамики исследуемой величины (собственно цен) к исследованию первой (приросты, или скорость роста), затем второй (скорость роста приростов, или ускорение роста цен) и т.д. производной – динамических рядов темпов прироста величин относительно аппроксимирующей функции предыдущего уровня.

Подберем аппроксимацию динамики цен, позволяющую выделить базовый тренд. На рис. 2 видно, что подходящей аппроксимацией является парабола второй степени

Это уравнение отражает начало периода «длинного» цикла колебаний на рынке недвижимости Москвы, ответственность за который несет совокупность макроэкономических показателей страны и города.

Однако, как всякая, даже самая удачная, аппроксимация, это уравнение не имеет прогностической способности. На рынке недвижимости действуют и другие, внутренние факторы, которые накладывают на базовый тренд другие, более быстро протекающие колебания. Например, связанные с строительно-инвестиционным циклом, с развитием инфраструктуры рынка строительства жилья, с потребительским поведением граждан и т.д.

Но эти циклы на рынке жилья Москвы реализовались не в колебаниях цен, а в колебаниях первой производной – темпов прироста цен. Для поиска этих циклов перейдем к следующему шагу.

Тренд 2 («средние» циклы).

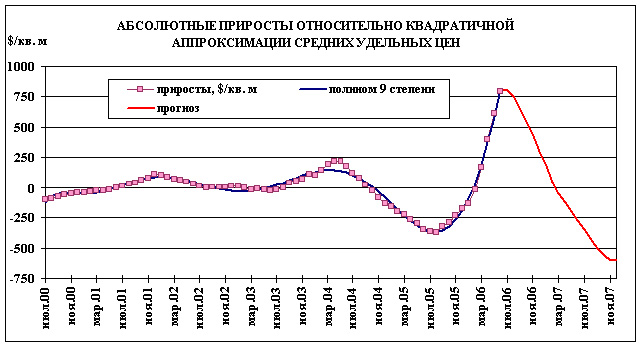

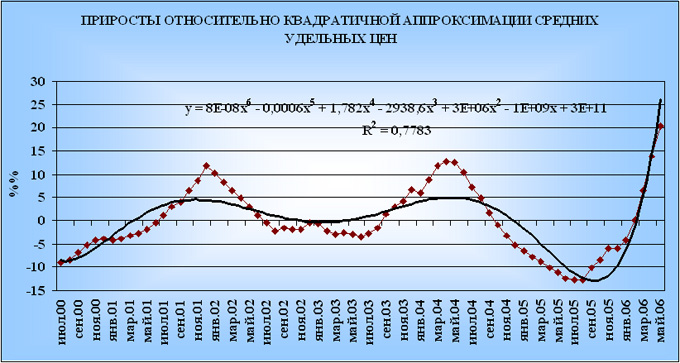

Пересчитанные относительно базового тренда (1) темпы прироста цен (в абсолютных единицах) приведены на рис. 3.

Видны два цикла колебаний «рост-спад» с периодом около двух лет и амплитудой (+150) – (-280) $/кв. м/месяц, или +/-13 %/месяц, и начало нового полупериода роста (пока до уровня 700 $/кв. м/месяц, или до 20 %/месяц).

Рис. 3

Из полученного графика видно, что полупериод повышения темпов роста (с июля 2000 г. до декабря 2001 г.) занял 1,5 года, полупериод замедления темпов роста (до конца 2002 года) – еще около года. Амплитуда колебаний приростов составила (-98) – (+111) $/кв. м в месяц. Это был период послекризисного восстановления рынка.

Полупериод нового повышения темпов роста, связанный с началом событий вокруг Ирака и ростом мировых цен на нефть (до середины 2004 года), занял 1,5 года, темпы роста выросли до +(216) $/кв. м в месяц. Полупериод нового снижения темпов роста, связанный с известными политическими событиями в стране (противостоянием власти и бизнеса), приведшими к ускоренному вывозу капитала (до середины 2005 года), занял год. Прирост цен относительно базового тренда (1) упал до -374 $/кв. м в месяц.

Затем начался новый полупериод роста, который еще не закончился, а величина прироста относительно базового тренда превысила 797 $/кв. м в месяц.

Динамический ряд хорошо аппроксимируется параболой девятой степени

Наш анализ показал (Стерник Г.М., Луцков В.М., Краснопольская А.Н. и др. Рынок недвижимости Московского региона в 2005 г. Анализ и прогноз. – «МИЭЛЬ-Недвижимость», 2005. – 86 с.), что основная причина резкого увеличения темпов роста цен с лета 2005 года связана, с одной стороны, с повышением платежеспособного спроса на рынке (вызванного общим повышением совокупного спроса, а также бурным развитием ипотеки и других форм жилищного финансирования), а с другой – со снижением предложения (вызванного уменьшением объема строительства, которое, в свою очередь, отражает отдаленные последствия микрокризиса 2004 года на рынке строительства, усиленные дезорганизацией строительного процесса после вступления в силу в апреле 2005 года Федерального Закона № 214 «О долевом строительстве…»).

Легко заметить достаточно стабильную периодичность колебаний «среднего» тренда (2): полтора года рост и около года – снижение. При этом амплитуды колебаний приростов росли. Положительные максимумы принимали значения 111, 216, 794 $/кв. м в месяц (соотношение 1:1,9:3,7). Иными словами, абсолютные значения положительной полуамплитуды удваивалось. Отрицательные максимумы принимали значения 98, 374 $/кв. м в месяц, т.е. вторая полуамплитуда втрое больше первой и в 1,7 раза больше второй положительной полуамплитуды. Такие параметры колебаний можно принять в качестве ориентировочных при прогнозировании тенденций изменения темпов роста цен относительно базового тренда (параболы второй степени).

Тренд 3 («короткие» циклы).

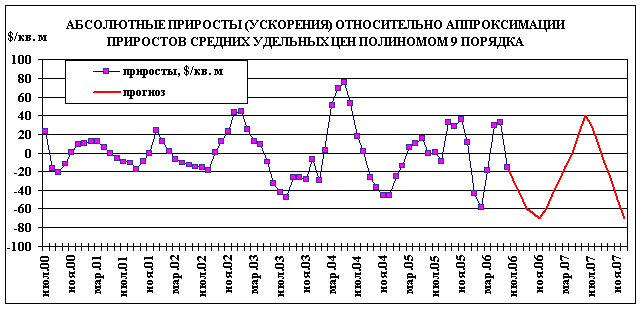

Повторим процедуру и перейдем к динамике второй производной (ускорение темпов роста цен) относительно тренда (2).

Обнаруживаются (рис. 4) быстропротекающие колебания: полупериоды роста величины ускорения составляют от трех до семи месяцев, полуамплитуды от 23 до 127 $/кв. м в месяц за месяц. Полупериоды снижения занимают от шести до десяти месяцев, полуамплитуды от 12 до 126 $/кв. м в месяц за месяц. Для целей дальнейшего прогнозирования примем следующие параметры: полупериод роста – 6 месяцев, полуамплитуда – 70 $/кв. м в месяц за месяц, Полупериод снижения – 7 месяцев, полуамплитуда – (-40) $/кв. м в месяц за месяц.

Рис. 4

Возможные причины сверхкоротких циклов также нами исследованы (например, сезонные и календарные колебания, и/или колебания цен на энергоносители, и/или резкое повышение-понижение сальдо оттока частного капитала, и т.п.).

Таким образом, циклы на рынке недвижимости, как и на любых рынках, существуют, ибо они являются имманентным свойством рынка как сложной кибернетической социально-экономической системы. Эти циклы (периоды и амплитуды их протекания) представляют собой результат суперпозиции нескольких протекающих с разным темпом и иногда разнонаправленно циклов колебания темпов роста цен. На этапе устойчивого роста макросистемы – экономики региона, страны – исследование циклов необходимо проводить путем последовательного выделения «старших», медленно протекающих циклов, определения прироста цен относительно полученного базового тренда, затем трендов «младших», средне- и быстропротекающих циклов, и выявления причин (факторов), приведших рынок к данному состоянию.

Такой подход может быть использован при прогнозировании тенденций развития рынка недвижимости. Для этого необходимо последовательно, снизу вверх, дать прогноз изменения выявленных факторов, ориентировочно (по данным предыстории) оценить ожидаемую периодичность и амплитуду вызываемых ими колебаний соответствующего уровня разложения, а затем произвести суперпозицию прогнозных трендов путем их последовательного интегрирования.

Циклические колебания темпов роста цен с различной периодичностью и амплитудой, накладываясь на базовый тренд, приводят то к бурному повышению цен, то к стабилизации на короткий период. Что касается прогноза на ближайшие годы, то теоретически они могут привести к кратковременному снижению (коррекции) цен, но эта коррекция не будет существенной и не будет продолжительной (в пределах длинного полупериода устойчивого роста экономики России). Такой экспертный прогноз был нами дан в декабре 2005 года, и сейчас есть возможность проверить его расчетом.

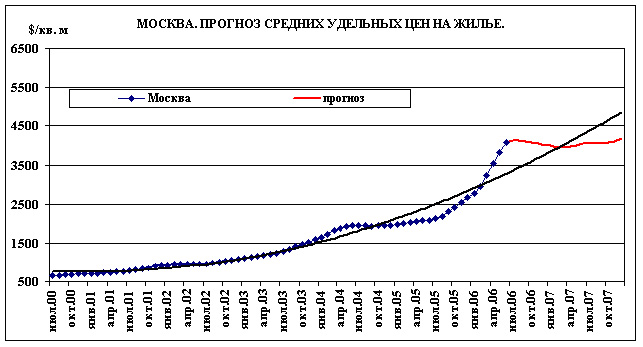

Для получения количественного прогноза выполнена следующая последовательность операций (рис. 5):

- дан прогноз базового тренда циклов до конца 2007 года (рис. 2);

- на основании выявленной периодичности и амплитуды дан прогноз «средних» циклов (рис. 3);

- на основании выявленной периодичности и амплитуды дан прогноз «коротких» циклов (рис. 4);

- последовательной суперпозицией снизу-вверх получен интегральный прогноз (рис. 5) в двух вариантах: промежуточный (прогноз 1 - суперпозиция длинных и средних циклов) и окончательный (прогноз 2 – суперпозиция длинных, средних и коротких циклов).

Полученный результат подтверждает ранее сделанный экспертный прогноз-предсказание и уточняет его параметры: в ближайшие месяцы ожидается начало стагнации на рынке жилья Москвы, аналогичное концу 2004 – началу 2005 гг. Оно продлится по крайней мере до осени 2007 года и будет включать в себя коррекцию цен (относительно июня с. г.) в размере около 5%, пик которой придется на весну 2007 года (аналогичное коррекции в Петербурге весной 2005 года).

Рис. 5

Г.М.Стерник

научный руководитель Аналитического консалтингового центра "МИЭЛЬ-Недвижимость",

профессор кафедры "Экономика и управление городским строительством" РЭА им. Г.В.Плеханова

тел. +7(495)795-7158 mailto:sternik@miel.ru,

URL: www.miel.ru, www.realtymarket.org

Краснопольская А.Н.

аналитик

6.08.06.

Стерник Г.М., Краснопольская А.Н. НЕГАРМОНИЧЕСКОЕ РАЗЛОЖЕНИЕ ЦЕНОВОЙ ДИНАМИКИ РЫНКА ЖИЛЬЯ МОСКВЫ

(6.08.2006 г.)

Категория: методические материалы

Стерник Г.М., Краснопольская А.Н.

НЕГАРМОНИЧЕСКОЕ РАЗЛОЖЕНИЕ ЦЕНОВОЙ ДИНАМИКИ

РЫНКА ЖИЛЬЯ МОСКВЫ

Рынок недвижимости – это сложная социально-экономическая система, обладающая свойствами самонастройки, саморегулирования, т.е. типичными свойствами кибернетической системы (Стерник Г.М. «Статистический подход к прогнозированию цен на жилье». Журнал РАН «Экономика и математические методы», том 34 вып.1, 1998, с. 85-90.)

Ровно 193 месяца, с июня 1990 по июнь 2006 года, мы проводим мониторинг московского рынка жилья. Накопленный динамический ряд среднемесячных удельных цен на квартиры (рис. 1) предоставляет возможность объективного анализа сущностного поведения рынка.

Рис. 1

На графике видно, что за 16 лет новейшей истории рынка динамика цен четко распадается на два этапа. Первый этап – с июня 1990 года по июнь 2000 года – занял 10 лет. Второй этап – до июня 2006 года – занял шесть лет. Эмпирические данные хорошо аппроксимируются полиномом 6 порядка (коэффициент детерминации R^2 = 0,97).

Первый этап начинался как переход «от нерынка к рынку», аналогичного переходу технической системы (автомобиль, самолет) от состояния покоя к состоянию движения с заданной скоростью или на заданной высоте. Он включил в себя стадию старта (с уровня 100 $/кв. м), разгона и взлета (к марту 1995 года – 1270 $/кв. м), колебательной стабилизации с снижением высоты до «заданной» внешними и внутренними факторами (к июню 1998 года – 980 $/кв. м) и закончился стадией кризиса (в нижней точке – июне 2000 года – 650 $/кв. м). Таким образом, за первые 10 лет рынок прошел один полный период одного цикла колебаний (от нижней до нижней точки).

Второй этап пока демонстрирует постоянный рост цен на рынке жилья (к июню 2006 года – более 4000 /кв. м), с некоторыми кратковременными изменениями темпов роста (вплоть до полной стабилизации).

Интересно отметить, что наибольшие месячные темпы прироста цен (в процентах) наблюдались в июле-сентябре 1992 года (20-27%), т.е. в начале процесса либерализации российской экономики. Заметные увеличения месячных приростов часто происходили в конце года (до 4-6%) – в этом отражается известный факт календарной (сезонной) колебательности рынка недвижимости и всей нашей экономики. Резкое увеличение темпов роста в начале 2006 года (8-10%) сегодня мы связываем с повышением платежеспособного спроса на рынке жилья Москвы во втором полугодии прошлого года и образованием дефицита предложения. Наибольший отрицательный прирост наблюдался в начале 1999 года (-8-9%), как реакция московского рынка жилья на финансовый кризис августа 1998 года.

В том, что за 16 лет на рынке отслеживается полтора периода колебаний (рост-снижение-рост), сомневаться не приходится. Но рассмотрим подробнее более короткий, второй этап развития рынка.

Из графиков рис. 1 и рис. 2 видно, что к концу 2001 года закончилась послекризисная восстановительная стадия развития московского рынка жилья – цены достигли докризисного уровня (около 1000 $/кв. м), и наметился переход рынка к стабилизации (кстати, в этом отношении мы обогнали другие рынки и отрасли экономики Москвы по крайней мере на полгода-год). Затем начался новый виток роста цен, и в середине 2004 года они достигли уровня 1940-1950 $/кв. м. Далее последовал 12-месячный период стагнации рынка на буме (с июня 2004 по июнь 2005 года), а затем начался бурный рост цен, продолжающийся и сегодня.

Рис. 2

Что представляет собой этот новый, второй этап развития рынка? Это опровержение теории циклов? Это невозможность нового снижения цен на московское жилье?

Для того, чтобы ответить на эти вопросы, вспомним, что рынок недвижимости, как сложная система, является подсистемой, элементом для систем более высокого уровня – экономики региона, страны, мировой экономики. Для экономики России период 1990-х годов – это период нестабильности, а с 2000-го года политическая и экономическая ситуация стабилизировалась, и начался период устойчивого развития. Следовательно, мы находимся в начале долговременного, медленно протекающего экономического цикла, в котором полупериод роста может занять 20-25 лет и более. Это утверждают не только Правительство РФ, но и многие видные экономисты. И даже Всемирный банк, который предсказывает высокие темпы роста экономики России до 2030 года. Форс-мажорные обстоятельства не исключены, однако вероятность их минимальна.

Поскольку поведение рынка недвижимости сегодня в значительной степени определяется внешними факторами – развитием общеэкономических условий, то можно утверждать, что основная закономерность, базовый тренд рынка на эти годы – устойчивое развитие и рост цен на жилье.

Тренд 1 («длинный» цикл)

В динамике цен действительно не происходило перехода в отрицательную полуплоскость графика, что вызывает иллюзию отсутствия цикличности на рынке. Поэтому общепринятый метод изучения динамических рядов цен ограничивает наше понимание тенденций рынка.

Мы предлагаем новый метод изучения динамики рынка, названный нами методом негармонического разложения ценового тренда.

Сущность предлагаемого метода сводится к переходу от изучения динамики исследуемой величины (собственно цен) к исследованию первой (приросты, или скорость роста), затем второй (скорость роста приростов, или ускорение роста цен) и т.д. производной – динамических рядов темпов прироста величин относительно аппроксимирующей функции предыдущего уровня.

Подберем аппроксимацию динамики цен, позволяющую выделить базовый тренд. На рис. 2 видно, что подходящей аппроксимацией является парабола второй степени

Это уравнение отражает начало периода «длинного» цикла колебаний на рынке недвижимости Москвы, ответственность за который несет совокупность макроэкономических показателей страны и города.

Однако, как всякая, даже самая удачная, аппроксимация, это уравнение не имеет прогностической способности. На рынке недвижимости действуют и другие, внутренние факторы, которые накладывают на базовый тренд другие, более быстро протекающие колебания. Например, связанные с строительно-инвестиционным циклом, с развитием инфраструктуры рынка строительства жилья, с потребительским поведением граждан и т.д.

Но эти циклы на рынке жилья Москвы реализовались не в колебаниях цен, а в колебаниях первой производной – темпов прироста цен. Для поиска этих циклов перейдем к следующему шагу.

Тренд 2 («средние» циклы).

Пересчитанные относительно базового тренда (1) темпы прироста цен (в абсолютных единицах) приведены на рис. 3.

Видны два цикла колебаний «рост-спад» с периодом около двух лет и амплитудой (+150) – (-280) $/кв. м/месяц, или +/-13 %/месяц, и начало нового полупериода роста (пока до уровня 700 $/кв. м/месяц, или до 20 %/месяц).

Рис. 3

Из полученного графика видно, что полупериод повышения темпов роста (с июля 2000 г. до декабря 2001 г.) занял 1,5 года, полупериод замедления темпов роста (до конца 2002 года) – еще около года. Амплитуда колебаний приростов составила (-98) – (+111) $/кв. м в месяц. Это был период послекризисного восстановления рынка.

Полупериод нового повышения темпов роста, связанный с началом событий вокруг Ирака и ростом мировых цен на нефть (до середины 2004 года), занял 1,5 года, темпы роста выросли до +(216) $/кв. м в месяц. Полупериод нового снижения темпов роста, связанный с известными политическими событиями в стране (противостоянием власти и бизнеса), приведшими к ускоренному вывозу капитала (до середины 2005 года), занял год. Прирост цен относительно базового тренда (1) упал до -374 $/кв. м в месяц.

Затем начался новый полупериод роста, который еще не закончился, а величина прироста относительно базового тренда превысила 797 $/кв. м в месяц.

Динамический ряд хорошо аппроксимируется параболой девятой степени

Наш анализ показал (Стерник Г.М., Луцков В.М., Краснопольская А.Н. и др. Рынок недвижимости Московского региона в 2005 г. Анализ и прогноз. – «МИЭЛЬ-Недвижимость», 2005. – 86 с.), что основная причина резкого увеличения темпов роста цен с лета 2005 года связана, с одной стороны, с повышением платежеспособного спроса на рынке (вызванного общим повышением совокупного спроса, а также бурным развитием ипотеки и других форм жилищного финансирования), а с другой – со снижением предложения (вызванного уменьшением объема строительства, которое, в свою очередь, отражает отдаленные последствия микрокризиса 2004 года на рынке строительства, усиленные дезорганизацией строительного процесса после вступления в силу в апреле 2005 года Федерального Закона № 214 «О долевом строительстве…»).

Легко заметить достаточно стабильную периодичность колебаний «среднего» тренда (2): полтора года рост и около года – снижение. При этом амплитуды колебаний приростов росли. Положительные максимумы принимали значения 111, 216, 794 $/кв. м в месяц (соотношение 1:1,9:3,7). Иными словами, абсолютные значения положительной полуамплитуды удваивалось. Отрицательные максимумы принимали значения 98, 374 $/кв. м в месяц, т.е. вторая полуамплитуда втрое больше первой и в 1,7 раза больше второй положительной полуамплитуды. Такие параметры колебаний можно принять в качестве ориентировочных при прогнозировании тенденций изменения темпов роста цен относительно базового тренда (параболы второй степени).

Тренд 3 («короткие» циклы).

Повторим процедуру и перейдем к динамике второй производной (ускорение темпов роста цен) относительно тренда (2).

Обнаруживаются (рис. 4) быстропротекающие колебания: полупериоды роста величины ускорения составляют от трех до семи месяцев, полуамплитуды от 23 до 127 $/кв. м в месяц за месяц. Полупериоды снижения занимают от шести до десяти месяцев, полуамплитуды от 12 до 126 $/кв. м в месяц за месяц. Для целей дальнейшего прогнозирования примем следующие параметры: полупериод роста – 6 месяцев, полуамплитуда – 70 $/кв. м в месяц за месяц, Полупериод снижения – 7 месяцев, полуамплитуда – (-40) $/кв. м в месяц за месяц.

Рис. 4

Возможные причины сверхкоротких циклов также нами исследованы (например, сезонные и календарные колебания, и/или колебания цен на энергоносители, и/или резкое повышение-понижение сальдо оттока частного капитала, и т.п.).

Таким образом, циклы на рынке недвижимости, как и на любых рынках, существуют, ибо они являются имманентным свойством рынка как сложной кибернетической социально-экономической системы. Эти циклы (периоды и амплитуды их протекания) представляют собой результат суперпозиции нескольких протекающих с разным темпом и иногда разнонаправленно циклов колебания темпов роста цен. На этапе устойчивого роста макросистемы – экономики региона, страны – исследование циклов необходимо проводить путем последовательного выделения «старших», медленно протекающих циклов, определения прироста цен относительно полученного базового тренда, затем трендов «младших», средне- и быстропротекающих циклов, и выявления причин (факторов), приведших рынок к данному состоянию.

Такой подход может быть использован при прогнозировании тенденций развития рынка недвижимости. Для этого необходимо последовательно, снизу вверх, дать прогноз изменения выявленных факторов, ориентировочно (по данным предыстории) оценить ожидаемую периодичность и амплитуду вызываемых ими колебаний соответствующего уровня разложения, а затем произвести суперпозицию прогнозных трендов путем их последовательного интегрирования.

Циклические колебания темпов роста цен с различной периодичностью и амплитудой, накладываясь на базовый тренд, приводят то к бурному повышению цен, то к стабилизации на короткий период. Что касается прогноза на ближайшие годы, то теоретически они могут привести к кратковременному снижению (коррекции) цен, но эта коррекция не будет существенной и не будет продолжительной (в пределах длинного полупериода устойчивого роста экономики России). Такой экспертный прогноз был нами дан в декабре 2005 года, и сейчас есть возможность проверить его расчетом.

Для получения количественного прогноза выполнена следующая последовательность операций (рис. 5):

- дан прогноз базового тренда циклов до конца 2007 года (рис. 2);

- на основании выявленной периодичности и амплитуды дан прогноз «средних» циклов (рис. 3);

- на основании выявленной периодичности и амплитуды дан прогноз «коротких» циклов (рис. 4);

- последовательной суперпозицией снизу-вверх получен интегральный прогноз (рис. 5) в двух вариантах: промежуточный (прогноз 1 - суперпозиция длинных и средних циклов) и окончательный (прогноз 2 – суперпозиция длинных, средних и коротких циклов).

Полученный результат подтверждает ранее сделанный экспертный прогноз-предсказание и уточняет его параметры: в ближайшие месяцы ожидается начало стагнации на рынке жилья Москвы, аналогичное концу 2004 – началу 2005 гг. Оно продлится по крайней мере до осени 2007 года и будет включать в себя коррекцию цен (относительно июня с. г.) в размере около 5%, пик которой придется на весну 2007 года (аналогичное коррекции в Петербурге весной 2005 года).

Рис. 5

Г.М.Стерник

научный руководитель Аналитического консалтингового центра "МИЭЛЬ-Недвижимость",

профессор кафедры "Экономика и управление городским строительством" РЭА им. Г.В.Плеханова

тел. +7(495)795-7158 mailto:sternik@miel.ru,

URL: www.miel.ru, www.realtymarket.org

Краснопольская А.Н.

аналитик

6.08.06.

Стерник Г.М.

ЦИКЛЫ НА РЫНКЕ НЕДВИЖИМОСТИ

| |

«Экономика капитализма циклична, она движется от кризиса к кризису»

Карл Маркс, немецкий экономист, середина IX века.

«Всякая кибернетическая система колебательна»

Норберт Винер, американский математик, середина XX века.

«Я не обнаружил циклы на рынке недвижимости»

Современный аналитик рынка жилья Москвы.

|

Рынок недвижимости – это сложная социально-экономическая система, обладающая свойствами самонастройки, саморегулирования, т.е. типичными свойствами кибернетической системы (Стерник Г.М. «Статистический подход к прогнозированию цен на жилье». Журнал РАН «Экономика и математические методы», том 34 вып.1, 1998, с. 85-90).

Ровно 192 месяца, с июня 1990 по июнь 2006 года, мы проводим мониторинг московского рынка жилья. Накопленный динамический ряд среднемесячных удельных цен на квартиры (рис. 1) предоставляет возможность объективного анализа сущностного поведения рынка.

Рис. 1

На графике видно, что 16 лет новейшей истории рынка четко распадаются на два этапа. Первый этап – с июня 1990 года по июнь 2000 года – занял 10 лет. Второй этап – до июня 2006года – занял (пока!) шесть лет.

Первый этап начинался как переход «от нерынка к рынку», аналогичного переходу технической системы (автомобиль, самолет) от состояния покоя к состоянию движения с заданной скоростью или на заданной высоте. Он включил в себя стадию старта (с уровня 100 $/кв. м), разгона и взлета (к марту 1995 года – до 1270 /кв. м), колебательной стабилизации с снижением высоты до «заданной» внешними и внутренними факторами (к июню 1998 года – около1000 $/кв. м) и закончился стадией кризиса (в нижней точке – июне 2000 года – 740 $/кв. м).

Второй этап пока видится как этап устойчивого роста цен на рынке жилья (к июню 2006 года – более 3800 /кв. м).

Интересно отметить, что наибольшие месячные темпы прироста цен (в долларовом выражении) наблюдались (рис. 2) в июле-сентябре 1992 года (20-27%), осенью 1994 года (5-6%), в конце 2001, 2003, 2005 гг. (около 5%) и в начале 2006 года (8-10%). Наибольшие отрицательные приросты – в середине 1996 года (-5%), в 1996-1997 гг. (-3%), в начале 1999 года (-9%).

Рис. 2

В том, что за 16 лет на рынке отслеживается полтора цикла колебаний (рост-снижение-рост), сомневаться не приходится. Но рассмотрим подробнее более короткий, второй этап развития рынка.

Из графиков рис. 1 и рис. 3 видно, что к концу 2001 года закончилась послекризисная восстановительная стадия развития московского рынка жилья – цены достигли докризисного уровня (около 1000 $/кв. м), и наметился переход рынка к стабилизации (кстати, в этом отношении мы обогнали другие рынки и отрасли экономики Москвы по крайней мере на полгода-год). Затем начался новый виток роста цен, и в начале 2004 года они достигли уровня 2000 $. Далее последовал 12-месячный период стагнации рынка на буме (с июня 2004 по июнь 2005 года) и новый виток роста цен, продолжающийся и сегодня.

Рис. 3

Что представляет собой этот новый, второй этап развития рынка? Это опровержение теории циклов? Это невозможность нового снижения цен на московское жилье?

Для того, чтобы ответить на эти вопросы, вспомним, что рынок недвижимости, как сложная система, является подсистемой, элементом для систем более высокого уровня – экономики региона, страны, мировой экономики. Для экономики России период 1990-х годов – это период нестабильности, а с 2000-го года политическая и экономическая ситуация стабилизировалась, и начался период устойчивого развития. Следовательно, мы находимся в начале долговременного, медленно протекающего экономического цикла, в котором полупериод роста может занять 20-25 лет и более. Это утверждают не только Правительство РФ, но и многие видные экономисты. И даже Всемирный банк, который предсказывает высокие темпы роста экономики России до 2025 года. Форс-мажорные обстоятельства не исключены, однако вероятность их минимальна.

Поскольку поведение рынка недвижимости сегодня в значительной степени определяется внешними факторами – развитием общеэкономических условий, то можно утверждать, что основная закономерность, базовый тренд рынка на эти годы – устойчивое развитие и рост цен на жилье.

Подберем аппроксимацию динамики цен, позволяющую выделить базовый тренд. На рис. 3 видно, что подходящей аппроксимацией является парабола второго порядка

Тем не менее, на рынке недвижимости действуют и другие, внутренние факторы, которые накладывают на базовый тренд другие, более быстро протекающие колебания. Например связанные с строительно-инвестиционным циклом, с развитием инфраструктуры рынка строительства жилья, с потребительским поведением граждан и т.д.

Однако, эти циклы невозможно изучать общепринятым методом изучения динамических рядов цен. В динамике цен действительно не происходит перехода в отрицательную полуплоскость графика, что и вызывает иллюзию отсутствия цикличности на рынке. Для более детального изучения поведения системы «рынок» необходимо перейти к исследованию первой производной – динамических рядов темпов прироста цен.

Для этого пересчитаем темпы прироста цен относительно базового тренда (рис. 4).

Рис. 4

Из полученного графика видно, что темпы прироста цен в Москве на втором этапе развития рынка жилья относительно базового тренда имеют колебательный характер. Полупериод повышения темпов роста (с июля 2000 г. до декабря 2001 г.) занял полтора года и имел амплитуду (-9%) – (+11%). Период снижения и нового роста (до середины 2004 года) занял 2,5 года, темпы роста сначала понизились до (-3%) – (-5%), затем выросли до +(11-13%). Полупериод нового снижения темпов роста (до середины 2005 года) занял год, и месячный прирост цен упал до -13%. Затем начался новый полупериод роста, который еще не закончился, а величина месячного прироста относительно базового тренда превысила 20%.

Если аппроксимировать полученную динамику темпов роста цен (рис. 4) подходящим уравнением (например, параболой 6-го порядка), затем пересчитать приросты относительно нового уравнения, то обнаружатся новые быстропротекающие колебания, причины которых также нами исследованы (например, колебания цен на энергоносители, или резкое повышение-понижение сальдо оттока частного капитала, сезонные колебания, развитие-торможение ипотеки, политические решения законодательной и исполнительной власти различного уровня и т.п.).

Таким образом, циклические колебания темпов роста цен с различной периодичностью и амплитудой, накладываясь на базовый тренд, приводили то к бурному повышению цен, то к стабилизации на короткий период. Теоретически они могут привести к кратковременному снижению (коррекции) цен, но эта коррекция не будет существенной и не будет продолжительной (в пределах долгого полупериода устойчивого роста экономики России).

Вывод: циклы на рынке недвижимости, как и на любых рынках, существуют, ибо они являются имманентным свойством рынка как сложной кибернетической социально-экономической системы. Эти циклы (периоды и амплитуды их протекания) представляют собой результат суперпозиции нескольких протекающих с разным темпом и иногда разнонаправленно циклов колебания темпов роста цен. На этапе устойчивого роста макросистемы – экономики региона, страны – исследование циклов необходимо проводить путем последовательного выделения «старших», медленно протекающих циклов, определения прироста цен относительно полученного базового тренда и последующих трендов «младших», средне- и быстропротекающих циклов и выявления причин (факторов), приведших рынок к данному состоянию.

Г.М.Стерник

научный руководитель Аналитического консалтингового центра "МИЭЛЬ-Недвижимость",

профессор кафедры "Экономика и управление городским строительством" РЭА им. Г.В.Плеханова

тел. +7(095)795-7158 mailto:sternik@miel.ru,

URL: www.miel.ru, www.realtymarket.org

20.06.06.

Стерник Г.М. Циклы на рынке недвижимости

(20.06.2006 г.)

Категория: методические материалы

Стерник Г.М.

ЦИКЛЫ НА РЫНКЕ НЕДВИЖИМОСТИ

| |

«Экономика капитализма циклична, она движется от кризиса к кризису»

Карл Маркс, немецкий экономист, середина IX века.

«Всякая кибернетическая система колебательна»

Норберт Винер, американский математик, середина XX века.

«Я не обнаружил циклы на рынке недвижимости»

Современный аналитик рынка жилья Москвы.

|

Рынок недвижимости – это сложная социально-экономическая система, обладающая свойствами самонастройки, саморегулирования, т.е. типичными свойствами кибернетической системы (Стерник Г.М. «Статистический подход к прогнозированию цен на жилье». Журнал РАН «Экономика и математические методы», том 34 вып.1, 1998, с. 85-90).

Ровно 192 месяца, с июня 1990 по июнь 2006 года, мы проводим мониторинг московского рынка жилья. Накопленный динамический ряд среднемесячных удельных цен на квартиры (рис. 1) предоставляет возможность объективного анализа сущностного поведения рынка.

Рис. 1

На графике видно, что 16 лет новейшей истории рынка четко распадаются на два этапа. Первый этап – с июня 1990 года по июнь 2000 года – занял 10 лет. Второй этап – до июня 2006года – занял (пока!) шесть лет.

Первый этап начинался как переход «от нерынка к рынку», аналогичного переходу технической системы (автомобиль, самолет) от состояния покоя к состоянию движения с заданной скоростью или на заданной высоте. Он включил в себя стадию старта (с уровня 100 $/кв. м), разгона и взлета (к марту 1995 года – до 1270 /кв. м), колебательной стабилизации с снижением высоты до «заданной» внешними и внутренними факторами (к июню 1998 года – около1000 $/кв. м) и закончился стадией кризиса (в нижней точке – июне 2000 года – 740 $/кв. м).

Второй этап пока видится как этап устойчивого роста цен на рынке жилья (к июню 2006 года – более 3800 /кв. м).

Интересно отметить, что наибольшие месячные темпы прироста цен (в долларовом выражении) наблюдались (рис. 2) в июле-сентябре 1992 года (20-27%), осенью 1994 года (5-6%), в конце 2001, 2003, 2005 гг. (около 5%) и в начале 2006 года (8-10%). Наибольшие отрицательные приросты – в середине 1996 года (-5%), в 1996-1997 гг. (-3%), в начале 1999 года (-9%).

Рис. 2

В том, что за 16 лет на рынке отслеживается полтора цикла колебаний (рост-снижение-рост), сомневаться не приходится. Но рассмотрим подробнее более короткий, второй этап развития рынка.

Из графиков рис. 1 и рис. 3 видно, что к концу 2001 года закончилась послекризисная восстановительная стадия развития московского рынка жилья – цены достигли докризисного уровня (около 1000 $/кв. м), и наметился переход рынка к стабилизации (кстати, в этом отношении мы обогнали другие рынки и отрасли экономики Москвы по крайней мере на полгода-год). Затем начался новый виток роста цен, и в начале 2004 года они достигли уровня 2000 $. Далее последовал 12-месячный период стагнации рынка на буме (с июня 2004 по июнь 2005 года) и новый виток роста цен, продолжающийся и сегодня.

Рис. 3

Что представляет собой этот новый, второй этап развития рынка? Это опровержение теории циклов? Это невозможность нового снижения цен на московское жилье?

Для того, чтобы ответить на эти вопросы, вспомним, что рынок недвижимости, как сложная система, является подсистемой, элементом для систем более высокого уровня – экономики региона, страны, мировой экономики. Для экономики России период 1990-х годов – это период нестабильности, а с 2000-го года политическая и экономическая ситуация стабилизировалась, и начался период устойчивого развития. Следовательно, мы находимся в начале долговременного, медленно протекающего экономического цикла, в котором полупериод роста может занять 20-25 лет и более. Это утверждают не только Правительство РФ, но и многие видные экономисты. И даже Всемирный банк, который предсказывает высокие темпы роста экономики России до 2025 года. Форс-мажорные обстоятельства не исключены, однако вероятность их минимальна.

Поскольку поведение рынка недвижимости сегодня в значительной степени определяется внешними факторами – развитием общеэкономических условий, то можно утверждать, что основная закономерность, базовый тренд рынка на эти годы – устойчивое развитие и рост цен на жилье.

Подберем аппроксимацию динамики цен, позволяющую выделить базовый тренд. На рис. 3 видно, что подходящей аппроксимацией является парабола второго порядка

Тем не менее, на рынке недвижимости действуют и другие, внутренние факторы, которые накладывают на базовый тренд другие, более быстро протекающие колебания. Например связанные с строительно-инвестиционным циклом, с развитием инфраструктуры рынка строительства жилья, с потребительским поведением граждан и т.д.

Однако, эти циклы невозможно изучать общепринятым методом изучения динамических рядов цен. В динамике цен действительно не происходит перехода в отрицательную полуплоскость графика, что и вызывает иллюзию отсутствия цикличности на рынке. Для более детального изучения поведения системы «рынок» необходимо перейти к исследованию первой производной – динамических рядов темпов прироста цен.

Для этого пересчитаем темпы прироста цен относительно базового тренда (рис. 4).

Рис. 4

Из полученного графика видно, что темпы прироста цен в Москве на втором этапе развития рынка жилья относительно базового тренда имеют колебательный характер. Полупериод повышения темпов роста (с июля 2000 г. до декабря 2001 г.) занял полтора года и имел амплитуду (-9%) – (+11%). Период снижения и нового роста (до середины 2004 года) занял 2,5 года, темпы роста сначала понизились до (-3%) – (-5%), затем выросли до +(11-13%). Полупериод нового снижения темпов роста (до середины 2005 года) занял год, и месячный прирост цен упал до -13%. Затем начался новый полупериод роста, который еще не закончился, а величина месячного прироста относительно базового тренда превысила 20%.

Если аппроксимировать полученную динамику темпов роста цен (рис. 4) подходящим уравнением (например, параболой 6-го порядка), затем пересчитать приросты относительно нового уравнения, то обнаружатся новые быстропротекающие колебания, причины которых также нами исследованы (например, колебания цен на энергоносители, или резкое повышение-понижение сальдо оттока частного капитала, сезонные колебания, развитие-торможение ипотеки, политические решения законодательной и исполнительной власти различного уровня и т.п.).

Таким образом, циклические колебания темпов роста цен с различной периодичностью и амплитудой, накладываясь на базовый тренд, приводили то к бурному повышению цен, то к стабилизации на короткий период. Теоретически они могут привести к кратковременному снижению (коррекции) цен, но эта коррекция не будет существенной и не будет продолжительной (в пределах долгого полупериода устойчивого роста экономики России).

Вывод: циклы на рынке недвижимости, как и на любых рынках, существуют, ибо они являются имманентным свойством рынка как сложной кибернетической социально-экономической системы. Эти циклы (периоды и амплитуды их протекания) представляют собой результат суперпозиции нескольких протекающих с разным темпом и иногда разнонаправленно циклов колебания темпов роста цен. На этапе устойчивого роста макросистемы – экономики региона, страны – исследование циклов необходимо проводить путем последовательного выделения «старших», медленно протекающих циклов, определения прироста цен относительно полученного базового тренда и последующих трендов «младших», средне- и быстропротекающих циклов и выявления причин (факторов), приведших рынок к данному состоянию.

Г.М.Стерник

научный руководитель Аналитического консалтингового центра "МИЭЛЬ-Недвижимость",

профессор кафедры "Экономика и управление городским строительством" РЭА им. Г.В.Плеханова

тел. +7(095)795-7158 mailto:sternik@miel.ru,

URL: www.miel.ru, www.realtymarket.org

20.06.06.

Стерник Г.М., Мирончук Я.С., Краснопольская А.Н., СИСТЕМА ИНДЕКСОВ РЫНКА НЕДВИЖИМОСТИ

(Опубликовано в журнале «Имущественные отношения в Российской Федерации» №11 (62). М., 2006, с. 57-66.)

Категория: методические материалы

|

Вниманию инвесторов-застройщиков, девелоперов, риэлторов, оценщиков, аналитиков и других профессионалов рынка недвижимости

В августе 2001 - январе 2002 гг. в ООО “Стройснабторг 1” выполнено ИССЛЕДОВАНИЕ РЫНКА ЭЛИТНОГО ЖИЛЬЯ МОСКВЫ (“Новостройки Топ-100”).

Описание исследования можно прочитать здесь, содержание отчета здесь.

Заявки на приобретение отчета можно присылать по адресу gm_sternik@sterno.ru. Если Вы находитесь в Москве, Вы можете ознакомиться с отчётом и приобрести его, позвонив по телефону 253-20-01. |

Стерник Г.М.,

Российская Гильдия риэлторов, главный аналитик, Агентство экспертизы инвестиционных проектов, зам. гендиректора

ЧТО ЕСТЬ ЭЛИТА?

Принципы формирования базы данных о лучших домах Москвы[1]

В настоящее время анализом рынка элитного жилья в Москве занимаются специалисты-консультанты нескольких фирм иностранного происхождения, специализирующихся на продаже жилья в основном для иностранных клиентов. Ведущими на этом рынке являются Kalinka-Realty, Noble Gibbons, Baut-L, Penny Lane Realty и др. Ими выработаны определенные критерии элитности жилья, разработана классификация этого товара на рынке. На их мнение ссылаются журналисты в многочисленных публикациях по данной проблеме.

Вместе с тем, однозначных взглядов и критериев до сих пор не сформировано, и между специалистами существуют разногласия по этим вопросам.

По мнению специалистов компании «Баут-Л», современный рынок высококачественного жилья в Москве начал формироваться в 1993 году вместе со строительством качественно новых домов на улице Вересаева, в Весковском переулке и на улице Татарской. Многие эксперты считает, что первые многоэтажные элитные дома появились в Москве всего 4 года назад (в 1999 году). Другие относят к элитным ряд объектов ввода 1997-98 гг. и ранее.

Сегодня существует достаточно установившееся определение жилья высших категорий качества, известны функциональные качества и технические характеристики, которым оно должно соответствовать. Однако, применяемые классификации жилья, их деление на группы по качеству все еще разнообразны: элитное жилье делят на две категории (АА и А), три категории (А, А- и В), четыре категории (А, В, С и Д), и критерии выделения категорий не совпадают.

В первую очередь это относится к ценовому диапазону жилья. Так, нижний предел стоимости апартаментов класса АА («де люкс») «Ноубл Гиббенс» ограничивает $4 тысячами за 1 кв. метр, а «Баут-Л» и «Калинка-Риэлти» допускают в эту категорию и жилье стоимостью от $3 тысяч/кв. м и выше. Просто к элитному (класс А) большинство экспертов относят жилье с удельной стоимостью квартир от $2 тысяч, некоторые - от $1,5 тысяч и менее.

Следующим параметром элитного жилья, по которому мнения специалистов расходятся, является количество квартир в доме. «Нобл Гиббонс» считает, что эволюция апартаментов класса «люкс» развивается в сторону клубного жилья, и количество квартир в таком доме не может быть больше 40. «Калинка-Риэлти» ограничивает количество квартир до 30. «Баут-Л» не считает количество квартир показателем соответствующего уровня здания, полагая основополагающим критерием принадлежности жилья к категории «люкс» соотношение жилой площади (50/50). «Декра-Люкс» говорит о 80 квартирах в доме как ограничении на элитность.

На наш взгляд, эти требования не только противоречивы, но и весьма субъективны: одному по вкусу клубный дом, другому - дом-город с просторной территорией, развитой инфраструктурой, круговоротом людей.

Наконец, существуют утверждения о том, что элитными можно считать только дома, расположенные в самых престижных районах Москвы. Многие эксперты считают обязательным для элитного дома расположение в пределах так называемой «Золотой мили». К ним кто-то относит зону внутри Садового кольца от Тверской улицы до Пречистенской набережной. По мнению «Баут-Л», никакие другие районы центра Москвы не могут являться местами нахождения жилья класса «люкс». В то же время другие эксперты включают в список элитных зон также Фрунзенскую набережную и улицу Косыгина в районе Воробьевых гор, третьи - считают недостаточно элитными даже Патриаршие пруды.

Есть специалисты относят к этой зоне Замоскворечье в той его части, где оно примыкает к Третьяковке, но категорически исключают районы за Садовым кольцом. «Вот и все. В других местах нынешней Москвы элитных домов быть не может (единственное исключение, признаваемое всеми - "Агаларов-хаус", расположенный на углу Большой Грузинской и Климашкина в районе Пресни)»2.

На наш взгляд, никакие четкие ограничения местоположения дома не могут явиться основание для исключения его из состава элитных. Местоположение - важный фактор качества проживания и цены жилья, но одним покупателям по вкусу Арбат и Остоженка, другим - зеленые просторы Свиблово. И как исключать из элитных «Корону» на пр. Вернадского или «Green Hous» на ул. Гришина?

Даже по наиболее определенным критериям качества дома, его инфраструктуры и сервиса между специалистами существуют разногласия. Разработанные критерии относятся (в соответствии с взглядами специалистов на размеры и местоположение домов, признаваемых элитными) к клубным домам Арбата-Хамовников. И если критерии качества мы в основном заимствовали (хотя и уточнили) из названных выше классификаций, то вопросы инфраструктуры рассмотрели отдельно.

Требования к инфраструктуре дома, на наш взгляд, существенно меняются от его размера, а также от социально-профессионального состава будущих жильцов. К примеру, один из лучших домов Москвы Агаларов-хаус (Грузинская/Климашкина ул., 19/1-3, в нем 34 квартиры) заселен по большей части людьми публичных профессий - звездами телевидения, искусства, шоу-бизнеса. Отсюда и развитая общественная зона дома. Здесь большое патио с бассейном, созданы все возможности для общения.

Но в 6-12-квартирном клубном доме инфраструктура может быть минимальной. Она компенсируется развитой инфраструктурой района.

В то же время, на наш взгляд, дом-город немыслим без полной и развитой инфраструктуры и сервиса высшего класса.

Отсутствие определенности в критериях элитности жилья затрудняет выработку практических рекомендаций инвестору-застройщику, желающему оперировать на этом рынке.

На наш взгляд, причиной неопределенности является то, что все подобные публикации опираются на экспертные мнения, без проведения статистического исследования объектов, предлагаемых на рынке.

Поэтому на первом этапе исследования элитных домов, квартиры в которых продаются на первичном рынке, мы сочли необходимым сформировать как можно более широкую базу объектов, «претендующих» на звание элитного, с целью последующего анализа, уточнения критериев и классификации на базе всей статистической совокупности объектов, реально предлагаемых на рынке, и окончательного отбора объектов, признанных элитными.

На этом этапе мы отобрали дома с привычным критерием «элитности» - от $2 тыс./кв. м. Таких домов оказалось в нашей базе 72 (что превысило наши ожидания), и все они расположены в Центре. Но по мере сбора данных о характеристиках качества домов, мы поняли, что многие объекты, расположенные вне Центра, могут быть отнесены по этим характеристикам к категории элитных. Было принято решение расширить границы исследования и включить в него объекты, которые по своим конструктивно-техническим характеристикам, инфраструктуре и сервису могут претендовать на звание элитных, хотя (вследствие удаленного от Центра местоположения) находятся в другом ценовом диапазоне (от 1 тыс. $/кв. м).

В конце концов мы сформировали базу данных исходя из следующих принципов.

1. Понятие элитности жилья существенно зависит от места (страны, города). В Нью-Йорке, Лос-Анжелесе, Париже, Москве, Петербурге, Самаре элитными и неэлитными назовут совершенно разные по устройству и оборудованию, архитектуре и отделке, размерам и местоположению дома и квартиры. Поэтому нельзя ограничивать категорию элитного жилья в Москве на основании того, что иностранные клиенты у себя не считают подобное жилье элитным, а исходить из существующих именно в Москве запросов и критериев потребителей.

2. Понятие элитности жилья существенно меняется во времени. Еще 20 лет назад в Москве элитными называли сталинские высотки, 10 - т.н. «цековские» дома, 5 - дома индивидуального проекта с просторными квартирами и подземными гаражами, или мансардные либо двухуровневые квартиры в кирпичном довоенном доме после реконструкции. Завтра возникнут новые потребности и критерии, и сегодняшние дома класса АА окажутся не соответствующими понятию элитных. Поэтому необходимо фиксировать критерии элитности для текущего периода времени.

3. Ценовой диапазон элитного жилья также меняется во времени в силу рыночных условий. То, что перед кризисом в Москве продавалось по $7-10 тыс./кв. м, после кризиса стало предлагаться по $3-4 тыс., но уже в 2001 г. - по $5-7 тыс. Аналогично жилье ценового диапазона $2-3 тыс. опустилось в 1999 г. до $1,2-1,5 тыс., в 2001 г. - поднялось до $2-2,5 тыс. Следовательно, ценовой диапазон жилья, включаемого в базу данных для исследования, необходимо расширить в сторону меньших значений ($1-2 тыс.) при наличии других признаков элитности.

4. Размеры дома, число квартир в нем («клубность») как критерий элитности расплывчаты и субъективны. Наряду с понятием клубного дома (которое требуется формализовать), необходимо рассматривать в качестве элитного жилья и дом-город, если по другим критериям он соответствует элитности.

5. Насыщенность инфраструктурой как критерий элитности не работает без учета размера дома: в клубном доме и доме-городе необходима разная степень развитости инфраструктуры и сервиса.

6. Понятие престижности местоположения неоднозначно и переменчиво. Кроме Центра, престижными в Москве считаются то район Рублевского шоссе, то Крылатское, то Юго-Запад. Загазованность и транспортная непроходимость Центра заставляют многих сомневаться в удобстве и целесообразности проживания вблизи Бульварного кольца. Следовательно, в базу данных для исследования необходимо включать дома в любых районах Москвы, если по другим своим качествам они могут претендовать на звание элитного.

Исходя из изложенного, нами была собрана информация о более чем 200 адресах в Москве, где построены в 1998-2001 гг., строятся или намечаются к строительству со сроками ввода в 2002-2003 гг. жилые дома (включая отдельные корпуса, а также несколько корпусов по одному строительному адресу) с удельной ценой предложения квартир на первичном рынке от $1 тыс. за кв. м и выше (по состоянию цен предложения на конец 2001 года). После сбора данных о характеристиках этих объектов из рекламы и публикаций в СМИ, Интернете, на нескольких выставках, полевого обследования, бесед с застройщиками и продавцами была произведена предварительная очистка от явно неэлитных объектов, от объектов, строительство которых реально не начато, от объектов, квартиры в которых предлагаются только на вторичном рынке, а также от объектов, данные о которых противоречивы и недостаточны.

В результате была сформирована база данных о лучшей сотне домов Москвы («Топ-100»), квартиры в которых предлагаются на первичном рынке. Она включает 92 адреса (объекта), 6548 квартир общей площадью 1,02 млн кв. м.

Из них в ЦАО 72 адреса, 2133 квартиры, 364,7 тыс. кв. м,

в ЗАО 11 адресов, 2330 квартир, 348,1 тыс. кв. м,

в СЗАО 8 адресов, 1285 квартир, 177,6 тыс. кв. м,

в САО 1 адрес, 800 квартир, 130 тыс. кв. м.

В том числе введенных в строй (планируемых к вводу)

в 1998 г. 11 объектов, 591 квартира, 102,4 тыс. кв. м,

в 1999 г. 18 объектов, 643 квартиры, 116,1 тыс. кв. м,

в 2000 г. 20 объектов, 1390 квартир, 252,7 тыс. кв. м,

в 2001 г. 23 объекта, 1151 квартира, 175,5 тыс. кв. м,

в 2002 г. 19 объектов, 1973 квартир, 243,6 тыс. кв. м,

в 2003 г. 1 объект, 800 квартир, 130 тыс. кв. м.

По ценовым диапазонам в базу данных включены объекты со средней ценой 1 кв. м:

$1-2 тыс. - 12,5%,

$2-4 тыс. - 71,6%,

$4-8 тыс. - 15,9%.

При этом в 92 процентах объектов имеются квартиры, удельная цена которых превышает $2 тыс., и в 2,7% она достигает $10 тыс.

Классификация объектов по размеру

Размер отобранных объектов (включающих от 1 до 7 разноэтажных зданий (корпусов), в том числе до 13 разноэтажных секций) можно охарактеризовать такими параметрами, как число квартир, этажность, общая площадь жилых помещений объекта. В исследуемой выборке представлены объекты:

- с числом квартир - от 6 до 800 (односемейные дома не рассматривались),

- с этажностью - от 3 до 44 этажей,

- с общей площадью жилых помещений в объекте - от 900 до 130000 кв. м.

В качестве основного классификационного признака нами было выбрано число квартир.

Анализ распределения объектов по числу квартир показывает, что наибольшее число объектов расположено в сегменте малых размеров: половина объектов имеет от 6 до 28 квартир, вторая половина - от 28 до 800 квартир (медиана распределения равна 28). Наиболее вероятное значение числа квартир (мода распределения) - 12. Распределение полимодально: на графике хорошо просматриваются группы объектов с достаточно узкими диапазонами числа квартир и других характеристик (числа этажей, общей площади жилых помещений объекта). Статистика позволяет выделить следующие группы:

- Р1 - “клубный дом” (6-21 квартира, 3-9 этажей, 900-6300 кв. м),

- Р2 - малоквартирный дом (24-34 квартиры, 6-14 этажей, 3300-6750 кв. м),

- Р3 - среднеквартирный дом (38-69 квартир, 6-15 этажей, 5980-14300 кв. м),

- Р4 - многоквартирный дом (77-136 квартир, 9-29 этажей, 10000-30000 кв. м),

- Р5 - «высотный дом» (149-160 квартир, 30-35 этажей, 20000-24200 кв. м),

- Р6 - «дом-город» (470-800 квартир, 21-44 этажа, 63500-130000 кв. м).

Понятно, что в малоразмерных домах площадей и квартир соответственно меньше, чем в домах крупного размера. Следствием такой «ассиметрии размеров» является то, что распределение числа квартир и общей площади жилья по группам смещены в сторону многоквартирных домов: наибольшее число квартир (46,2%) и площадей (42,6%) в группе Р6, затем следует группа Р4 (25,0 и 26,5% соответственно), в остальных группах эти показатели составляют от 4 до 10%.

СЕГМЕНТАЦИЯ РЫНКА ПО РАЗМЕРУ ОБЪЕКТОВ

| Индекс группы |

Присвоенное наименование |

Число квартир в объекте |

Доля объектов в группе, % |

Число квартир в группе, шт. |

Доля квартир в группе, % |

Общая площадь жилья в группе, тыс. кв. м |

Доля площади жилья в группе, % |

| Р1 |

«клубный дом» |

6-21 |

45,65 |

538 |

8,2 |

99338 |

9,7 |

| Р2 |

малоквартирный дом |

24-34 |

15,22 |

435 |

6,6 |

72120 |

7,1 |

| Р3 |

среднеквартирный дом |

38-69 |

13,04 |

606 |

9,3 |

100276 |

9,8 |

| Р4 |

многоквартирный дом |

77-136 |

18,48 |

1635 |

25,0 |

269873 |

26,5 |

| Р5 |

«высотный дом» |

149-160 |

2,17 |

309 |

4,7 |

44200 |

4,3 |

| Р6 |

«дом-город» |

470-800 |

5,43 |

3023 |

46,2 |

434500 |

42,6 |

РАСПРЕДЕЛЕНИЕ КОЛИЧЕСТВА КВАРТИР И СУММАРНОЙ ПЛОЩАДИ ЖИЛЬЯ МЕЖДУ ГРУППАМИ ОБЪЕКТОВ ПО РАЗМЕРУ

Местоположение объектов в Москве

Исследуемые объекты расположены в следующих административных округах и районах Москвы:

- в ЦАО - Арбат, Басманный, Замоскворечье, Мещанский, Пресненский, Тверской, Хамовники, Якиманка;

- в ЗАО - Дорогомилово, Крылатское, Можайский, Раменки, Тропарево-Никулино, Фили-Давыдково;

- в СЗАО - Строгино, Щукино;

- в САО - Сокол.

Как видно на плане, большинство районов относится к ЦАО, и при этом в ЦАО и вне его они расположены западнее оси север-юг, проходящей через центр Москвы (традиционно более предпочтительная для проживания территория).

|

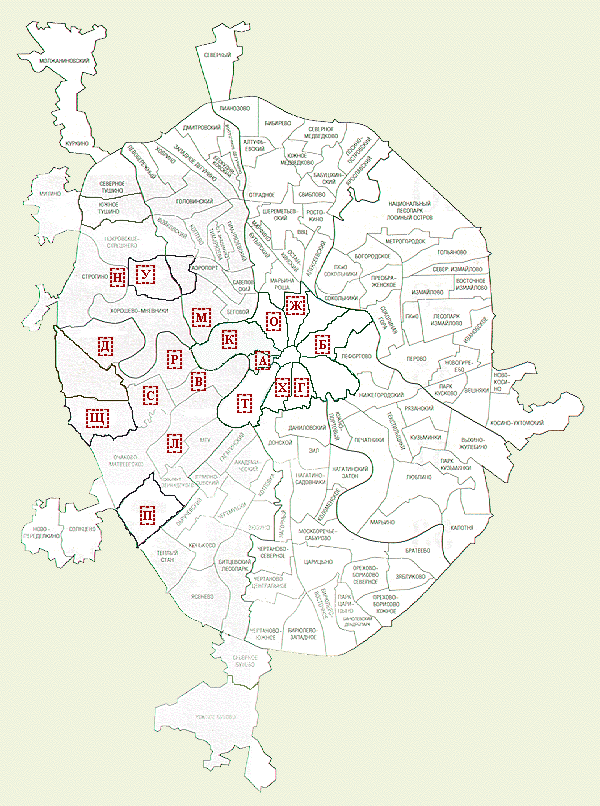

Схема расположения исследуемых объектов

|

|

А - Арбат

Б - Басманный

В - Дорогомилово

Г - Замоскворечье

Д - Крылатское

Ж - Мещанский

К - Пресненский

Л - Раменки

М - Сокол

|

Н - Строгино

О - Тверской

П - Тропарево-Никулино

С - Фили-Давыдково

Т - Хамовники

У - Щукино

Х - Якиманка

Щ - Можайский

|

Среди районов ЦАО эксперты выделяют как самые престижные часть Арбата, Хамовников, Пресненского, которые образуют т.н. «золотую милю» Москвы.

Экологи ввели понятие «экологический резерв застройки территории» и разделили Москву на три зоны:

- зона экологически неблагополучная - отсутствие резерва, когда любое новое строительство вызовет недопустимую нагрузку на экологическую обстановку

- зона экологически напряженная - имеется некоторый резерв для нового строительства

- зона экологически благополучная - только здесь еще возможно жилищное строительство.

Данные об экологических условиях на территории Москвы показывают, что наиболее неблагополучная обстановка приходится как раз на ЦАО, а также на участки вблизи основных транспортных артерий, включая проспекты и шоссе, Садовое кольцо (СК), Третье кольцо (ТК), Московскую кольцевую автомобильную дорогу (МКАД). Относительно благополучная обстановка - в отдельных районах СЗАО (Строгино, западное Щукино) и ЗАО (Фили-Давыдково, Тропарево-Никулино, Крылатское).

Однако, решение о месте строительства элитного дома принимается застройщиком и властями без учета экологической ситуации. Все рвутся в Центр, поскольку центральность местоположения автоматически обеспечивает повышенные цены продажи жилья и доходность строительства. В результате наибольшее количество исследуемых объектов приходится на Центр.

Но многие покупатели элитного жилья не стремятся в арбатские и хамовнические переулки, а предпочитают другие районы Москвы, хотя и не столь близкие к Центру, но имеющие свои неоспоримые достоинства - «купеческое» Замоскворечье и Якиманку, респектабельные Фрунзенскую набережную и Мосфильмовскую улицу, водно-зеленые просторы Щукино-Строгино, водно-спортивное Крылатское и т.д.

Другими словами, престижность, предпочтительность мест проживания среди потенциальных покупателей элитного жилья определяется множеством факторов, и это требует комплексного изучения районов и микрорайонов (зон) размещения исследуемых объектов.

Результаты исследования рейтинга районов и топонимических зон

Привлекательность района проживания в глазах покупателей элитного жилья определяется целым рядом объективных и субъективных факторов: близостью к историческому центру Москвы, престижностью, наличием реки, озера, других природных зон, экологической обстановкой, характером окружающей застройки и социального окружения («возрастом элитности»), видом из окон на Москва-реку, на Кремль, на церковные купола, тенистые скверы или старинные особняки, наличием культурной, образовательной, социальной инфраструктуры, транспортной доступностью по отношению к административному Центру и периферийным и загородными объектам, и в то же время - изолированностью от шумных магистралей, и др. Они трудно поддаются формализации, изменчивы во времени, разнятся для различных социальны групп, а некоторые вообще не формализуются.

Мы провели экспертный опрос специалистов - аналитиков и риэлторов, коренных москвичей и недавних иммигрантов - жителей высококачественных домов (общее число экспертов - 18 человек). Не претендуя на полноту и высокую достоверность, тем не менее мы получили устойчивые оценки рейтинга районов и выделенных зон Москвы, где расположены исследуемые 100 лучших домов Москвы (Топ-100).

Экспертам было предложено дать оценку в баллах каждому критерию для всех оцениваемых зон. В результате обработки экспертных форм рассчитан средний балл для каждой зоны, где расположены исследуемые объекты, и получены рейтинги зон.

ОЦЕНКА КАЧЕСТВА МЕСТОПОЛОЖЕНИЯ ИССЛЕДУЕМЫХ ОБЪЕКТОВ

| Район |

Микрорайон (топонимическая зона) |

Средний балл |

Рейтинг |

| Арбат |

Старый Арбат |

28,4 |

1 |

| Новый Арбат |

24,3 |

8 |

| Смоленская набережная |

25,3 |

4 |

| Хамовники |

Остожье |

27,6 |

2 |

| Фрунзенская |

24,1 |

10 |

| Хамовники |

24,0 |

11 |

| Плющиха |

24,4 |

7 |

| Замоскворечье |

Замоскворечье |

25,1

|

6

|

| Якиманка |

| Тверской |

Тверская |

22,7 |

14 |

| Тверская-Ямская |

20,2 |

20 |

| Самотека |

19,1 |

22 |

| Сущевка |

18,6 |

24 |

| Пресненский |

Патриаршие пруды |

25,9 |

3 |

| Никитники |

24,2 |

9 |

| Грузины |

20,9 |

17 |

| Пресня |

18,8 |

23 |

| Мещанский |

Сретенка |

17,7 |

26 |

| Басманный |

Чистые пруды |

25,2 |

5 |

| Раменки |

Мосфильмовская |

23,8 |

12 |

| Дорогомилово |

Поклонная гора |

20,8 |

18 |

| Крылатское |

Крылатское |

22,8 |

13 |

| Фили-Давыдково |

Фили |

18,3 |

25 |

| Давыдково |

17,6 |

27 |

| Можайский |

Кунцево |

15,0 |

28 |

| Тропарево-Никулино |

Тропарево |

21,0 |

16 |

| Строгино |

Строгино |

19,2 |

21 |

| Щукино |

Западное Щукино |

21,3 |

15 |

| Восточное Щукино |

14,1 |

29 |

| Сокол |

Песчаные улицы |

20,5 |

19 |

Связь размера с местоположением

В соответствии с Концепцией городской политики в области недвижимости (Распоряжение Мэра от 14 апреля 1995 г. N 188-РМ), вопросы, связанные с разрешенным использованием земельных участков для строительства, с установлением архитектурно - объемных, функциональных и инженерных ограничений при застройке, решаются в рамках единых городских градостроительных правил и утвержденной градостроительной документации на отдельные фрагменты территории Москвы (Генеральный план, проекты планировки и застройки, схемы зонирования и др.). Особое внимание при этом уделяется т.н. заповедным территориям, в которые входит практически вся территория внутри Садового кольца (Постановление правительства Москвы «Об утверждении зон охраны центральной части г. Москвы (в пределах Садового кольца)» от 16 декабря 1997 года N 881-ПП).

При практическом применении данных градостроительных требований оказывается, что в историческом центре Москвы (в первую очередь в Замоскворечье, а также в прилегающих к Бульварному кольцу переулках Арбата и Хамовников) этажность вновь строящихся домов не должна выделять их из окружающей застройки, не должна перекрывать вид из окон имеющихся домов на памятники истории и архитектуры, и поэтому не может быть более 5-6, редко 9 этажей. В остальных районах ЦАО (вблизи Садового кольца и вне его), в соответствии со сложившейся окружающей застройкой, она ограничена 12-14 этажами, и лишь на отдельных участках может быть получено разрешение на возведение дома в 17-18 этажей. Что касается реконструируемых домов дореволюционной застройки, то они обычно имеют 3-6 этажей, а с надстроенным мансардным этажом - 4-7.

В других районах Москвы таких ограничений нет. Вот почему малоэтажные дома сосредоточены в основном в историческом центре, среднеэтажные - в других районах ЦАО, многоэтажные - вне ЦАО.

Территориальная дифференциация объектов по размеру, исходно обусловленная объективными предпосылками, служит застройщикам исторического центра Москвы и занимающимся продажей этих объектов риэлтерам основанием для развертывания агрессивной рекламной компании, объявляющей только эти районы достойными элитного жилья, а малоквартирные (клубные) дома - единственно возможным элитным жильем. Все объекты вне этих районов, и все многоквартирные объекты, независимо от качества отделки, инфраструктуры и сервиса, а также достоинств местоположения, объявляются заведомо неэлитными. Мы исходим из других предпосылок: элитным может быть дом любого размера и в любом районе, если он обладает совокупностью потребительских свойств, удовлетворяющих самого взыскательного и обеспеченного покупателя.

Статистика распределения 100 лучших домов-новостроек по этажности в зависимости от их расположения (Москва, ЦАО, вне ЦАО) приведена на рисунке.

Критерии качества объектов Топ-100

На основе изучения характеристик выделенной совокупности построенных или строящихся объектов, мы разделили объекты по качеству (без учета местоположения, размера, цены) на 4 класса:

- класс А1 - высший элитный класс;

- класс А2 - средний элитный класс;

- класс А3 - низший элитный класс;

- класс В - неэлитные объекты.

Класс А2 - это «стандартный» элитный проект, признаки которого подробно описаны. КлассА1 - это «эксклюзивный» проект, имеющий все признаки стандартного, но при этом обладающий дополнительными признаками, повышающими его потребительские свойства. Класс А3 - это стандартный проект «с недостатками», не требующими его исключения из класса элитных.

Класс В - это объект высокой комфортности, имеющий хотя бы один признак, не позволяющий признать его элитным.

При разделении объектов на классы по качеству рассматривались следующие признаки: качество и экологичность ограждающих конструкций, качество остекления, качество наружного и внутреннего инженерного обеспечения, качество планировки дома и квартир, качество внутренней отделки дома и квартир, качество инфраструктуры и сервиса, качество прилегающей территории, качество парковки, качество проработки внешнего архитектурного облика, состав жильцов.

Пример результатов классификации объектов по качеству приведен в таблице.

| Название |

Адрес |

Девелопер |

Класс |

| Без учета арх-ры |

С учетом арх-ры |

| Алые Паруса 1 и 2 |

Авиационная ул., 77-79 |

ДОН-Строй |

А 1 |

А1 |

| |

Афанасьевский Б. пер., д.32 |

Альфа - Девелопмент |

А 1 |

А1 |

| Патриарх |

Бронная М., 44/15 |

“Стройпроекткомплект” |

А 1 |

А1 |

| |

Ксеньинский пер., 3 |

Международное экономическое сотрудничество |

А 1 |

А1 |

| |

Молочный пер., 10 |

Заказчик - ООО ВСМ III |

A1 |

А1 |

| |

Молочный пер., 1-3 |

MGD Group |

A1 |

А1 |

| Воробьевы горы |

Мосфильмовская ул. |

ДОН-Строй |

А 1 |

А1 |

| Новопесковский |

Новопесковский М. пер. дом 4/20 |

Дон-строй |

А 1 |

А1 |

| Времена года |

Старомонетный пер., д.18-20 |

Группа компаний КРТ |

А 1 |

А 1 |

| Капитал |

Трубниковский пер., д.13 |

ДИПС, РЕСПЕКТ |

А 1 |

А 1 |

| Филипповское подворье |

Филипповский пер., д.4-16 |

ЗАО "ДОН-СТРОЙ" |

А 1 |

А 1 |

| Триумф палас |

Чапаевский пер., д.3 |

ЗАО "ДОН-СТРОЙ" |

А 1 |

А1 |

| Усадьба Савеловых |

Зачатьевский 1-й пер., д.6, стр.1 |

БАРКЛИ Строй |

А 2 |

А 2 |

| |

Кременчугская ул., д. 32 , к.1, 2 |

АZG Ltd. (Austria) |

А 1 |

А2 |

| |

Крылатские холмы ул., д.15, корп. 2 |

Заказчик: ЗАО "Старкис", Упр-е экспериментальной застройки г. Москвы |

А 1 |

А2 |

| |

Победы пл., вл.2/1 |

NBM-стройсервис |

А 2 |

А 2 |

| Лайт-Хаус |

Сеченовский пер., вл.3 |

ST Group |

А 1 |

А2 |

| Белгравия |

Бурденко, 10/2 |

"Стройтэкс" |

А3 |

А3 |

| Корона |

Вернадского пр-т., вл.90 |

ЗАО "Строймонтаж" |

А 3 |

А 3 |

| Палаты Муравьевых (2 оч.) |

Зачатьевский 1-й пер., 10 |

ЗАО "М.Д.С." |

А3 |

А3 |

| Посольское подворье |

Казачий 2-й пер., д.10 |

Центр Содействия международным обменам и развитию |

А 3 |

А 3 |

| |

Каковинский М. пер., вл. 8 |

Лоджик-Риэлти (Россия) |

А 3 |

А 3 |

| Камелот |

Комсомольский пр-т., 30 А |

ОАО "Авгур Эстейт" |

А 3 |

А3 |

| |

Крылатские холмы ул., д. 47 |

Заказчик: УКС ДОК-9 |

А 3 |

А 3 |

| Арбат-Тауэр |

Новый Арбат ул., д.29 |

ЗАО "Груббер" |

А 3 |

А 3 |

| от "Декры" |

Оболенский пер., вл.9 |

Декра |

А 3 |

А 3 |

| Жилая cреда |

Ордынка Б., 16 |

АСК "Жилая Среда" |

А 3 |

А 3 |

| |

Погорельский пер., д. 6-8 |

ДВПС, ЗАО "Тектоника" |

A3 |

A3 |

| |

Гагаринский пер., д.7, к.2 |

Стройтекс |

В |

В |

| |

Головин Большой пер., д.2/16 |

ОАО "ТРАСТ ОЙЛ" |

В |

В |

| Олимпия |

Исаковского ул. вл. 27 А |

ООО "ПСФ "Крост" |

B |

В |

| |

Кривоарбатский пер.,15, стр.1 |

АРИОН-М |

В |

В |

| |

Лесная ул., 6 |

Мост-девелопмент |

В |

В |

| |

Обыденский пер., д. 10 |

ООО "Банк и город". |

В |

В |

| |

Ордынка М., 13 |

Упр. Жилищно-коммунального хозяйства (рек.) |

B |

B |

| Vаш DOM |

Полянка Б. ул., д.61а |

Энергогарант капитал-Строй |

В |

В |

| |

Последний пер., д.7/9 |

ИСК "Центр-2000", MGD Group |

В |

В |

| |

Спасоналивковский 1-й пер., д.16, 18 |

ДИПС, ГУП "Москва-центр" |

В |

В |

| |

Сущевская ул., вл.29 |

ООО ПСФ "Крост" |

В |

В |

| |

Сущевская ул., вл.31 |

ООО ПСФ "Крост" |

В |

В |

Таким образом, выявлено 26 объектов (28,3%) класса А1, 13 объектов (14,1%) класса А2, 32 объекта (34,8%) класса А3 и 21 объект (22,8%) класса В. При этом число квартир в объектах класса А1 составляет около 60% от общего числа квартир в исследуемых объектах, класса А2 - 8,5%, класса А3 - 29,3%, класса В - 6,3%. Примерно такое же распределение площади объектов: А1 - 57,6%, А2 - 9,5%, А3 - 26,7%, В - 6,3%.

Все объекты, отнесенные к неэлитным, оказались на территории наиболее престижных районов (Арбат, Хамовники), вследствие чего средняя удельная цена квартир в этих объектах выше, чем в объектах элитных классов (поскольку объекты в центре автоматически включались в список Топ-100 по признаку высокой цены (более $2 тыс./кв. м), а объекты вне центра и с меньшей удельной ценой подвергались предварительному отбору перед включением в список).

При этом число квартир в объектах класса А1 составляет около 60% от общего числа квартир в исследуемых объектах, класса А2 - 8,5%, класса А3 - 29,3%, класса В - 6,3%. Примерно такое же распределение площади объектов: А1 - 57,6%, А2 - 9,5%, А3 - 26,7%, В - 6,3%.

В Центральном административном округе доля объектов класса А1 составляет 20,8%, А2 - 9,7%, А3 - 40,3%, В - 29,2%. Распределение числа квартир по классам качества несколько отличается уменьшением доли класса В: А1 - 25,7%, А2 - 5,1%, А3 - 50,0%, В - 17,5%.

Расположенные вне ЦАО объекты класса В в выборку не включены. Доля объектов класса А1 составляет 55%, А2 - 30%, А3 - 15%. При этом распределение числа квартир сдвинуто в сторону класса А1: 71, 10 и 19% соответственно. Аналогично распределены и площади объектов: 74, 11 и 15% соответственно.

Такое смещение распределения по классам качества числа квартир и площадей относительно распределения числа объектов отражает связь «ассиметрии качества» с «ассиметрией размеров» и «ассиметрией местоположения»: в исследуемую выборку попало достаточно большое количество объектов низших классов, расположенных в Центре и имеющих высокую цену и малые размеры, а объекты вне Центра с низкой ценой и большими размерами отбирались по более строгим критериям качества.

Полученные статистические данные служат ориентиром застройщику при решении задачи выбора концепции проекта строительства дома по трем критериям - качества, размера и местоположения.

Взаимосвязь качества, местоположения и цены

Статистическая взаимосвязь цены, качества и местоположения исследовалась на основании результатов типизации объектов по качеству и оценки рейтингов зон их местоположения.

На графике в координатах «качество-местоположение» нанесены точки, соответствующие значениям класса качества и рейтингу зоны местоположения для каждого объекта. Нанесены также границы диапазонов удельной цены предложения объектов от 1000 $/кв. м с шагом 1000. Видно, что объекты близкого качества расположены в различных по рейтингу зонах и попадают в различные диапазоны цены. Так, объекты класса А1 попадают во все шесть выделенных диапазонов, класса А2 и А3 - в четыре нижних, класса В - в три нижних. Есть и исключения: отдельные объекты выпадают из этой закономерности, и это отражает субъективную ценовую политику застройщиков.

Например, при практически одинаковом стандарте качества во всех объектах “ДОН-Строя”, удельная цена предложения в домах, расположенных в районе Щукино, составляет в среднем 1500 $/кв. м. В “Воробьевых горах” (район Раменки) и “Триумф-Паласе” (район Сокол) - 2100-2600 $/кв. м. В комплексах на Арбате - 2600 - 2800 $/кв. м. Следовательно, на Мосфильмовской и Соколе прирост цены одинакового по качеству жилья относительно Щукино составляет 500-700 $/кв. м, а на Арбате - 1000-1200 $/кв. м.

Объекты, расположенные в зонах, близких по рейтингу, имеют различный класс качества и находятся в различных диапазонах цен. Так, объекты в зонах с высоким рейтингом (24-29) попадают в пять верхних диапазонов, со средним рейтингом (19-24) - в три нижних (с отмеченными единичными исключениями), с низким рейтингом (16-19) - в два нижних диапазона.

Наконец, объекты, близкие по цене, могут находиться в различных по рейтингу зонах и поэтому относиться к различным классам качества.

График позволяет инвестору-застройщику решать следующие задачи:

- по данным проекта определить класс качества объекта, и с учетом местоположения площадки определить существующий на рынке диапазон удельной цены предложения объектов данного класса в данном месте

- для объекта желаемого класса качества и желаемого диапазона средней цены предложения определить целесообразные зоны местоположения, соответствующие рыночной статистике

- для данного местоположения объекта и желаемой цены предложения определить требуемый рынком класс качества.

Таким образом, статистическое исследование лучших домов-новостроек позволило ответить на вопрос «что есть элита?», выработать обоснованные критерии классификации элитных жилых объектов по качеству и размеру о получить объективную оценку соотношения качества, местоположения и цены объектов.

© Стерник Г.М., 31.10.02.

[1] Стерник Г.М., Сапожников А.Ю., Стерник С.Г.

Исследование рынка элитного жилья Москвы («Новостройки Топ-100»).

- «Стройснабторг», части 1-3, 520 стр.

[2] Марина Драганова.

Под крышей клуба своего. VIP-коммуны обживают Остоженку.

- Журнал "Наша Собственность" realesmedia.ru/ns)

_________________ Опубликовано в еженедельном деловом журнале для руководителей "Директор-инфо" №5(70), спецвыпуск "Недвижимость" (февраль 2003 г.)

Стерник Г.М., ЧТО ЕСТЬ ЭЛИТА? Принципы формирования базы данных о лучших домах Москвы

(31.10.2002 г.)

Категория: методические материалы

|

Вниманию инвесторов-застройщиков, девелоперов, риэлторов, оценщиков, аналитиков и других профессионалов рынка недвижимости

В августе 2001 - январе 2002 гг. в ООО “Стройснабторг 1” выполнено ИССЛЕДОВАНИЕ РЫНКА ЭЛИТНОГО ЖИЛЬЯ МОСКВЫ (“Новостройки Топ-100”).

Описание исследования можно прочитать здесь, содержание отчета здесь.

Заявки на приобретение отчета можно присылать по адресу gm_sternik@sterno.ru. Если Вы находитесь в Москве, Вы можете ознакомиться с отчётом и приобрести его, позвонив по телефону 253-20-01. |

Стерник Г.М.,

Российская Гильдия риэлторов, главный аналитик, Агентство экспертизы инвестиционных проектов, зам. гендиректора

ЧТО ЕСТЬ ЭЛИТА?

Принципы формирования базы данных о лучших домах Москвы[1]