Рынок жилья

городов России в

2014 году: колебательная стабилизация

Стерник Г.М., профессор кафедры «Управление проектами

и программами»

РЭУ им. Г.В. Плеханова, ООО Sternik’s

Consulting

Макроэкономические

условия функционирования рынка жилой недвижимости в 2014 году

Состояние рынка жилья в

России в 2014 г. определялось достигнутой стадией развития рынка (стабилизация

с марта 2013 года) и политическими /макроэкономическими факторами: события

вокруг Украины, санкции и контрсанкции, обвал цен на нефть и курса рубля.

Первый фактор

характеризовался стагнацией в экономике РФ, что в итоге вылилось в стабилизацию

рынка жилья в большинстве городов. Второй привел в начале и в конце года к

существенной разнонаправленности динамики цен и активности на рынках жилья

городов, связанной с обозначенными факторами.

Ключевые

макроэкономические показатели - исходные данные в математической модели

развития локального рынка жилой недвижимости – это темпы роста ВВП и доходов

населения. Их динамика за последние годы показана на рис. 1.

Рост внутреннего валового продукта (ВВП) в

РФ в 2014 году продолжал замедляться и составил 0,6% (2010 - 4,5%, 2011 – 4,3%,

2012 – 3,4%, 2013 – 1,3%). Рост промпроизводства –

1,7% (2012 – 3,6%, 2013 – 0,5%).

Рис. 1. Динамика и

экспертный прогноз макроэкономических параметров в РФ

Инфляция 2014 году в

начале года не предвещала скачка, но в последние два-три месяца, под влиянием

роста цен на импортные товары из-за падения курса рубля и частично - повышения

цен отечественными товаропроизводителями на фоне сокращения импорта, пришла к

11,4% годовых, против 8,8% в 2010 году, 6,1% в 2011, 6,6% в 2012 и 6,5% в 2013 году

(см. рис. 1). Рост доходов населения по итогам года в реальном выражении

составил (-2)%, в номинальном – 9,4% (в 2011 году 0,8% и 6,9%, в 2012 4,3%

и 11,2%, в 2013 3,3% и 11,1%). Таким образом, повышение инфляции маскирует

снижение реальных доходов населения, что сказывается на потребительском

поведении на рынке недвижимости.

На основании результатов

исследований ряда институтов и центров (в том числе неопубликованных) в августе

2014 года был сформирован долгосрочный сценарий развития макроэкономических

параметров в РФ, влияющих на спрос и цены на рынке недвижимости (рис. 1). В

2014 г. ожидалось продолжение стагнации в экономике, а в последующие два года -

снижение темпов роста ВВП и реальных доходов до отрицательных значений.

Правительственные ожидания по снижению инфляции в 2015 и 2016 году до 8% и 4%

приведут к тому, что темпы роста номинальных доходов упадут до нуля.

Итоги 2014 года, несмотря

на шокирующие события в макроэкономике РФ в последние два месяца, не вышли из

рамок прогноза. Также нет оснований для корректировки макроэкономического

прогноза на 2015-2016 годы.

Что касается базовых

макроэкономических параметров – основных драйверов нашей экономики (рис. 2 и 3),

то их динамика характеризовалась за предыдущие четыре года сравнительно

стабильными ценами на экспортную нефть (в диапазоне $(102-110) за баррель,

средняя цена за 2013 год $108,0, за 2012 – $110,6, за 2011 – $109,3),

колебательным повышением курса рубля к доллару (в коридоре 31,0-33,5 рубля), сравнительно

стабильным (хотя и высоким) объемом оттока капитала (около 62,7 млрд в 2013 и 54,6

млрд долларов в 2012 году). Но с середины 2014 года ситуация резко изменилась:

началось снижение цен на нефть, к концу года они достигли $(50-55) долларов за

баррель и продолжают снижаться. Отток капитала на фоне санкций вырос за год до

90 млрд долларов. Соответственно курс доллара повышался в декабре до 75-80

рублей за доллар не только в связи с падением цен на нефть, но и под влиянием

фактора спекулятивного давления на рубль. ЦБ РФ с 16 декабря вынужденно поднял

ключевую ставку с 10,5% до 17%, что несколько ослабило игру против рубля, и к

концу года курс доллара несколько снизился (до 55-60 рублей). Однако,

продолжающееся (хотя и несколько замедлившееся) снижение цен на нефть приводит

к дальнейшему ослаблению рубля.

Рис. 2. Динамика цен на

нефть и курса рубля к доллару

Рис. 3. Чистый

отток капитала частного сектора

Одновременно резко

выросли банковские ставки по ипотечным кредитам и особенно по кредитованию

застройщиков (которое в условиях отсутствия возможности получения дешевых денег

как в ЦБ РФ, так и в западных банках практически прекратилось).

Ипотечная

поддержка на рынке жилой недвижимости

Объем ипотечного

кредитования (рис. 4) не только продолжил свой рост снижающимися темпами, как в

предыдущие годы, но даже несколько нарастил темпы: вырос до 1,5 трн руб., т.е.

на 15% (2011 год – 0,7 трн, рост на 90%, 2012 – 1,0, рост на 40%, 2013 – 1,3, рост

на 23%) и до 1400 тыс. кредитов (2011 год – 681 тыс., 2012 – 870 тыс., 2013 -

1200). Вместе с тем, объем

просроченной задолженности по ипотеке в РФ вырос за 2014 год на 19%. Причем, в первой половине года наблюдалась стабилизация уровня

просроченной задолженности. Однако в начале четвертого квартала ситуация начала

резко меняться - если рост просроченной задолженности в сентябре по отношению к

предыдущему месяцу был не более 0,2%, то по итогам октября - уже 4,5%, в

декабре - более 5%.

Уровень ставок по рублевым ипотечным

кредитам в 2011-2013 годах колебался вокруг (11,9-12,5)%, но после повышения

ключевой ставки ЦБ РФ поднялся за короткое время до (15-17)% и более. 22 декабря "Сбербанк" повысил ставки по базовым

ипотечным продуктам в среднем на 2 процентных пункта:

поданные заявки на кредиты на готовое жилье для клиентов "с улицы"

будут удовлетворяться по 14,5-15,5% годовых, на строящееся - по 15-16%.

"ВТБ 24" поднял ставки по ипотеке 18 декабря - как по новым, так и по

ранее поданным заявкам. Теперь у него единая ставка - 14,95%. Ставки по уже

выданным кредитам банки пообещали не пересматривать. На эти два госбанка

приходится более 70% выдаваемой ипотеки. У частных банков ставки выросли

сильнее сразу после повышения ключевой ставки ЦБ: от 17%.

По мнению АИЖК, "психологическим уровнем" для ипотечных

заемщиков является ставка в 15% годовых. Но в текущих условиях спрос на жилье и

ипотеку подогревается желанием населения вложить имеющиеся средства, в связи с

чем пока действует едва ли не противоположная тенденция - в госбанках,

поднявших ставки, наблюдается ажиотажный спрос.

Рис. 4. Объем ипотечного

кредитования

Как

отмечают эксперты, в начале года в связи с внешнеполитическими событиями,

экономической ситуацией в стране и падением курса рубля рост ипотеки был

аномальным. Уже с февраля начался резкий рост заявок на получение ипотечного

кредита. Покупатели, имеющие накопления, использовали их для приобретения

недвижимости или инвестирования в строительство. При этом множество

покупателей, не имеющих достаточно средств, воспользовались ипотекой.

По

итогам 2014 года число сделок с привлечением ипотечного кредита на первичном

рынке Московского региона достигло почти 50%, а по наиболее востребованным

объектам даже 80%. Основная доля всех ипотечных сделок, по подсчетам

специалистов, приходится на однокомнатные и двухкомнатные квартиры. В связи с

ограниченным бюджетом покупки 75% ипотечных покупателей приобретают квартиры в

Новой Москве и в ближайшем Подмосковье.

Мария Литинецкая, генеральный директор компании "Метриум

Групп", считает, что все эти события привели к существенному росту сделок

по купле-продаже недвижимости в конце 2014 года, доля ипотеки в которых

оставалась довольно высокой, так как население, опасаясь обесценивания

сбережений, активно вкладывало деньги в жилье, в том числе с помощью ипотеки.

Вместе с тем всем стало совершенно очевидно, что в 2015 году ситуация на рынке

будет только усугубляться. Все говорит о том, что в ближайшее время рынок ипотеки,

как и количество выдающих ее банков, будет сокращаться.

С 1 января 2015 года АИЖК

подняло ставки по своим базовым кредитам. По программе "Жилье для

российской семьи" минимальная ставка увеличена с 10,6% до 12,84%.

В целом ситуация на рынке

ипотечного кредитования остается сложной. Глава ВТБ24 Михаил Задорнов предсказывает, что в 2015 году объем выдачи ипотеки может сократиться в 2,5 раза. Другие эксперты предсказывали: если ключевая

ставка останется на прежнем уровне в 17% годовых, то можно ожидать снижение спроса на ипотеку на 20 – 60% в 2015 году.

Но уже к концу декабря стало известно, что в первом квартале

2015 года Центробанк РФ планирует снизить ключевую ставку на 2-3%. Решение о снижении ставки было

принято ввиду отсутствия эффекта от повышения показателя - оно должно было

сдержать рост доллара и евро, однако этого не произошло. «Курс вырос, реакция у населения и

бизнеса на повышение ставки крайне негативная. Фактически ЦБ на последнем в

2014 году заседании НФС признал свою ошибку. Так, в ходе обсуждения этого

вопроса им были поддержаны доводы о том, что крупный бизнес в текущих условиях

не может и не будет занимать у банков средства под 21–22% годовых, а малый и

средний — под 24%. Ставки по розничным кредитам еще выше: 30–60% годовых», -

отмечает источник издания.

Первый заместитель

председателя Банка России Алексей Симановский считает, что рост ипотеки

в 2015 году составит примерно 15-17% (это отражено на рис. 4).

Строительство,

ввод, предложение и поглощение жилья

В РФ ввод в эксплуатацию

жилых домов (рис. 5) в 2014 году составил 81 млн кв. м -рост 14,9% (2013 год 69,4 млн кв. м – рост 5,5%, 2012 год - 65,2 млн, 2011 год – 62,3 млн кв.

м). В Москве введено 3,32 млн кв. м – рост 5,6% (2013 – 3,1

млн, 2012 – 2,6 млн, 2011 – 2,1 млн кв. м), в том числе за счет бюджетных

средств – 200 тыс. кв. м. В Санкт-Петербурге введено рекордных 2,9 млн (2013 –

2,6 млн, 2012 – 2,6 млн, 2011 – 2,7 млн кв. м), в Московской области – 7,53 млн

(2013 – 6,9 млн, 2012 – 7,3 млн, 2011 – 8,2 млн кв. м).

Минстрой планирует ввести

в РФ в 2015 году порядка 76 миллионов квадратных метров жилья. Однако, как

передало РИА Новости слова министра строительства и ЖКХ РФ Михаила

Меня, на строительную отрасль и поставленные планы по вводу жилья могут повлиять

сложности в банковском секторе. Он

подчеркнул, что если с ипотекой будут проблемы, это отразится на всех

строительных организациях.

С точки зрения влияния на

объемы ввода жилья баланса спроса и предложения на рынке, необходимо учесть,

что при снижении доходов населения, а также повышении стоимости кредитования

застройщиков и населения, в ближайшие два года застройщики будут вынуждены

уменьшать объем выводимых площадей, поведут более консервативную политику,

продолжат строить только самые коммерчески прибыльные объекты и предпочтут в

течение некоторого времени не инициировать новые проекты, и это наблюдается уже

сегодня, в то время как объемы ввода растут вследствие строительного бума

2011-2012 годов. Через два года снижение объемов строительства может вылиться в

уменьшение объемов ввода жилья (см. рис. 5).

Примечание: 2015П, 2016П – экспертный прогноз

автора.

Рис. 5. Объемы ввода жилья в РФ и в столичных регионах

По мнению CEO компании

STRATEGY AND DEVELOPMENT Дмитрия Земскова, если ориентироваться на статистику

2008-2009 года, то при сохранении в ближайшие полгода негативной ситуации с

российской экономикой и снижении реальной средней цены на первичном рынке на

5-7% число разорившихся девелоперов может составить 8-10%. А при падении

средних цен на 15-20% число таких компаний может достигнуть 20-25%.

Объемы предложения

квартир на продажу в начале года были стабильны, но в связи с вымыванием

предложения на фоне весеннего скачка активности рынка к лету предложение

снизилось, а в последние месяцы года предложение сокращалось как вследствие

пика продаж, так и в результате снятия квартир продавцами. Типичная для многих

городов картина наблюдается в Санкт-Петербурге (рис. 6).

Рис. 6.

Динамика объема предложения жилых помещений в Санкт-Петербурге

В Москве в 2014 году,

несмотря на снижение темпов роста доходов населения, в результате весеннего и

осеннего всплеска активности рынка было зарегистрировано (рис. 7) 162 тыс. сделок

купли-продажи/мены на вторичном рынке жилья (рост на 23,7%), 24 тыс. договоров

участия в долевом строительстве (рост на 22,7%), 43,2 тыс. договоров ипотеки (рост

на 22,4%). По данным Росреестра Московской области, за январь-ноябрь 2014 г.

число зарегистрированных договоров долевого участия в строительстве возросло на

33%. Высокая потребительская активность сохранялась и в декабре.

Примечания: с 2013 года – с учетом присоединенных территорий и

сделок мены.

Рис. 7. Ежегодный объем

купли-продажи/мены квартир, количество ипотечных сделок и зарегистрированных

ДДУ на рынке жилой недвижимости Москвы

Необходимо оговориться,

что динамика количества зарегистрированных ДДУ не вполне корректна. Как сообщили в Москомстройинвесте,

список добросовестных застройщиков, составленный на основе отчетности за IV

квартал 2013 года, насчитывает 139 строительных компаний столицы. При этом, за

III квартал 2013 года отчетность предоставила 131 компания, привлекающая

денежные средства граждан к долевому строительству, а в 2011 году отчиталось всего

20 застройщиков.

В Московской

области общее число зарегистрированных прав на жилье в декабре тоже резко

выросло – на 66,2% от ноября. Рост зарегистрированных договоров участия

в долевом строительстве составил 92,7%. Рост числа ипотечных договоров в сравнении с предыдущим

месяцем составил 27,8%.

Эксперты

компании «Метриум Групп»9: «Официальная статистика Росреестра

довольно точно отражает ту ситуацию, которую мы имеем сегодня на рынке недвижимости.

Новостройки пользуются большой популярностью, количество заключенных ДДУ в

конце года активно увеличивалось, в то время как темпы роста рынка ипотечного

кредитования и "вторички" существенно замедлились. Впрочем, ближе к

весне 2015 года мы ожидаем снижение активности покупателей на первичном рынке,

и тогда все три показателя скорректируются относительно друг друга и будут

плавно снижаться. Говорить о том, насколько продолжительным будет этот спад,

пока довольно сложно. Многое будет зависеть от того, примет ли Правительство РФ

какие-то меры для спасения рынка ипотеки. Если покупатели будут иметь

возможность брать более-менее доступные кредиты на покупку жилья, то и весь

рынок недвижимости будет ощущать себя относительно неплохо».

Ценовая ситуация на рынке

жилой недвижимости

Основные показатели

динамики вторичного рынка жилья городов России приведены в табл. 1. Данные

представлены аналитиками рынка недвижимости, которые выполняют сбор,

верификацию и обработку данных по единой методике, рекомендованной РГР.

В исследованной выборке

представлены 38 городов и один регион (Московская область, по которой

приводятся осредненные данные по 85-90 населенным пунктам), в том числе 24

города – региональные центры и 14 районных центров. По численности населения в

выборке представлены Москва (около 12 млн человек), Московская область с

суммарным городским населением около 6 млн человек, 10 городов-миллионников, 9

городов с населением свыше 500 тыс. человек, 7 городов с населением от 200 до

500 тыс. человек, 4 города с населением менее 200 тыс. и 6 - менее 100 тыс.

человек (суммарно – 42,4 млн человек).

В течение года на

вторичном рынке жилья городов выборки наблюдалась колебательная стабильность. В

Москве к ноябрю цены поднялись на 6,5%, в Санкт-Петербурге на 6,1%, в

Краснодаре на 7,9%. Но в декабре, когда вследствие недоверия населения к

состоянию банковско-финансовой сферы возник ажиотажный спрос на жилье и

ипотеку, годовой прирост составил в Москве 11,5% (на уровне потребительской

инфляции), в Самаре – 10,4%, в Краснодаре – 8,5, в Санкт-Петербурге – 7,3%. Годовой прирост составил от 2 до 7% в Новосибирске (6,8%), Смоленске (6,6%), Мособласти

(6,0%), Тольятти

(5,7%), Ростове-на Дону (4,9%), Кирове (4,9%),

Екатеринбурге (4,7%), Казани (4,6%), Владимире (4,6%), Чебоксарах (4,3%), Барнауле

(3,1%), Кемерово (2,7%), Иркутске (2,0%). В то

же время цены по итогам года снизились на 3-9% в Сургуте (-9,4%), Перми

(-3,9%), Тобольске (-9,4%), Тюмени (-2,9%), Твери (-2,2%). Причем, даже в тех

городах, где цены снижались в течение двух-трех кварталов 2014 года (Тюмень,

Тверь, Тобольск, Стерлитамак), в ноябре-декабре был прирост цен на 1-2%.

Таблица 1. Цены на

вторичном рынке жилья городов России в 2014 году

Город |

Численность населения, тыс. чел. |

Средняя удельная цена предложения в

декабре, тыс. руб./кв. м |

Изменение к дек. 13, % |

2012 |

2013 |

2014 |

1 |

Барнаул |

691,1 |

48,1 |

48,3 |

49,8 |

3,1 |

2 |

Владимир |

350,5 |

51,3 |

52,7 |

55,1 |

4,6 |

3 |

Воронеж |

1003,6 |

48,1 |

48,8 |

52,0 |

6,6 |

4 |

Екатеринбург |

1429,4 |

70,1 |

72,8 |

76,2 |

4,7 |

5 |

Иркутск |

606,1 |

57,3 |

59,7 |

60,9 |

2,0 |

6 |

Ишимбай

(Респ. Башкортостан) |

68,0 |

33,4 |

38,4 |

38,4 |

0 |

7 |

Жигулевск

СО*** |

60,0 |

н/д |

32,6 |

34,3 |

5,2 |

8 |

Казань |

1176,2 |

61,2 |

63,7 |

66,6 |

4,6 |

9 |

Кемерово |

540,1 |

50,2 |

52,1 |

53,5 |

2,7 |

10 |

Кинель

СО*** |

55,5 |

н/д |

29,8 |

40,0 |

13,4 |

11 |

Киров |

508,1 |

43,3 |

48,5 |

50,9 |

4,9 |

12 |

Краснодар |

871,2 |

48,2 |

52,0 |

56,4 |

8,5 |

13 |

Красноярск |

1017,2 |

59,0 |

61,0 |

61,4 |

0,7 |

14 |

Москва |

11979,5 |

203,0/195,5* |

203,3 |

226,6 |

11,5 |

15 |

Московская

обл. |

5800,0** |

84,3 |

88,2 |

93,4 |

6,0 |

16 |

Новокуйбышевск

СО*** |

112,3 |

|

41,5 |

46,6 |

12,3 |

17 |

Новосибирск |

1523,8 |

59,1 |

61,4 |

65,6 |

6,8 |

18 |

Октябрьск

СО |

27,2 |

н/д |

21,6 |

20,7 |

-4,2 |

19 |

Оренбург |

571,8 |

49,6 |

51,0 |

50,9 |

-0,2 |

20 |

Отрадный

СО*** |

47,8 |

|

28,7 |

34,7 |

20,9 |

21 |

Пермь |

1013,9 |

53,4 |

54,7 |

52,6 |

-3,9 |

22 |

Ростов-на-Дону |

1103,7 |

62,8 |

63,0 |

66,1 |

4,9 |

23 |

Рязань |

527,9 |

46,2 |

45,8 |

48,0 |

4,8 |

24 |

Салават

(Респ. Башкортостан) |

160,0 |

39,3 |

39,4 |

38,3 |

-2,8 |

25 |

Самара |

1171,7 |

55,8 |

58,5 |

64,6 |

10,4 |

26 |

Санкт-Петербург |

5128,0 |

95,0 |

96,0 |

103,0 |

7,3 |

27 |

Смоленск |

331,0 |

46,3 |

48,1 |

51,3 |

6,6 |

28 |

Ставрополь |

412,3 |

34,9 |

35,5 |

39,0 |

9,9 |

29 |

Стерлитамак

(Р. Башкортостан) |

275,8 |

40,3 |

43,8 |

44,0 |

0,4 |

30 |

Сургут

(Тюм. об.) |

340,0 |

85,6 |

87,0 |

78,5 |

-9,4 |

31 |

Сызрань

СО*** |

182,3 |

н/д |

31,1 |

38,8 |

24,8 |

32 |

Тверь |

408,9 |

57,8 |

56,1 |

54,8 |

-2,2 |

33 |

Тобольск

(Тюм. о) |

110,0 |

46,1 |

51,1 |

49,2 |

-3,7 |

34 |

Тольятти

СО |

719,1 |

43,5 |

45,7 |

48,3 |

5,7 |

35 |

Тюмень |

657,0 |

59,4 |

65,7 |

63,8 |

-2,9 |

36 |

Ульяновск |

638,1 |

39,9 |

42,3 |

43,5 |

2,8 |

37 |

Чапаевск

СО*** |

73,4 |

н/д |

23,1 |

28,9 |

25,1 |

38 |

Чебоксары |

475,5 |

48,1 |

48,7 |

50,8 |

4,3 |

39 |

Шахты

(Рост. об.) |

237,6 |

30,3 |

30,9 |

34,2 |

10,7 |

Примечание: * В числителе – Старая Москва, в знаменателе – Большая Москва.

** Московская область –

численность городского населения.

*** В малых

городах вследствие ограниченного объема предложения квартир наблюдается

высокая волатильность среднемесячных цен.

Данные о первичном рынке

собраны по 14 городам (табл. 2).

На первичном рынке жилья

городов выборки также наблюдалась стабильность, причем колебания средних

удельных цен скорее вызывались не скачками спроса, а изменением структуры

предложения по классам качества предлагаемых объектов и их стадиям

строительства. Наибольший прирост цен (выше

накопленной инфляции 11,4%) в Самаре (17,8%), Казани (15,6%), Ставрополе

(13,5%). В Рязани (9,5%), Перми (7,9%), Екатеринбурге (7,7%), Воронеже (5,9%)

рост цен составил от 6 до 10%. Снизились цены в Стерлитамаке (-3,9%), в

остальных городах выборки незначительный прирост.

Таблица 2. Цены на первичном

рынке жилья городов России в 2014 году

Город |

Средняя удельная цена предло жения в

декабре, тыс. руб./кв. м |

Изменение к дек. 13, % |

Отклонение средней удель ной цены на

первичном рынке от вторичного, % |

2012 |

2013 |

2014 |

1 |

Воронеж |

43,2 |

43,9 |

46,5 |

5,9 |

52,0/46,5 = 11,8 |

2 |

Екатеринбург |

57,5 |

60,8 |

65,5 |

7,7 |

76,2/65,5 = 16,3 |

3 |

Казань |

50,9 |

49,4 |

57,1 |

15,6 |

66,6/57,1 = 16,6 |

4 |

Краснодар |

40,2 |

42,8 |

43,9 |

2,6 |

56,4/43,9 = 28,5 |

5 |

Москва |

230,3/205,5* |

215,5 |

216,0 |

0,2 |

226,6/216,0 = 4,9 |

6 |

Московская

обл. |

70,7 |

76,5 |

81,0 |

5,9 |

93,4/81,0 = 15,3 |

7 |

Новосибирск |

51,3 |

51,7 |

54,6 |

4,4 |

65,6/54,6 = 20,1 |

8 |

Пермь |

48,0 |

47,1 |

50,8 |

7,9 |

52,6/50,8 = 3,5 |

9 |

Рязань |

36,2 |

37,0 |

40,5 |

9,5 |

48,0/40,5 = 18,5 |

10 |

Самара |

48,5 |

49,4 |

57,0 |

17,8 |

64,6/57,0 = 13,3 |

11 |

Санкт-Петербург |

85,0 |

90,5 |

96,5 |

5,5 |

103,0/96,5 = 6,7 |

12 |

Ставрополь |

31,2 |

30,4 |

34,5 |

13,5 |

39,0/34,5 = 13,0 |

13 |

Стерлитамак |

40,3 |

43,8 |

42,1 |

-3,9 |

44,0/42,1 = 4,5 |

14 |

Тюмень |

50,4 |

55,9 |

57,0 |

2,0 |

63,8/57,0 = 11,9 |

Примечание: * В числителе – Старая Москва, в знаменателе – Большая Москва.

Данные табл. 1 и 2 демонстрируют,

что средняя удельная цена жилья на вторичном рынке выше, чем на первичном (в

Краснодаре – на 28,5%, в Рязани – на 18,5%, в Екатеринбурге, Казани, Мособласти, Самаре, Ставрополе,

Тюмени, Воронеже – на 12-17%, в Санкт-Петербурге,

Стерлитамаке, Перми – на 3-7%. В Москве после присоединения части территории

Московской области ситуация изменилась, и теперь цены вторичного рынка также

превышают цены первичного – на 4,9%.

Эксперты так

комментируют ситуацию на рынке жилой недвижимости городов.

В Москве, как считает Елизавета Некрасова, гендиректор бюро элитной недвижимости Must Have, волатильность

цен связана с изменением структуры потребителей. Cреди европейских и

американских покупателей снизилось количество финансовых специалистов, в

том числе по работе со Сбербанком, ВТБ, Внешэкономбанком и

Россельхозбанком. Сократился объем покупателей – специалистов промышленности по

производству высокотехнологичного оборудования для нефтегазовой сферы. По ее мнению, спрос поддерживают

покупатели из Центробанка, занятые в разработке национальной системы платежных

карт – этот вопрос стал более чем актуален после того, системы VISA и

MasterCard заблокировали операции по карточкам банков, попавших под первый

пакет санкций. Также выросло количество покупателей из крупных агрохолдингов,

таких как «Русагро», «Кубань», «УГМК-Агро» и др., которые от введения контрсанкций

только выиграли. Спрос поддерживают топ-менеджеры из сферы ВПК – после разрыва

отношений в военно-технической сфере с Украиной было решено закупать

комплектующие в российском НПО «Сатурн». Выросло количество покупателей из

Украины – первый заметный рост наблюдался примерно за полгода до марта 2014.

В Санкт-Петербурге, по данным Центра исследований и аналитики ГК «Бюллетень

Недвижимости», цены на вторичном рынке квартир подрастали в течение всего минувшего года. Главная особенность второго года стагнации для российского рынка

жилья заключалась в том, что за резкими оживлениями следовали почти

симметричные спады. Большинство участников рынка и

аналитиков сходятся во мнении, что основная причина роста

спроса в конце 2014 года осталась той же, что и полгода

назад. Все дело в желании спасти накопления от растущей

инфляции на фоне

очередного витка ослабления отечественной валюты. «Ажиотажа

нет. Есть небольшая активизация спроса со стороны тех людей, которые опоздали

перевести свои рублевые накопления в евро или доллары», – утверждает главный

аналитик ГК «Бюллетень Недвижимости» Сергей Бобашев. Участники рынка с экспертом согласны. «Существенное снижение курса

рубля относительно иностранных валют вынуждают россиян вкладывать денежные

средства в покупку жилья. Потому в настоящий момент мы отмечаем всплеск спроса

на первичном рынке недвижимости», – констатирует директор департамента жилой

недвижимости NAI Becar Полина Яковлева.

Из Новосибирска корреспондент

НГС.НЕДВИЖИМОСТЬ сообщает, что весь год цены на

недвижимость вели себя атипично — росли в те месяцы, когда все обычно падает, и

наоборот. В частности, цены на жилье подскочили в феврале-марте на фоне

Олимпиады и валютного скачка из-за угрозы войны на Украине. А вот осеннего

подъема не случилось, и все ждали, что будет только

хуже — но декабрьский рублевый обвал и резкий рост ипотечных ставок разогрел

почти впавший в зимнюю спячку рынок. Обвал рубля подстегнул новосибирцев покупать квартиры, в декабре

количество обращений выросло в 1,5 раза по сравнению с ноябрем. Квартиры

покупали как новосибирцы, так и приезжие. Спросом пользовалось любое жилье,

кому что было доступно — от комнат до шикарных квартир. Казахстанцы, привыкшие

к ценам на недвижимость в долларах, приобретали жилье за наличные, потому что

после обесценивания рубля им это стало выгодно. В последние дни декабря спрос

на жилье эконом-класса увеличился в 3 раза, в сегменте жилья бизнес-класса — в

2 раза. Ажиотажный спрос на недвижимость стимулировал ряд застройщиков

повышение цен, а некоторые строители остановили продажи. Собственники квартир

поднимали цены и отказывались торговаться, а некоторые расторгали договоры с

агентствами, несмотря на то, что внесли задаток. В условиях резкого повышенного

спроса собственники чувствовали себя хозяевами положения. Покупатели даже не

торговались.

Перспективы

развития рынка жилья

Применительно к

моделированию рынка жилой недвижимости Москвы все макроэкономические и

отраслевые показатели пересчитывались с учетом фактического уровня в Москве в

2012 году (базовом) и региональных прогнозов на последующие годы. Другие

макроэкономические и рыночные исходные данные (расслоение населения по доходам,

доля предъявленного спроса в зависимости от соотношения спрос/предложение,

денежный объем предложения ипотечных кредитов и др.) сохранялись по данным

базового 2012 года.

Расчеты проводились с

использованием математической модели функционирования локального рынка жилья. Результаты

расчетов представлены на рис. 8 а) и б).

а)

первичный рынок б) вторичный рынок

Рис. 8. Прогноз спроса, предложения,

поглощения квартир и динамики цен на первичном и вторичном рынке Москвы

Итак, в 2014 году

прогнозировалось продолжение стадии стабильности на рынке жилья Москвы. Этот

прогноз в основном подтвердился, за исключением более высоких фактических

данных по показателям объема поглощения и цен на вторичном рынке в декабре.

В 2015-2016 годах

прогнозируется рецессия на рынке жилой недвижимости Москвы: замедление темпов

роста спроса, строительства, ввода, предложения, поглощения и цен. Спрос

сравняется с предложением на первичном рынке - в 2015, на вторичном – в 2016

году.

Экспертные прогнозы в

основном близки к рассчитанному по модели.

Ильдар Шайхутдинов,

председатель отраслевого отделения Общероссийской общественной организации

«Деловая Россия», генеральный директор Института финансового развития бизнеса, считает, что с учётом кризисных явлений в экономике, в 2015 году

многие компании зафиксируют убытки, что ограничит их доступ к банковскому

финансированию. Это отрицательно скажется на темпах роста объемов

строительства.

Генеральный директор ФРК «Этажи» Ильдар Хусаинов (Тюмень) подтверждает,

что в 2015 году вся сфера

недвижимости находится в зоне потенциального риска. Однако, он уверен, что государство не даст совершиться

каким-либо непоправимым действиям. Первое, почему этого не произойдет, –

это социальный вопрос. Никаких обманутых дольщиков не должно быть, потому что

власть в регионе сильная, вопрос контролирует. Риск у какого-то

застройщика разориться, может, и есть, но емулибо финансово помогут, либо выкупят квартиры по какому-то демпингу. Сложности не начались в «черный вторник»:

экономика под вопросом уже года полтора. Сейчас просто активная фаза пошла. Прогнозирую уменьшение спроса, и в этой ситуации принципиально важно,

смогут ли застройщики снизить цену. В последние рабочие дни 2014-го года у нас

был полный зал посетителей, все покупали, и так по всей России. Надо понимать,

что это все клиенты «из будущего», которые потом не придут, а застройщику

постоянно нужны эти ресурсы. Они пойдут на понижение цены, я в этом уверен.

Председатель совета

директоров группы компаний RRG Денис Колокольников считает, что спрос на аренду объектов коммерческой недвижимости в первом квартале 2015 года будет неуклонно падать. Существенная доля

компаний-арендаторов может приостановить либо пересмотреть свои планы по

развитию бизнеса, ряд компаний вообще закроется, что, естественно, приведет к

продолжающемуся падению спроса на качественные офисы, склады и торговые

помещения. Ожидать появления новых проектов в

2015 году особо также не приходится. Понятно, что сейчас, ввиду полной

экономической неопределенности, выходить на рынок с какими-то масштабными

планами слишком рискованно. Крайне негативно повлияет на девелоперский бизнес и

повышение ключевой ставки ЦБ до 17%: за счет роста стоимости кредитов повысится

стоимость реализации проектов. Учитывая и без того высокие ставки по кредитам

для бизнеса, большинство из них станут просто нерентабельными.

Однако, есть и другие

предсказания.

Так, предварительные

оценки агентства Standart & Poor’s говорят о том, что в 2014-2015 годах реальные

цены (скорректированные на инфляцию потребительских цен) будут падать на фоне

ослабления экономики и замедления темпов роста доходов домохозяйств. Реальная

цена метра в среднем по стране будет снижаться с темпом около 3% в год,

а номинальная – повышаться в этих же пределах.

Анализ показывает, что по

итогам 2014 года не требуется корректировка прогноза полугодовой давности ни в

сторону понижения, ни в сторону повышения.

Г.М.

Стерник Г.М., 30.01.2015.

Данные о

макроэкономических показателях (предварительные) – из публикаций Росстата, ЦБ

РФ, МЭР РФ, ИЭП им. Гайдара, выступлений руководителей страны и ведомств.

RealEstate.ru

Restko.ru

Все расчеты

проведены автором по ежемесячным данным о средней удельной цене предложения

жилья и объеме предложения в городах России на вторичном и первичном рынках,

подготовленными по единой методике аналитиками рынка недвижимости Стерником

С.Г., ООО «Sternik′s Consulting», Вилицкой

Оксаной, «МИЭЛЬ» (все – Москва и Московская область), Бент М.А., ГК «Бюллетень

недвижимости» (Санкт-Петербург, Краснодар), Хорьковым М.А.. Тухашвили Г.Т., РИЦ

УПН (Екатеринбург), Сосницким Е.Г., Чумаковым А.А., «Титул» (Ростов-на-Дону),

Ермолаевой Е. А., Салминой К., Ершовой Н., RID Analitics (Новосибирск,

Кемерово, Барнаул, Красноярск), Молодкиной С.Г., «UPConsAllt», Ершовой Е.С.,

Бредниковым К., ФРК «Этажи» (все - Тюмень), Епишиной Э.Д., ГК «Камская долина» (Пермь),

Каминским В.Н., Песня Е.И., АН «ТИТАН» (Тверь), Черновым А.Ю., «Илекта» (Ставрополь),

Гамовой Е.Р., Кукловой Т.Н., «Центр недвижимости» (Ульяновск), Трушниковым А.В.,

«Б.И.Н.-ЭкспертЪ» (Стерлитамак, Ишимбай, Салават), Моисеевой А.А., ФСК «ЭТАЖИ» (Тобольск),

Эйдлиной Г.Ю., «Риэлти» (Шахты), Есиковым С.В. (Владимир, Иркутск, Оренбург,

Смоленск, Тольятти, Чебоксары), Москалёвым А.И., «ИнвестОценка»

(Воронеж), Хабибрахмановым Р.Р., TATRE.ru (Казань), Казаковым Р.М., Издательский Дом

«Ярмарка», Савиной М.Ю., Скворцовым В.В., Агентство Печати и информации (все - Рязань),

Патрикеевым А.Л., СОФЖИ (Самара и города Самарской области).

Стерник Г.М.,

Стерник С.Г., Свиридов А.В. Методология прогнозирования российского рынка

недвижимости. Часть

4. Методика

среднесрочного прогнозирования локального рынка жилой недвижимости. - Механизация

строительства. — 2014, № 4, стр. 60-62.

http://franch.etagi.com/news/77-intervyu-s-ildarom-husainovym-direktorom-kompanii-etazhi-na-vserossiyskom-franchayzingovom

http://rrg.ru/news/13406#.VLPunpfk8U8.facebook

РЫНОК ЖИЛЬЯ ГОРОДОВ РОССИИ в 2014 году: КОЛЕБАТЕЛЬНАЯ СТАБИЛИЗАЦИЯ

(Стерник Г.М., профессор кафедры «Управление проектами и программами» РЭУ им. Г.В. Плеханова, ООО Sternik’s Consulting)

Категория: аналитические материалы

Рынок жилья

городов России в

2014 году: колебательная стабилизация

Стерник Г.М., профессор кафедры «Управление проектами

и программами»

РЭУ им. Г.В. Плеханова, ООО Sternik’s

Consulting

Макроэкономические

условия функционирования рынка жилой недвижимости в 2014 году

Состояние рынка жилья в

России в 2014 г. определялось достигнутой стадией развития рынка (стабилизация

с марта 2013 года) и политическими /макроэкономическими факторами: события

вокруг Украины, санкции и контрсанкции, обвал цен на нефть и курса рубля.

Первый фактор

характеризовался стагнацией в экономике РФ, что в итоге вылилось в стабилизацию

рынка жилья в большинстве городов. Второй привел в начале и в конце года к

существенной разнонаправленности динамики цен и активности на рынках жилья

городов, связанной с обозначенными факторами.

Ключевые

макроэкономические показатели - исходные данные в математической модели

развития локального рынка жилой недвижимости – это темпы роста ВВП и доходов

населения. Их динамика за последние годы показана на рис. 1.

Рост внутреннего валового продукта (ВВП) в

РФ в 2014 году продолжал замедляться и составил 0,6% (2010 - 4,5%, 2011 – 4,3%,

2012 – 3,4%, 2013 – 1,3%). Рост промпроизводства –

1,7% (2012 – 3,6%, 2013 – 0,5%).

Рис. 1. Динамика и

экспертный прогноз макроэкономических параметров в РФ

Инфляция 2014 году в

начале года не предвещала скачка, но в последние два-три месяца, под влиянием

роста цен на импортные товары из-за падения курса рубля и частично - повышения

цен отечественными товаропроизводителями на фоне сокращения импорта, пришла к

11,4% годовых, против 8,8% в 2010 году, 6,1% в 2011, 6,6% в 2012 и 6,5% в 2013 году

(см. рис. 1). Рост доходов населения по итогам года в реальном выражении

составил (-2)%, в номинальном – 9,4% (в 2011 году 0,8% и 6,9%, в 2012 4,3%

и 11,2%, в 2013 3,3% и 11,1%). Таким образом, повышение инфляции маскирует

снижение реальных доходов населения, что сказывается на потребительском

поведении на рынке недвижимости.

На основании результатов

исследований ряда институтов и центров (в том числе неопубликованных) в августе

2014 года был сформирован долгосрочный сценарий развития макроэкономических

параметров в РФ, влияющих на спрос и цены на рынке недвижимости (рис. 1). В

2014 г. ожидалось продолжение стагнации в экономике, а в последующие два года -

снижение темпов роста ВВП и реальных доходов до отрицательных значений.

Правительственные ожидания по снижению инфляции в 2015 и 2016 году до 8% и 4%

приведут к тому, что темпы роста номинальных доходов упадут до нуля.

Итоги 2014 года, несмотря

на шокирующие события в макроэкономике РФ в последние два месяца, не вышли из

рамок прогноза. Также нет оснований для корректировки макроэкономического

прогноза на 2015-2016 годы.

Что касается базовых

макроэкономических параметров – основных драйверов нашей экономики (рис. 2 и 3),

то их динамика характеризовалась за предыдущие четыре года сравнительно

стабильными ценами на экспортную нефть (в диапазоне $(102-110) за баррель,

средняя цена за 2013 год $108,0, за 2012 – $110,6, за 2011 – $109,3),

колебательным повышением курса рубля к доллару (в коридоре 31,0-33,5 рубля), сравнительно

стабильным (хотя и высоким) объемом оттока капитала (около 62,7 млрд в 2013 и 54,6

млрд долларов в 2012 году). Но с середины 2014 года ситуация резко изменилась:

началось снижение цен на нефть, к концу года они достигли $(50-55) долларов за

баррель и продолжают снижаться. Отток капитала на фоне санкций вырос за год до

90 млрд долларов. Соответственно курс доллара повышался в декабре до 75-80

рублей за доллар не только в связи с падением цен на нефть, но и под влиянием

фактора спекулятивного давления на рубль. ЦБ РФ с 16 декабря вынужденно поднял

ключевую ставку с 10,5% до 17%, что несколько ослабило игру против рубля, и к

концу года курс доллара несколько снизился (до 55-60 рублей). Однако,

продолжающееся (хотя и несколько замедлившееся) снижение цен на нефть приводит

к дальнейшему ослаблению рубля.

Рис. 2. Динамика цен на

нефть и курса рубля к доллару

Рис. 3. Чистый

отток капитала частного сектора

Одновременно резко

выросли банковские ставки по ипотечным кредитам и особенно по кредитованию

застройщиков (которое в условиях отсутствия возможности получения дешевых денег

как в ЦБ РФ, так и в западных банках практически прекратилось).

Ипотечная

поддержка на рынке жилой недвижимости

Объем ипотечного

кредитования (рис. 4) не только продолжил свой рост снижающимися темпами, как в

предыдущие годы, но даже несколько нарастил темпы: вырос до 1,5 трн руб., т.е.

на 15% (2011 год – 0,7 трн, рост на 90%, 2012 – 1,0, рост на 40%, 2013 – 1,3, рост

на 23%) и до 1400 тыс. кредитов (2011 год – 681 тыс., 2012 – 870 тыс., 2013 -

1200). Вместе с тем, объем

просроченной задолженности по ипотеке в РФ вырос за 2014 год на 19%. Причем, в первой половине года наблюдалась стабилизация уровня

просроченной задолженности. Однако в начале четвертого квартала ситуация начала

резко меняться - если рост просроченной задолженности в сентябре по отношению к

предыдущему месяцу был не более 0,2%, то по итогам октября - уже 4,5%, в

декабре - более 5%.

Уровень ставок по рублевым ипотечным

кредитам в 2011-2013 годах колебался вокруг (11,9-12,5)%, но после повышения

ключевой ставки ЦБ РФ поднялся за короткое время до (15-17)% и более. 22 декабря "Сбербанк" повысил ставки по базовым

ипотечным продуктам в среднем на 2 процентных пункта:

поданные заявки на кредиты на готовое жилье для клиентов "с улицы"

будут удовлетворяться по 14,5-15,5% годовых, на строящееся - по 15-16%.

"ВТБ 24" поднял ставки по ипотеке 18 декабря - как по новым, так и по

ранее поданным заявкам. Теперь у него единая ставка - 14,95%. Ставки по уже

выданным кредитам банки пообещали не пересматривать. На эти два госбанка

приходится более 70% выдаваемой ипотеки. У частных банков ставки выросли

сильнее сразу после повышения ключевой ставки ЦБ: от 17%.

По мнению АИЖК, "психологическим уровнем" для ипотечных

заемщиков является ставка в 15% годовых. Но в текущих условиях спрос на жилье и

ипотеку подогревается желанием населения вложить имеющиеся средства, в связи с

чем пока действует едва ли не противоположная тенденция - в госбанках,

поднявших ставки, наблюдается ажиотажный спрос.

Рис. 4. Объем ипотечного

кредитования

Как

отмечают эксперты, в начале года в связи с внешнеполитическими событиями,

экономической ситуацией в стране и падением курса рубля рост ипотеки был

аномальным. Уже с февраля начался резкий рост заявок на получение ипотечного

кредита. Покупатели, имеющие накопления, использовали их для приобретения

недвижимости или инвестирования в строительство. При этом множество

покупателей, не имеющих достаточно средств, воспользовались ипотекой.

По

итогам 2014 года число сделок с привлечением ипотечного кредита на первичном

рынке Московского региона достигло почти 50%, а по наиболее востребованным

объектам даже 80%. Основная доля всех ипотечных сделок, по подсчетам

специалистов, приходится на однокомнатные и двухкомнатные квартиры. В связи с

ограниченным бюджетом покупки 75% ипотечных покупателей приобретают квартиры в

Новой Москве и в ближайшем Подмосковье.

Мария Литинецкая, генеральный директор компании "Метриум

Групп", считает, что все эти события привели к существенному росту сделок

по купле-продаже недвижимости в конце 2014 года, доля ипотеки в которых

оставалась довольно высокой, так как население, опасаясь обесценивания

сбережений, активно вкладывало деньги в жилье, в том числе с помощью ипотеки.

Вместе с тем всем стало совершенно очевидно, что в 2015 году ситуация на рынке

будет только усугубляться. Все говорит о том, что в ближайшее время рынок ипотеки,

как и количество выдающих ее банков, будет сокращаться.

С 1 января 2015 года АИЖК

подняло ставки по своим базовым кредитам. По программе "Жилье для

российской семьи" минимальная ставка увеличена с 10,6% до 12,84%.

В целом ситуация на рынке

ипотечного кредитования остается сложной. Глава ВТБ24 Михаил Задорнов предсказывает, что в 2015 году объем выдачи ипотеки может сократиться в 2,5 раза. Другие эксперты предсказывали: если ключевая

ставка останется на прежнем уровне в 17% годовых, то можно ожидать снижение спроса на ипотеку на 20 – 60% в 2015 году.

Но уже к концу декабря стало известно, что в первом квартале

2015 года Центробанк РФ планирует снизить ключевую ставку на 2-3%. Решение о снижении ставки было

принято ввиду отсутствия эффекта от повышения показателя - оно должно было

сдержать рост доллара и евро, однако этого не произошло. «Курс вырос, реакция у населения и

бизнеса на повышение ставки крайне негативная. Фактически ЦБ на последнем в

2014 году заседании НФС признал свою ошибку. Так, в ходе обсуждения этого

вопроса им были поддержаны доводы о том, что крупный бизнес в текущих условиях

не может и не будет занимать у банков средства под 21–22% годовых, а малый и

средний — под 24%. Ставки по розничным кредитам еще выше: 30–60% годовых», -

отмечает источник издания.

Первый заместитель

председателя Банка России Алексей Симановский считает, что рост ипотеки

в 2015 году составит примерно 15-17% (это отражено на рис. 4).

Строительство,

ввод, предложение и поглощение жилья

В РФ ввод в эксплуатацию

жилых домов (рис. 5) в 2014 году составил 81 млн кв. м -рост 14,9% (2013 год 69,4 млн кв. м – рост 5,5%, 2012 год - 65,2 млн, 2011 год – 62,3 млн кв.

м). В Москве введено 3,32 млн кв. м – рост 5,6% (2013 – 3,1

млн, 2012 – 2,6 млн, 2011 – 2,1 млн кв. м), в том числе за счет бюджетных

средств – 200 тыс. кв. м. В Санкт-Петербурге введено рекордных 2,9 млн (2013 –

2,6 млн, 2012 – 2,6 млн, 2011 – 2,7 млн кв. м), в Московской области – 7,53 млн

(2013 – 6,9 млн, 2012 – 7,3 млн, 2011 – 8,2 млн кв. м).

Минстрой планирует ввести

в РФ в 2015 году порядка 76 миллионов квадратных метров жилья. Однако, как

передало РИА Новости слова министра строительства и ЖКХ РФ Михаила

Меня, на строительную отрасль и поставленные планы по вводу жилья могут повлиять

сложности в банковском секторе. Он

подчеркнул, что если с ипотекой будут проблемы, это отразится на всех

строительных организациях.

С точки зрения влияния на

объемы ввода жилья баланса спроса и предложения на рынке, необходимо учесть,

что при снижении доходов населения, а также повышении стоимости кредитования

застройщиков и населения, в ближайшие два года застройщики будут вынуждены

уменьшать объем выводимых площадей, поведут более консервативную политику,

продолжат строить только самые коммерчески прибыльные объекты и предпочтут в

течение некоторого времени не инициировать новые проекты, и это наблюдается уже

сегодня, в то время как объемы ввода растут вследствие строительного бума

2011-2012 годов. Через два года снижение объемов строительства может вылиться в

уменьшение объемов ввода жилья (см. рис. 5).

Примечание: 2015П, 2016П – экспертный прогноз

автора.

Рис. 5. Объемы ввода жилья в РФ и в столичных регионах

По мнению CEO компании

STRATEGY AND DEVELOPMENT Дмитрия Земскова, если ориентироваться на статистику

2008-2009 года, то при сохранении в ближайшие полгода негативной ситуации с

российской экономикой и снижении реальной средней цены на первичном рынке на

5-7% число разорившихся девелоперов может составить 8-10%. А при падении

средних цен на 15-20% число таких компаний может достигнуть 20-25%.

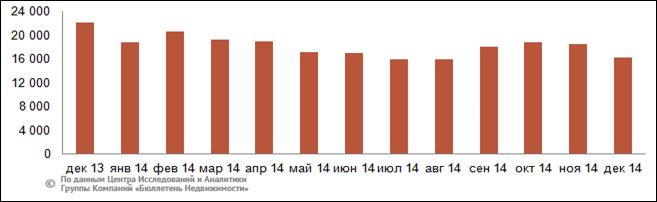

Объемы предложения

квартир на продажу в начале года были стабильны, но в связи с вымыванием

предложения на фоне весеннего скачка активности рынка к лету предложение

снизилось, а в последние месяцы года предложение сокращалось как вследствие

пика продаж, так и в результате снятия квартир продавцами. Типичная для многих

городов картина наблюдается в Санкт-Петербурге (рис. 6).

Рис. 6.

Динамика объема предложения жилых помещений в Санкт-Петербурге

В Москве в 2014 году,

несмотря на снижение темпов роста доходов населения, в результате весеннего и

осеннего всплеска активности рынка было зарегистрировано (рис. 7) 162 тыс. сделок

купли-продажи/мены на вторичном рынке жилья (рост на 23,7%), 24 тыс. договоров

участия в долевом строительстве (рост на 22,7%), 43,2 тыс. договоров ипотеки (рост

на 22,4%). По данным Росреестра Московской области, за январь-ноябрь 2014 г.

число зарегистрированных договоров долевого участия в строительстве возросло на

33%. Высокая потребительская активность сохранялась и в декабре.

Примечания: с 2013 года – с учетом присоединенных территорий и

сделок мены.

Рис. 7. Ежегодный объем

купли-продажи/мены квартир, количество ипотечных сделок и зарегистрированных

ДДУ на рынке жилой недвижимости Москвы

Необходимо оговориться,

что динамика количества зарегистрированных ДДУ не вполне корректна. Как сообщили в Москомстройинвесте,

список добросовестных застройщиков, составленный на основе отчетности за IV

квартал 2013 года, насчитывает 139 строительных компаний столицы. При этом, за

III квартал 2013 года отчетность предоставила 131 компания, привлекающая

денежные средства граждан к долевому строительству, а в 2011 году отчиталось всего

20 застройщиков.

В Московской

области общее число зарегистрированных прав на жилье в декабре тоже резко

выросло – на 66,2% от ноября. Рост зарегистрированных договоров участия

в долевом строительстве составил 92,7%. Рост числа ипотечных договоров в сравнении с предыдущим

месяцем составил 27,8%.

Эксперты

компании «Метриум Групп»9: «Официальная статистика Росреестра

довольно точно отражает ту ситуацию, которую мы имеем сегодня на рынке недвижимости.

Новостройки пользуются большой популярностью, количество заключенных ДДУ в

конце года активно увеличивалось, в то время как темпы роста рынка ипотечного

кредитования и "вторички" существенно замедлились. Впрочем, ближе к

весне 2015 года мы ожидаем снижение активности покупателей на первичном рынке,

и тогда все три показателя скорректируются относительно друг друга и будут

плавно снижаться. Говорить о том, насколько продолжительным будет этот спад,

пока довольно сложно. Многое будет зависеть от того, примет ли Правительство РФ

какие-то меры для спасения рынка ипотеки. Если покупатели будут иметь

возможность брать более-менее доступные кредиты на покупку жилья, то и весь

рынок недвижимости будет ощущать себя относительно неплохо».

Ценовая ситуация на рынке

жилой недвижимости

Основные показатели

динамики вторичного рынка жилья городов России приведены в табл. 1. Данные

представлены аналитиками рынка недвижимости, которые выполняют сбор,

верификацию и обработку данных по единой методике, рекомендованной РГР.

В исследованной выборке

представлены 38 городов и один регион (Московская область, по которой

приводятся осредненные данные по 85-90 населенным пунктам), в том числе 24

города – региональные центры и 14 районных центров. По численности населения в

выборке представлены Москва (около 12 млн человек), Московская область с

суммарным городским населением около 6 млн человек, 10 городов-миллионников, 9

городов с населением свыше 500 тыс. человек, 7 городов с населением от 200 до

500 тыс. человек, 4 города с населением менее 200 тыс. и 6 - менее 100 тыс.

человек (суммарно – 42,4 млн человек).

В течение года на

вторичном рынке жилья городов выборки наблюдалась колебательная стабильность. В

Москве к ноябрю цены поднялись на 6,5%, в Санкт-Петербурге на 6,1%, в

Краснодаре на 7,9%. Но в декабре, когда вследствие недоверия населения к

состоянию банковско-финансовой сферы возник ажиотажный спрос на жилье и

ипотеку, годовой прирост составил в Москве 11,5% (на уровне потребительской

инфляции), в Самаре – 10,4%, в Краснодаре – 8,5, в Санкт-Петербурге – 7,3%. Годовой прирост составил от 2 до 7% в Новосибирске (6,8%), Смоленске (6,6%), Мособласти

(6,0%), Тольятти

(5,7%), Ростове-на Дону (4,9%), Кирове (4,9%),

Екатеринбурге (4,7%), Казани (4,6%), Владимире (4,6%), Чебоксарах (4,3%), Барнауле

(3,1%), Кемерово (2,7%), Иркутске (2,0%). В то

же время цены по итогам года снизились на 3-9% в Сургуте (-9,4%), Перми

(-3,9%), Тобольске (-9,4%), Тюмени (-2,9%), Твери (-2,2%). Причем, даже в тех

городах, где цены снижались в течение двух-трех кварталов 2014 года (Тюмень,

Тверь, Тобольск, Стерлитамак), в ноябре-декабре был прирост цен на 1-2%.

Таблица 1. Цены на

вторичном рынке жилья городов России в 2014 году

Город |

Численность населения, тыс. чел. |

Средняя удельная цена предложения в

декабре, тыс. руб./кв. м |

Изменение к дек. 13, % |

2012 |

2013 |

2014 |

1 |

Барнаул |

691,1 |

48,1 |

48,3 |

49,8 |

3,1 |

2 |

Владимир |

350,5 |

51,3 |

52,7 |

55,1 |

4,6 |

3 |

Воронеж |

1003,6 |

48,1 |

48,8 |

52,0 |

6,6 |

4 |

Екатеринбург |

1429,4 |

70,1 |

72,8 |

76,2 |

4,7 |

5 |

Иркутск |

606,1 |

57,3 |

59,7 |

60,9 |

2,0 |

6 |

Ишимбай

(Респ. Башкортостан) |

68,0 |

33,4 |

38,4 |

38,4 |

0 |

7 |

Жигулевск

СО*** |

60,0 |

н/д |

32,6 |

34,3 |

5,2 |

8 |

Казань |

1176,2 |

61,2 |

63,7 |

66,6 |

4,6 |

9 |

Кемерово |

540,1 |

50,2 |

52,1 |

53,5 |

2,7 |

10 |

Кинель

СО*** |

55,5 |

н/д |

29,8 |

40,0 |

13,4 |

11 |

Киров |

508,1 |

43,3 |

48,5 |

50,9 |

4,9 |

12 |

Краснодар |

871,2 |

48,2 |

52,0 |

56,4 |

8,5 |

13 |

Красноярск |

1017,2 |

59,0 |

61,0 |

61,4 |

0,7 |

14 |

Москва |

11979,5 |

203,0/195,5* |

203,3 |

226,6 |

11,5 |

15 |

Московская

обл. |

5800,0** |

84,3 |

88,2 |

93,4 |

6,0 |

16 |

Новокуйбышевск

СО*** |

112,3 |

|

41,5 |

46,6 |

12,3 |

17 |

Новосибирск |

1523,8 |

59,1 |

61,4 |

65,6 |

6,8 |

18 |

Октябрьск

СО |

27,2 |

н/д |

21,6 |

20,7 |

-4,2 |

19 |

Оренбург |

571,8 |

49,6 |

51,0 |

50,9 |

-0,2 |

20 |

Отрадный

СО*** |

47,8 |

|

28,7 |

34,7 |

20,9 |

21 |

Пермь |

1013,9 |

53,4 |

54,7 |

52,6 |

-3,9 |

22 |

Ростов-на-Дону |

1103,7 |

62,8 |

63,0 |

66,1 |

4,9 |

23 |

Рязань |

527,9 |

46,2 |

45,8 |

48,0 |

4,8 |

24 |

Салават

(Респ. Башкортостан) |

160,0 |

39,3 |

39,4 |

38,3 |

-2,8 |

25 |

Самара |

1171,7 |

55,8 |

58,5 |

64,6 |

10,4 |

26 |

Санкт-Петербург |

5128,0 |

95,0 |

96,0 |

103,0 |

7,3 |

27 |

Смоленск |

331,0 |

46,3 |

48,1 |

51,3 |

6,6 |

28 |

Ставрополь |

412,3 |

34,9 |

35,5 |

39,0 |

9,9 |

29 |

Стерлитамак

(Р. Башкортостан) |

275,8 |

40,3 |

43,8 |

44,0 |

0,4 |

30 |

Сургут

(Тюм. об.) |

340,0 |

85,6 |

87,0 |

78,5 |

-9,4 |

31 |

Сызрань

СО*** |

182,3 |

н/д |

31,1 |

38,8 |

24,8 |

32 |

Тверь |

408,9 |

57,8 |

56,1 |

54,8 |

-2,2 |

33 |

Тобольск

(Тюм. о) |

110,0 |

46,1 |

51,1 |

49,2 |

-3,7 |

34 |

Тольятти

СО |

719,1 |

43,5 |

45,7 |

48,3 |

5,7 |

35 |

Тюмень |

657,0 |

59,4 |

65,7 |

63,8 |

-2,9 |

36 |

Ульяновск |

638,1 |

39,9 |

42,3 |

43,5 |

2,8 |

37 |

Чапаевск

СО*** |

73,4 |

н/д |

23,1 |

28,9 |

25,1 |

38 |

Чебоксары |

475,5 |

48,1 |

48,7 |

50,8 |

4,3 |

39 |

Шахты

(Рост. об.) |

237,6 |

30,3 |

30,9 |

34,2 |

10,7 |

Примечание: * В числителе – Старая Москва, в знаменателе – Большая Москва.

** Московская область –

численность городского населения.

*** В малых

городах вследствие ограниченного объема предложения квартир наблюдается

высокая волатильность среднемесячных цен.

Данные о первичном рынке

собраны по 14 городам (табл. 2).

На первичном рынке жилья

городов выборки также наблюдалась стабильность, причем колебания средних

удельных цен скорее вызывались не скачками спроса, а изменением структуры

предложения по классам качества предлагаемых объектов и их стадиям

строительства. Наибольший прирост цен (выше

накопленной инфляции 11,4%) в Самаре (17,8%), Казани (15,6%), Ставрополе

(13,5%). В Рязани (9,5%), Перми (7,9%), Екатеринбурге (7,7%), Воронеже (5,9%)

рост цен составил от 6 до 10%. Снизились цены в Стерлитамаке (-3,9%), в

остальных городах выборки незначительный прирост.

Таблица 2. Цены на первичном

рынке жилья городов России в 2014 году

Город |

Средняя удельная цена предло жения в

декабре, тыс. руб./кв. м |

Изменение к дек. 13, % |

Отклонение средней удель ной цены на

первичном рынке от вторичного, % |

2012 |

2013 |

2014 |

1 |

Воронеж |

43,2 |

43,9 |

46,5 |

5,9 |

52,0/46,5 = 11,8 |

2 |

Екатеринбург |

57,5 |

60,8 |

65,5 |

7,7 |

76,2/65,5 = 16,3 |

3 |

Казань |

50,9 |

49,4 |

57,1 |

15,6 |

66,6/57,1 = 16,6 |

4 |

Краснодар |

40,2 |

42,8 |

43,9 |

2,6 |

56,4/43,9 = 28,5 |

5 |

Москва |

230,3/205,5* |

215,5 |

216,0 |

0,2 |

226,6/216,0 = 4,9 |

6 |

Московская

обл. |

70,7 |

76,5 |

81,0 |

5,9 |

93,4/81,0 = 15,3 |

7 |

Новосибирск |

51,3 |

51,7 |

54,6 |

4,4 |

65,6/54,6 = 20,1 |

8 |

Пермь |

48,0 |

47,1 |

50,8 |

7,9 |

52,6/50,8 = 3,5 |

9 |

Рязань |

36,2 |

37,0 |

40,5 |

9,5 |

48,0/40,5 = 18,5 |

10 |

Самара |

48,5 |

49,4 |

57,0 |

17,8 |

64,6/57,0 = 13,3 |

11 |

Санкт-Петербург |

85,0 |

90,5 |

96,5 |

5,5 |

103,0/96,5 = 6,7 |

12 |

Ставрополь |

31,2 |

30,4 |

34,5 |

13,5 |

39,0/34,5 = 13,0 |

13 |

Стерлитамак |

40,3 |

43,8 |

42,1 |

-3,9 |

44,0/42,1 = 4,5 |

14 |

Тюмень |

50,4 |

55,9 |

57,0 |

2,0 |

63,8/57,0 = 11,9 |

Примечание: * В числителе – Старая Москва, в знаменателе – Большая Москва.

Данные табл. 1 и 2 демонстрируют,

что средняя удельная цена жилья на вторичном рынке выше, чем на первичном (в

Краснодаре – на 28,5%, в Рязани – на 18,5%, в Екатеринбурге, Казани, Мособласти, Самаре, Ставрополе,

Тюмени, Воронеже – на 12-17%, в Санкт-Петербурге,

Стерлитамаке, Перми – на 3-7%. В Москве после присоединения части территории

Московской области ситуация изменилась, и теперь цены вторичного рынка также

превышают цены первичного – на 4,9%.

Эксперты так

комментируют ситуацию на рынке жилой недвижимости городов.

В Москве, как считает Елизавета Некрасова, гендиректор бюро элитной недвижимости Must Have, волатильность

цен связана с изменением структуры потребителей. Cреди европейских и

американских покупателей снизилось количество финансовых специалистов, в

том числе по работе со Сбербанком, ВТБ, Внешэкономбанком и

Россельхозбанком. Сократился объем покупателей – специалистов промышленности по

производству высокотехнологичного оборудования для нефтегазовой сферы. По ее мнению, спрос поддерживают

покупатели из Центробанка, занятые в разработке национальной системы платежных

карт – этот вопрос стал более чем актуален после того, системы VISA и

MasterCard заблокировали операции по карточкам банков, попавших под первый

пакет санкций. Также выросло количество покупателей из крупных агрохолдингов,

таких как «Русагро», «Кубань», «УГМК-Агро» и др., которые от введения контрсанкций

только выиграли. Спрос поддерживают топ-менеджеры из сферы ВПК – после разрыва

отношений в военно-технической сфере с Украиной было решено закупать

комплектующие в российском НПО «Сатурн». Выросло количество покупателей из

Украины – первый заметный рост наблюдался примерно за полгода до марта 2014.

В Санкт-Петербурге, по данным Центра исследований и аналитики ГК «Бюллетень

Недвижимости», цены на вторичном рынке квартир подрастали в течение всего минувшего года. Главная особенность второго года стагнации для российского рынка

жилья заключалась в том, что за резкими оживлениями следовали почти

симметричные спады. Большинство участников рынка и

аналитиков сходятся во мнении, что основная причина роста

спроса в конце 2014 года осталась той же, что и полгода

назад. Все дело в желании спасти накопления от растущей

инфляции на фоне

очередного витка ослабления отечественной валюты. «Ажиотажа

нет. Есть небольшая активизация спроса со стороны тех людей, которые опоздали

перевести свои рублевые накопления в евро или доллары», – утверждает главный

аналитик ГК «Бюллетень Недвижимости» Сергей Бобашев. Участники рынка с экспертом согласны. «Существенное снижение курса

рубля относительно иностранных валют вынуждают россиян вкладывать денежные

средства в покупку жилья. Потому в настоящий момент мы отмечаем всплеск спроса

на первичном рынке недвижимости», – констатирует директор департамента жилой

недвижимости NAI Becar Полина Яковлева.

Из Новосибирска корреспондент

НГС.НЕДВИЖИМОСТЬ сообщает, что весь год цены на

недвижимость вели себя атипично — росли в те месяцы, когда все обычно падает, и

наоборот. В частности, цены на жилье подскочили в феврале-марте на фоне

Олимпиады и валютного скачка из-за угрозы войны на Украине. А вот осеннего

подъема не случилось, и все ждали, что будет только

хуже — но декабрьский рублевый обвал и резкий рост ипотечных ставок разогрел

почти впавший в зимнюю спячку рынок. Обвал рубля подстегнул новосибирцев покупать квартиры, в декабре

количество обращений выросло в 1,5 раза по сравнению с ноябрем. Квартиры

покупали как новосибирцы, так и приезжие. Спросом пользовалось любое жилье,

кому что было доступно — от комнат до шикарных квартир. Казахстанцы, привыкшие

к ценам на недвижимость в долларах, приобретали жилье за наличные, потому что

после обесценивания рубля им это стало выгодно. В последние дни декабря спрос

на жилье эконом-класса увеличился в 3 раза, в сегменте жилья бизнес-класса — в

2 раза. Ажиотажный спрос на недвижимость стимулировал ряд застройщиков

повышение цен, а некоторые строители остановили продажи. Собственники квартир

поднимали цены и отказывались торговаться, а некоторые расторгали договоры с

агентствами, несмотря на то, что внесли задаток. В условиях резкого повышенного

спроса собственники чувствовали себя хозяевами положения. Покупатели даже не

торговались.

Перспективы

развития рынка жилья

Применительно к

моделированию рынка жилой недвижимости Москвы все макроэкономические и

отраслевые показатели пересчитывались с учетом фактического уровня в Москве в

2012 году (базовом) и региональных прогнозов на последующие годы. Другие

макроэкономические и рыночные исходные данные (расслоение населения по доходам,

доля предъявленного спроса в зависимости от соотношения спрос/предложение,

денежный объем предложения ипотечных кредитов и др.) сохранялись по данным

базового 2012 года.

Расчеты проводились с

использованием математической модели функционирования локального рынка жилья. Результаты

расчетов представлены на рис. 8 а) и б).

а)

первичный рынок б) вторичный рынок

Рис. 8. Прогноз спроса, предложения,

поглощения квартир и динамики цен на первичном и вторичном рынке Москвы

Итак, в 2014 году

прогнозировалось продолжение стадии стабильности на рынке жилья Москвы. Этот

прогноз в основном подтвердился, за исключением более высоких фактических

данных по показателям объема поглощения и цен на вторичном рынке в декабре.

В 2015-2016 годах

прогнозируется рецессия на рынке жилой недвижимости Москвы: замедление темпов

роста спроса, строительства, ввода, предложения, поглощения и цен. Спрос

сравняется с предложением на первичном рынке - в 2015, на вторичном – в 2016

году.

Экспертные прогнозы в

основном близки к рассчитанному по модели.

Ильдар Шайхутдинов,

председатель отраслевого отделения Общероссийской общественной организации

«Деловая Россия», генеральный директор Института финансового развития бизнеса, считает, что с учётом кризисных явлений в экономике, в 2015 году

многие компании зафиксируют убытки, что ограничит их доступ к банковскому

финансированию. Это отрицательно скажется на темпах роста объемов

строительства.

Генеральный директор ФРК «Этажи» Ильдар Хусаинов (Тюмень) подтверждает,

что в 2015 году вся сфера

недвижимости находится в зоне потенциального риска. Однако, он уверен, что государство не даст совершиться

каким-либо непоправимым действиям. Первое, почему этого не произойдет, –

это социальный вопрос. Никаких обманутых дольщиков не должно быть, потому что

власть в регионе сильная, вопрос контролирует. Риск у какого-то

застройщика разориться, может, и есть, но емулибо финансово помогут, либо выкупят квартиры по какому-то демпингу. Сложности не начались в «черный вторник»:

экономика под вопросом уже года полтора. Сейчас просто активная фаза пошла. Прогнозирую уменьшение спроса, и в этой ситуации принципиально важно,

смогут ли застройщики снизить цену. В последние рабочие дни 2014-го года у нас

был полный зал посетителей, все покупали, и так по всей России. Надо понимать,

что это все клиенты «из будущего», которые потом не придут, а застройщику

постоянно нужны эти ресурсы. Они пойдут на понижение цены, я в этом уверен.

Председатель совета

директоров группы компаний RRG Денис Колокольников считает, что спрос на аренду объектов коммерческой недвижимости в первом квартале 2015 года будет неуклонно падать. Существенная доля

компаний-арендаторов может приостановить либо пересмотреть свои планы по

развитию бизнеса, ряд компаний вообще закроется, что, естественно, приведет к

продолжающемуся падению спроса на качественные офисы, склады и торговые

помещения. Ожидать появления новых проектов в

2015 году особо также не приходится. Понятно, что сейчас, ввиду полной

экономической неопределенности, выходить на рынок с какими-то масштабными

планами слишком рискованно. Крайне негативно повлияет на девелоперский бизнес и

повышение ключевой ставки ЦБ до 17%: за счет роста стоимости кредитов повысится

стоимость реализации проектов. Учитывая и без того высокие ставки по кредитам

для бизнеса, большинство из них станут просто нерентабельными.

Однако, есть и другие

предсказания.

Так, предварительные

оценки агентства Standart & Poor’s говорят о том, что в 2014-2015 годах реальные

цены (скорректированные на инфляцию потребительских цен) будут падать на фоне

ослабления экономики и замедления темпов роста доходов домохозяйств. Реальная

цена метра в среднем по стране будет снижаться с темпом около 3% в год,

а номинальная – повышаться в этих же пределах.

Анализ показывает, что по

итогам 2014 года не требуется корректировка прогноза полугодовой давности ни в

сторону понижения, ни в сторону повышения.

Г.М.

Стерник Г.М., 30.01.2015.

Данные о

макроэкономических показателях (предварительные) – из публикаций Росстата, ЦБ

РФ, МЭР РФ, ИЭП им. Гайдара, выступлений руководителей страны и ведомств.

RealEstate.ru

Restko.ru

Все расчеты

проведены автором по ежемесячным данным о средней удельной цене предложения

жилья и объеме предложения в городах России на вторичном и первичном рынках,

подготовленными по единой методике аналитиками рынка недвижимости Стерником

С.Г., ООО «Sternik′s Consulting», Вилицкой

Оксаной, «МИЭЛЬ» (все – Москва и Московская область), Бент М.А., ГК «Бюллетень

недвижимости» (Санкт-Петербург, Краснодар), Хорьковым М.А.. Тухашвили Г.Т., РИЦ

УПН (Екатеринбург), Сосницким Е.Г., Чумаковым А.А., «Титул» (Ростов-на-Дону),

Ермолаевой Е. А., Салминой К., Ершовой Н., RID Analitics (Новосибирск,

Кемерово, Барнаул, Красноярск), Молодкиной С.Г., «UPConsAllt», Ершовой Е.С.,

Бредниковым К., ФРК «Этажи» (все - Тюмень), Епишиной Э.Д., ГК «Камская долина» (Пермь),

Каминским В.Н., Песня Е.И., АН «ТИТАН» (Тверь), Черновым А.Ю., «Илекта» (Ставрополь),

Гамовой Е.Р., Кукловой Т.Н., «Центр недвижимости» (Ульяновск), Трушниковым А.В.,

«Б.И.Н.-ЭкспертЪ» (Стерлитамак, Ишимбай, Салават), Моисеевой А.А., ФСК «ЭТАЖИ» (Тобольск),

Эйдлиной Г.Ю., «Риэлти» (Шахты), Есиковым С.В. (Владимир, Иркутск, Оренбург,

Смоленск, Тольятти, Чебоксары), Москалёвым А.И., «ИнвестОценка»

(Воронеж), Хабибрахмановым Р.Р., TATRE.ru (Казань), Казаковым Р.М., Издательский Дом

«Ярмарка», Савиной М.Ю., Скворцовым В.В., Агентство Печати и информации (все - Рязань),

Патрикеевым А.Л., СОФЖИ (Самара и города Самарской области).

Стерник Г.М.,

Стерник С.Г., Свиридов А.В. Методология прогнозирования российского рынка

недвижимости. Часть

4. Методика

среднесрочного прогнозирования локального рынка жилой недвижимости. - Механизация

строительства. — 2014, № 4, стр. 60-62.

http://franch.etagi.com/news/77-intervyu-s-ildarom-husainovym-direktorom-kompanii-etazhi-na-vserossiyskom-franchayzingovom

http://rrg.ru/news/13406#.VLPunpfk8U8.facebook

Интервью Г.М.Стерника вышло в тюменском журнале «Недвижимость Строительство для всех» в номере за 02 июня 2014 года. Полный номер журнала вы можете просмотреть по ссылке.

Рубрика: Тема

номера

Автор текста: Катерина Быкова

Автор фото: Алина Иноземцева

Подпись к фото:

Научите русских любить

аренду

Штучный товар

Закапывать в землю программу доступного жилья в

России пока рано – у главного аналитика страны Геннадия Стерника есть способ,

как реанимировать доступность. В перекрестном интервью с участием не только

медийного лица («Недвижимость и строительство для всех»), но и руководителем

риэлторской компании «Этажи» Ильдаром Хусаиновым, эксперт рынка объяснил, зачем

нужна была бесплатная приватизация, раскрыл истинную причину высоких цен на

жилье и заверил собеседников, что россиянам понравятся арендные дома.

НС. Геннадий Моисеевич, первый квартал

2014 года прошел под знаком девальвации рубля. Стоит ли людям вкладывать свои

сбережения в недвижимость?

– Когда началась девальвация, то сразу увеличился

спрос на жилье и на ипотеку. Люди сами решили, что именно в этот момент и стоит

вкладывать деньги в недвижимость. Это актив, который не девальвируется. Хотя цены,

конечно, могут снижаться. Но инвестиции в недвижимость - безусловно, возможность

сохранить свои сбережения. Пусть и не приумножить в условиях стагнации. Люди

давно уже за нас с вами все решили, повысился спрос, увеличились обороты рынка,

возросли объемы ипотечного кредитования, но это были кратковременные

экономические и политические шоки. Это связано и с событиями на Украине, и с

другими экономическими дисбалансами. Одновременно произошло скрещивание этих процессов,

поэтому народ принял решение сохранить свои деньги в недвижимости.

НС. Что дальше?

– На сегодняшний момент мы видим, что уже и фондовые

рынки успокоились, и Европа к нам уже не так пристает, и Америка нас перестает

дергать за фалды, то есть можно говорить о том, что шок проходит, но некие

отдаленные его последствия затянутся на два-три месяца. Поэтому у людей сохранится

привычка идти и скорее брать ипотеку и также быстрее вкладывать деньги.

Начнется ревальвация, а люди продолжат активно бежать. Такая схема прогноза

осуществится, при условии, что не будет дальнейшего перехода нашей экономики от

стагнационного сценария к рецессии. А вероятность такая все же есть. Но этот

эффект активности покупателей поддержит рынок недвижимости, темпы экономики

начнут снижаться, при этом сам рынок не будет падать. Если рецессия затянется

на два-три года, тогда точно и рынок недвижимости сползет в рецессию вслед за

экономикой.

ИХ. Геннадий Моисеевич, вы были

свидетелем кризисов 1998, 2008 года. Как тогда вел себя рынок недвижимости

относительно экономики, и в связи с этим какие прогнозы на сегодняшний момент?

– По-разному. В

98-ом году экономика и рынок недвижимости начали падать и, по моим тогдашним

исследованиям, рынок первым остановился в падении и начал восстанавливаться.

На привычный уровень он вышел к концу 2001 года, при этом другие сегменты

экономики восстанавливались четыре, а то и пять лет. То есть произошло некое

опережение динамики рынка недвижимости относительно экономики. Связано это с

тем, что тогда рынки в большинстве городов были в долларовой номинации. Так ли

это всегда? Нет. К 2007 году почти все рынки перешли в рублевую номинацию, при

этом реакция рынков на девальвацию была другая, иное изменение курса доллара к

рублю, поэтому и восстановление происходило по-другому. Отмечу, что рынок в

долларовых ценах далеко еще не восстановился с 2008 года, если в Москве, перед

кризисом, было 7,5 тысяч долларов за квадратный метр, после него цена

обрушилась до 5,5 тысяч долларов. Такая картина наблюдается и до сих пор. Более

того, за последние два месяца доллар резко вырос относительно рубля, при этом

мы пересчитываем долларовые цены относительно курса, отсюда и получается, что

рублевые цены стоят, значит эквивалент доллара снижается. Долларовые цены падают,

и западные специалисты, журналисты и инвесторы говорят, что цены на

недвижимость в России идут вниз, а они у нас не падают, а напротив, стоят и

немного растут в нашей валюте, а в долларах они снижаются. Это шокирует

инвесторов, они не хотят вкладываться в этот сегмент рынка, а просто в этом

смысле надо четко понимать, в чем измеряешь.

НС. Программа «Доступное жилье» не была

выполнена, на смену ей пришла программа «Жилье для российской семьи». Мы меняем

шило на мыло?

– С 2005 года я

принимаю участие в разработке этой программы, предлагаю свои варианты для

обеспечения жильем российские семьи. Причины того, что программа не

реализовалась в том, что, во-первых, этот процесс прервал кризис. И это

несмотря на то, что кризис привел к снижению цен, но доступность жилья от этого

не выросла – параллельно упали доходы у людей. Во-вторых, у нас исторически

сложился дефицит жилья, всегда будет недостаток предложений, который толкает

цены вверх. Теперь скажите мне, как обеспечить доступное жилье, при такой его нехватке.

У населения давно уже заложена цель – собрать любые деньги, но купить жилье, а

если больше денег, на рынке соответственно быстрее растут цены, и вот вам

доступность.

НС. Геннадий Моисеевич, что - у нас

совсем нет шансов?

– В одном из своих публичных докладов в 2009 году я обрисовал

три пути, которые привели бы нас к доступному жилью: увеличение объемов

строительства, но для этого надо, чтобы цены росли и застройщики получали

высокую доходность или государство должно было бы субсидировать застройщикам

некоторые этапы строительства. Путь этот тяжелый. Другой путь – ограничивать

покупательскую способность населения, меньше денег у людей, отсюда слабый спрос,

соответственно цены не растут. В нашем государстве такой вариант - не выход. Это

подвигло меня написать другой путь к достижению доступности жилья. У нас в

стране для каждой категории граждан образовалось свое понятие доступности,

богатым - элитные метры, бизнес-классу - комфорт-плюс, среднему классу - эконом.

Каждой из таких групп населения нужно определить и предложить свой коэффициент

доступности.

Мы уже провели расчеты по Москве по 2012 году,

которые показали неплохие результаты оценки доступности. Оказалось, что доля населения,

которой доступно жилье и кредит на приобретение этого жилья, гораздо выше в

расчетах, чем на словах. То есть, когда мы смотрим на доступность с точки