Статья написана для Сборника ««Российская

экономика в 2009 году. Тенденции и перспективы». Выпуск 31». – М.: ИЭПП, 2010.

Мальгинов

Г. Н. (ИЭПП), Стерник Г.М. (профессор кафедры «Экономика и управление городским

строительством» РЭА им. Г. В.Плеханова,

главный

аналитик Российской Гильдии риэлторов)

Российский рынок жилья в 2009 году: от

кризисного падения к стагнации

Состояние рынка жилья в России в 2009 г. подобно остальным секторам экономики определялось весьма негативной динамикой

макроэкономических и финансовых показателей, которая набрала силу еще с осени 2008 г.

Прежде всего, стоит отметить большой внешний долг России,

составивший к началу октября 2008 г. более 540 млрд долл. (43% ВВП)[1].

Он образовался в основном за счет получения российскими банками и компаниями

реального сектора (в том числе значительная доля – застройщиками) сравнительно

дешевых и «длинных» кредитов за рубежом. В связи с мировым финансовым кризисом

с весны-лета 2008 г. иностранные банки прекратили кредитование и

реструктуризацию долгов российских заемщиков. В августе-сентябре начался кризис

ликвидности в банковской системе и остановка инвестиций в строительство.

Одновременно резко сократилось кредитование населения, в первую очередь,

ипотечное.

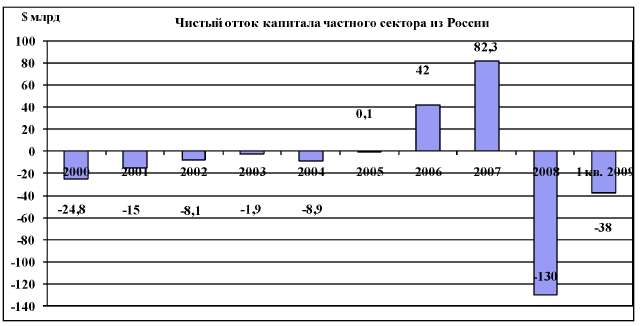

После двух лет положительного сальдо в движении капитала

(2006-2007 гг.) возобновился чистый отток капитала частного сектора,

составивший по итогам 2008 г. 132,4 млрд. долл. в основном за счет показателей

последнего IV квартала (в первом полугодии еще продолжался приток,

прекратившийся в основном в сентябре). В 2009 г. сальдо оттока составило 52,4 млрд долл. при разнонаправленной динамике в первом и втором полугодиях. Если в I и

II кварталах 2009 г. отток продолжался (38,0 и 30,8 млрд долл. соответственно),

то затем начался приток (4,8 и 11,6 млрд долл. в III и IV кварталах).

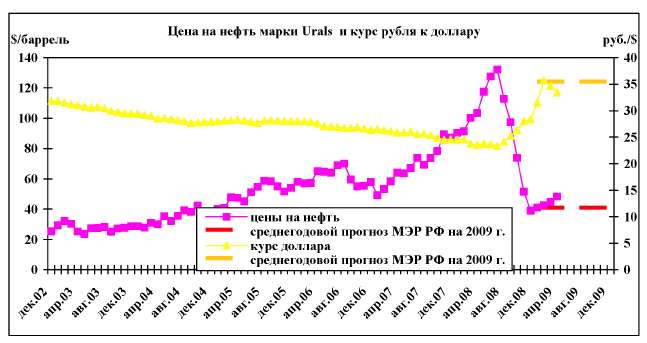

После относительно плавного ослабления российской

национальной валюты, произошедшего в конце 2008 г. и первые месяцы 2009 г., началось постепенное укрепление рубля, в результате чего средний

номинальный курс доллара в декабре 2009 г. составил 29,94 руб. против 35,76 руб. в феврале и 28,13 руб. в декабре 2008 г., соответствуя обменному курсу декабря 2003 г.

В связи с начавшимся летом-осенью мировым экономическим

кризисом и падением спроса на ресурсы средняя мировая цена нефть «Юралс» к

декабрю упала до 286,3 долл. за тонну или в 3,3 раза по сравнению с максимумом

в 946,9 долл./т в июле 2008 г. после роста за пять с половиной лет более чем в

5 раз. Однако в дальнейшем происходило неожиданно быстрое повышение цен на

нефть: если в апреле ее цена составила 356,4 долл./т, то в декабре – 537,9

долл./т.

Все это не могло не сказаться на динамике денежных доходов

населения. С сентября 2008 г. началось нарастающее помесячно падение реально

располагаемых денежных доходов по отношению соответствующим периодам 2007 г. В декабре оно превысило 11%. В январе 2009 г. они снизились на 5,6% по сравнению с

соответствующим периодом предыдущего года. Далее начался их рост,

продолжавшийся до июня 2009 г. Кратковременное падение в июле-августе вновь сменилось

ростом. В целом по итогам 2009 г. официальная статистика зафиксировала прирост

реально располагаемых денежных доходов, однако его величина (2,3%), как и в 2008 г. (1,9%), оказалась в 5-6 раз меньшей, чем в период 2002-2007 гг., когда ежегодно составляла

10-15%.

Наметившийся рост доходов все еще не обеспечил повышения

склонности населения к расходованию сбережений, поскольку сохраняется недоверие

к стабильности и благоприятной динамике экономической ситуации. По результатам

обследований, проведенных Росстатом, доля респондентов, делающих сбережения с

целью покупки недвижимости, составлявшая в I-III кварталах 2009 г. 23-25%, в IV квартале превысила 28% (против 15,6% в последнем квартале 2008 г.)[2].

Таким образом, на рынке жилья

происходит накопление отложенного спроса, и переход этой потенциальной

финансовой подпитки рынка в реальную зависит не только от общеэкономической

ситуации, но и от внутренних факторов рынка недвижимости.

1. Вторичный рынок: основные итоги года[3]

Предваряя анализ ценовой динамики на российском рынке жилья

в 2009 г., необходимо напомнить о том, что в 2007-2008 гг. почти во всех

городах России наблюдался цен, особенно высокими темпами – в долларовом

эквиваленте, причем после стадии стабилизации, с конца 2007 г. средние удельные цены предложения продолжили рост, достигнув исторического максимума в

сентябре-ноябре 2008 г.

Необходимо отметить, что в последние годы, в связи с

продолжающимся укреплением рубля, происходила постепенная дедолларизация рынков

жилья, и к концу 2007 г. все города, включая исторически сложившийся с 90-х гг.

ареал распространения долларовой номинации цен (Москва и Московская область,

Санкт-Петербург), стали номинировать цены в национальной валюте. Этот факт во

многом определил поведение продавцов и покупателей во время кризиса (напомним,

что в период кризиса 1998 г. это поведение кардинально отличалось в городах с

рублевой и долларовой номинацией цен). Интересно, что в ходе текущего кризиса

обратной долларизации рынков практически не произошло (за исключением узкого

элитного сегмента). В связи с этим пересчет цен в долларовый эквивалент по

текущему курсу рубля к доллару имеет лишь справочное значение.

С конца 2008 г. началось снижение рублевых цен на жилье и их

долларового эквивалента. В некоторых городах (Екатеринбург, Ижевск, Уфа)

рублевые цены начали снижаться еще с весны 2007 г., но их долларовый эквивалент продолжал расти до осени 2008 г. Наиболее острая фаза падения цен продолжалась до мая 2009 г., после чего снижение рублевых цен продолжалось

меньшими темпами, а к концу года практически остановилось в большинстве

городов. Долларовый эквивалент цен, как за счет падения рублевых цен, так и за

счет девальвации рубля, упал к маю значительно больше, но затем в связи с

замедлением темпов падения рублевых цен и некоторым укреплением обменного курса

рубля, происходившим параллельно с незначительными колебаниями в рамках

заданного ЦБ РФ, практически стабилизировался.

В целом по итогам 2009 г. падение цен на рынке жилья носило повсеместный характер.

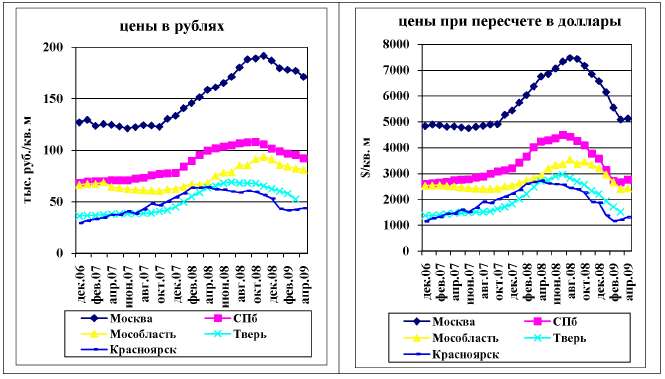

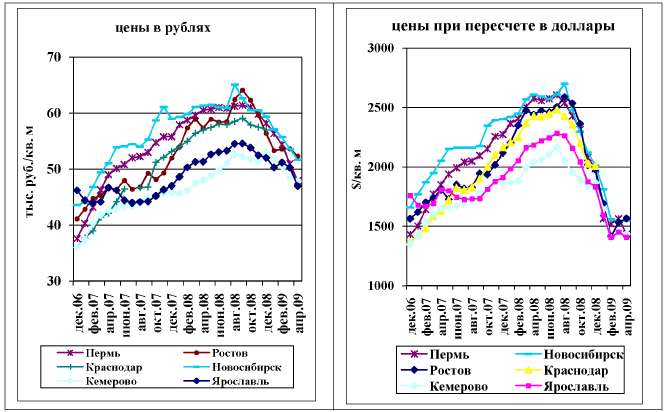

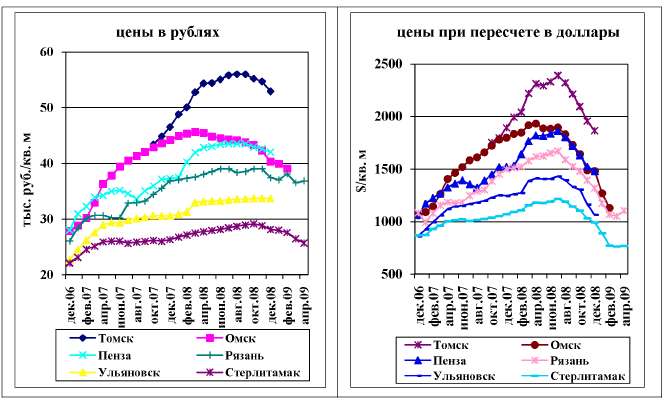

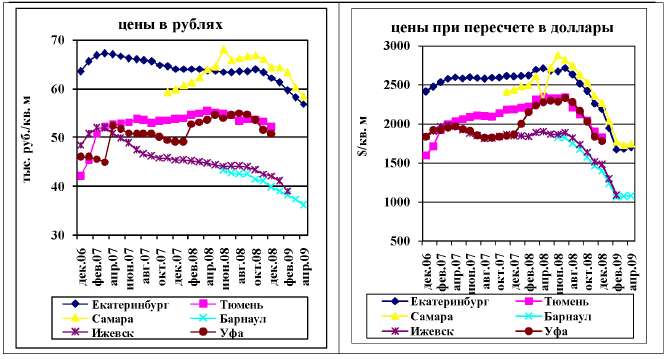

Таблица 1

Динамика средней удельной цены предложения квартир на вторичном

рынке жилья в 2006-2009 гг.

Город (регион) |

тыс. руб./ кв. м |

индекс |

декабрь 2006 г. |

декабрь 2007 г. |

декабрь 2008 г. |

декабрь 2009 г. |

декабрь 2007 г./

декабрь 2006 г. |

декабрь 2008 г./

декабрь 2007 г. |

декабрь 2009 г./

декабрь 2008 г. |

декабрь 2009 г./

декабрь 2006 г. |

Москва |

126,93 |

133,38 |

186,8 |

153,0 |

1,051 |

1,401 |

0,819 |

1,205 |

Санкт-Петербург |

68,17 |

77,76 |

101,3 |

81,1 |

1,141 |

1,303 |

0,801 |

1,190 |

Московская область |

66,3 |

62,13 |

91,0 |

71,5 |

0,937 |

1,465 |

0,786 |

1,078 |

Екатеринбург |

63,5 |

64,1 |

62,2 |

53,0 |

1,009 |

0,970 |

0,852 |

0,835 |

Самара |

… |

59,9 |

64,4 |

51,0 |

… |

1,075 |

0,792 |

… |

Ижевск |

48,4 |

45,4 |

41,7 |

33,3 |

0,938 |

0,919 |

0,799 |

0,688 |

Уфа |

48,3 |

45,2 |

50,2 |

41,4 |

0,936 |

1,111 |

0,825 |

0,857 |

Ярославль |

46,2 |

46,9 |

51,6 |

41,6 |

1,015 |

1,100 |

0,806 |

0,900 |

Новосибирск |

43,59 |

59,0 |

59,4 |

45,5 |

1,354 |

1,007 |

0,766 |

1,044 |

Тюмень |

42,0 |

53,7 |

52,5 |

43,1 |

1,279 |

0,978 |

0,821 |

1,026 |

Ростов-на-Дону |

41,093 |

52,0 |

56,4 |

48,4 |

1,265 |

1,085 |

0,858 |

1,178 |

Пермь |

37,61 |

55,8 |

58,2 |

42,4 |

1,484 |

1,043 |

0,729 |

1,127 |

Тверь |

36,5 |

49,4 |

62,6 |

46,1 |

1,353 |

1,267 |

0,736 |

1,263 |

Кемерово |

36,0 |

45,8 |

53,0 |

40,3 |

1,272 |

1,157 |

0,760 |

1,119 |

Красноярск |

30,29 |

54,3 |

57,0 |

40,3 |

1,793 |

1,050 |

0,707 |

1,330 |

Челябинск |

… |

… |

50,5 |

36,8 |

… |

… |

0,729 |

… |

Омск |

27,82 |

44,2 |

40,0 |

33,4 |

1,589 |

0,905 |

0,835 |

1,200 |

Барнаул |

… |

… |

39,8 |

34,4 |

… |

… |

0,864 |

… |

Рязань |

26,02 |

36,8 |

37,4 |

35,4 |

1,414 |

1,016 |

0,947 |

1,360 |

Ульяновск |

22,58 |

30,6 |

29,9 |

31,0 |

1,355 |

0,977 |

1,037 |

1,373 |

Стерлитамак (Башкортостан) |

22,08 |

26,3 |

28,1 |

22,9 |

1,191 |

1,068 |

0,815 |

1,037 |

Шахты (Ростовская область) |

12,6 |

22,1 |

31,1 |

27,0 |

1,754 |

1,407 |

0,868 |

2,143 |

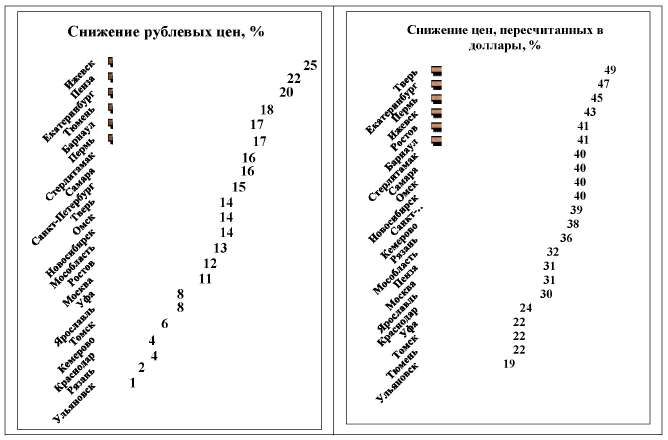

Как следует из приведенных данных, группу лидеров по глубине

падения цен на вторичном рынке (от 20% до 30%) образовали Ижевск,

Самара, Московская область, Новосибирск, Кемерово, Тверь, Пермь, Челябинск и

Красноярск. На другом полюсе оказалась Ульяновск, где цены по итогам года

выросли на 3,6%, и Рязань, где они упали примерно на 5%. В большинстве же

городов, представленных в табл. 1, включая Москву и Санкт-Петербург,

падение составило от 13% до 20%.

Можно констатировать, что цены на конец 2009 г., несмотря на произошедшее падение, находились, как правило, на более высоком уровне по

сравнению с концом 2006 г. Наиболее значительным такое превышение было в Шахтах

(более чем вдвое), Ульяновске и Рязани (на 36-37%), Красноярске (на 1/3). В

Новосибирске и Тюмени оно не превышало 5%. Исключениями из этой тенденции

явились Ярославль, где средняя удельная цена предложения квартир в декабре 2009 г. была на 10% ниже, чем в декабре 2006 г., Уфа (на 14,3% ниже), Екатеринбург (на 16,5% ниже),

Ижевск (на 31,2%). В то же самое время в подавляющем большинстве городов цены

на конец 2009 г. откатились ниже уровня конца 2007 г. При таком сравнении исключениями оказываются Москва и Подмосковье, Санкт-Петербург, Ульяновск

и Шахты.

В долларовом эквиваленте снижение по итогам года составило

от менее чем 3% в Ульяновске до почти 34% в Красноярске (в Москве и

Санкт-Петербурге соответственно на 23% и 25%).

Переходя к анализу реальных (исключающих влияние инфляции)

цен на жилье, необходимо напомнить о динамике основных макроэкономических

показателей. В ушедшем году потребительские цены выросли на 8,8%. Величина

индекса реальных (очищенных от инфляции) цен на жилье (индекс IGS)[4] по итогам 2007 г., 2008 г., 2009 г. и 2007-2009 гг. относительно декабря 2006 г. для городов выборки представлена в табл. 2.

Таблица 2

Индексы номинальных и реальных цен на жилье в 2006-2009 гг.

Город (регион) |

Индекс номинальных цен |

Индекс IGS |

декабрь 2007 г./

декабрь 2006 г. |

декабрь 2008 г./

декабрь 2007 г. |

декабрь 2009 г./

декабрь 2008 г. |

декабрь 2009 г./

декабрь 2006 г. |

декабрь 2007 г./

декабрь 2006 г. |

декабрь 2008 г./

декабрь 2007 г. |

декабрь 2009 г./

декабрь 2008 г. |

декабрь 2009 г./

декабрь 2006 г. |

Москва |

1,051 |

1,401 |

0,819 |

1,205 |

0,939 |

1,237 |

0,753 |

0,874 |

Санкт-Петербург |

1,141 |

1,303 |

0,801 |

1,190 |

1,020 |

1,150 |

0,736 |

0,863 |

Московская область |

0,937 |

1,465 |

0,786 |

1,078 |

0,837 |

1,293 |

0,722 |

0,782 |

Екатеринбург |

1,009 |

0,970 |

0,852 |

0,835 |

0,902 |

0,856 |

0,783 |

0,606 |

Самара |

… |

1,075 |

0,792 |

… |

… |

0,949 |

0,728 |

… |

Ижевск |

0,938 |

0,919 |

0,799 |

0,688 |

0,838 |

0,811 |

0,734 |

0,499 |

Уфа |

0,936 |

1,111 |

0,825 |

0,857 |

0,836 |

0,981 |

0,758 |

0,621 |

Ярославль |

1,015 |

1,100 |

0,806 |

0,900 |

0,907 |

0,971 |

0,741 |

0,653 |

Новосибирск |

1,354 |

1,007 |

0,766 |

1,044 |

1,210 |

0,889 |

0,704 |

0,757 |

Тюмень |

1,279 |

0,978 |

0,821 |

1,026 |

1,143 |

0,863 |

0,755 |

0,744 |

Ростов-на-Дону |

1,265 |

1,085 |

0,858 |

1,178 |

1,130 |

0,958 |

0,789 |

0,854 |

Пермь |

1,484 |

1,043 |

0,729 |

1,127 |

1,326 |

0,921 |

0,670 |

0,817 |

Тверь |

1,353 |

1,267 |

0,736 |

1,263 |

1,209 |

1,118 |

0,676 |

0,916 |

Кемерово |

1,272 |

1,157 |

0,760 |

1,119 |

1,137 |

1,021 |

0,699 |

0,811 |

Красноярск |

1,793 |

1,050 |

0,707 |

1,330 |

1,602 |

0,927 |

0,650 |

0,964 |

Челябинск |

… |

… |

0,729 |

… |

… |

… |

0,670 |

… |

Омск |

1,589 |

0,905 |

0,835 |

1,201 |

1,420 |

0,799 |

0,767 |

0,871 |

Барнаул |

… |

… |

0,864 |

… |

… |

… |

0,794 |

… |

Рязань |

1,414 |

1,016 |

0,947 |

1,360 |

1,264 |

0,897 |

0,870 |

0,986 |

Ульяновск |

1,355 |

0,977 |

1,037 |

1,373 |

1,211 |

0,862 |

0,953 |

0,996 |

Стерлитамак (Башкортостан) |

1,191 |

1,068 |

0,815 |

1,037 |

1,064 |

0,943 |

0,749 |

0,752 |

Шахты (Ростовская область) |

1,754 |

1,407 |

0,868 |

2,143 |

1,567 |

1,242 |

0,798 |

1,554 |

Как следует из табл. 2, повсеместным явлением в 2009 г. стало падение реальной стоимости жилья более чем на 1/5, за исключением Ульяновска (менее чем

на 5%) и Рязани (на 13%). В группу городов с наибольшим (на 30-35%)

удешевлением жилья (относительно инфляции на потребительском рынке) вошли

Красноярск, Челябинск, Пермь, Тверь, Кемерово.

Если рассматривать трехлетний период 2007-2009 гг., в

течение которого потребительские цены выросли на 37,9%, то в наибольшей степени

реальная стоимость жилья уменьшилась в Ижевске (наполовину). Более чем на 1/3

она упала в Екатеринбурге, Уфе и Ярославле.

На другом полюсе оказались группа городов с относительно

низким уровнем цен на жилье: Шахты, где реальная стоимость жилья выросла за три

года более чем в полтора раза, а также Ульяновск и Рязань, в которых она

осталась почти неизменной. Близкий к этому результат наблюдался в Красноярске,

где жилье с учетом инфляции на потребительском рынке подешевело всего на 3,5%.

Что касается двух столиц, то в Москве и Санкт-Петербурге реальная стоимость

жилья уменьшилась на 13-14%.

Логическим следствием падения цен на жилье и кризисной

ситуации в экономике в целом стало уменьшение активности на рынке жилой

недвижимости, что хорошо иллюстрируют данные по Москве и Подмосковью за

2008-2009 гг.

По данным Управления Федеральной регистрационной службы (ФРС)

г. Москвы в 2008 г. количество сделок купли-продажи столичных квартир

сократилось по сравнению с 2007 г. более чем на 15% (65,12 и 76,82 тыс.

соответственно). Число сделок, заключенных в I квартале 2009 г. (8993), оказалось на 24% ниже аналогичного показателя 2008 г., а в апреле (4757) – почти на 30%. Далее спад объема сделок прекратился.

В целом же по информации Управления Федеральной службы

государственной регистрации, кадастра и картографии по Москве (Управление

Росреестра по Москве), число сделок купли-продажи квартир, заключенных за 2009 г., снизилось на 14,5% по отношению к 2008 г. и на 27,5% к аналогичному показателю 2007 г., составив 55,68 тыс. В декабре 2009 г. было совершено на 34% больше сделок, чем за декабрь 2008 г., но на 16,3% меньше сделок, чем в декабре 2007 г.

Гораздо сильнее кризис ударил по ипотечному сегменту

столичного рынка жилья. Количество сделок купли-продажи жилья с использованием

ипотеки в I квартале 2009 г. оказалось ниже аналогичных величин 2008 г. и 2007 г. на 62-63%. Доля ипотечных сделок, достигавшая в Москве в канун кризиса, а также в

IV квартале 2008 г. 28-30%, снизилась до минимальных значений (1,5-2%) в

марте-апреле 2009 г. В дальнейшем во II полугодии 2009 г. наблюдался неуклонный рост числа ипотечных сделок и их удельного веса в общем количестве

сделок с жильем, который в декабре достиг 16%.

Несколько иную траекторию активности продемонстрировал рынок

жилья в Подмосковье.

Согласно данным Управления ФРС по Московской области, число

сделок купли-продажи квартир в 2008 г. в целом по сравнению с 2007 г. значительно выросло, более чем на 48% (53,19 и 35,85 тыс. соответственно). Но в IV квартале 2008 г. объем сделок снизился по сравнению с аналогичным кварталом предыдущего года на 20% - с 15,11

тыс. до 12,10 тыс. (не так существенно, как в Москве).

Произошедший затем обвал привел к тому, что в I квартале 2009 г. рынок «нащупал дно» и в дальнейшем число сделок от квартала к кварталу стало расти, постепенно

приближаясь к показателям предыдущего года. Если в I квартале 2009 г. число сделок (6753) было почти наполовину меньше аналогичного показателя 2008 г., то во II (9974 сделки) и III (11558 сделок) кварталах отставание составило около 29% и 19%

соответственно. А в IV квартале 2009 г. количество сделок (16516) превысило

аналогичный показатель того же квартала 2008 г. на 36,5%, оказавшись выше, чем в 2007 г. Всего же в 2009 г. число сделок составило 44,80 тыс., что на 15,8%

меньше, чем в 2008 г., но на 1/4 больше, чем в 2007 г.

Количество сделок купли-продажи жилья с использованием

ипотеки в I квартале 2009 г. (674) оказалось ниже соответствующих показателей 2008 г. и 2007 г. на 74% и 12% соответственно, что много меньше, чем величина

спада в столице по сравнению с началом 2007 г., но больше, чем снижение количества

ипотечных сделок в Москве в I квартале 2009 г. при сопоставлении с I кварталом 2008 г. Однако в IV квартале 2009 г. оно превысила

аналогичную величину 2008 г. на 38% и вышла на уровень IV квартала 2007 г. Доля же ипотечных сделок, достигшая в III квартале 2008 г. 25%, снизилась в I квартале 2009 г. до 10%, но в IV квартале выросла до 18,7%.

В Санкт-Петербурге объем

зарегистрированных сделок купли-продажи жилья снизился в 2009 г. на 16%. В Ростовской области оборот рынка упал на 25%, в Нижегородской – на 35%, в

Дальневосточном округе – на 16%. В Пермском крае отмечен рост на 2%.

В целом по России по итогам 2009 г. Росреестр зафиксировал 1,943 млн сделок купли-продажи жилья физическими лицами (включая

сделки обмена) против 2,367 млн в 2008 г. и 2,326 млн в 2007 г. Таким образом, снижение в 2009 г. составило около 18% относительно 2008 г. и 16,5% относительно 2007 г.

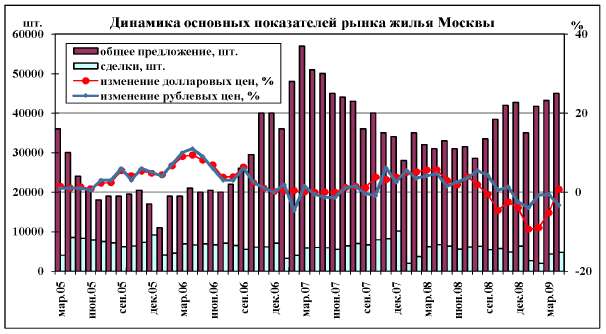

Снижение оборотов рынка купли-продажи квартир сопровождалось

изменением других показателей рынка.

Общий объем предложения в Москве начал расти с сентября 2008 г., и вырос с 20-25 тыс. до 35-40 тыс. в декабре. В декабре 2008 г. – январе 2009 г. в связи с начавшейся девальвацией рубля и падением цен (в долларовом

эквиваленте) продавцы ушли с рынка, а объем вновь поступающего предложения

снизился с 10-12 тыс. до 2-4 тыс. В феврале-марте после того, как девальвация

рубля остановилась, начали возвращаться на рынок, как продавцы, убедившиеся в

возможности сохранения вырученных от продажи жилья денежных средств, так и

покупатели, прирастившие рублевый эквивалент своих долларовых сбережений и

убедившиеся в бессмысленности дальнейших инфляционных ожиданий.

Период экспозиции квартир на вторичном рынке жилья Москвы с

сентября 2008 г. по январь 2009 г. вырос с 50-55 дней до 104 дней, к апрелю

понизился до 79 дней.

Таким образом, в полном соответствии с динамикой

макроэкономических и финансовых показателей, к лету 2009 г. завершилась острая фаза кризиса на рынке недвижимости, наметились признаки стабилизации на

вторичном рынке жилья Москвы (объемы предложения приблизились к среднестатистической

норме, составляющей 25-30 тыс. квартир при возрастании в периоды низкого спроса

до 35-40 тыс. и более, прекратилось падение количества сделок, начал несколько

сокращаться срок экспозиции квартир), что привело к замедлению темпов падения

рублевых цен, а вместе с тенденцией укрепления рубля – к положительной динамике

темпов изменения долларовых цен на жилье.

2. Ситуация на первичном рынке

Рассматривая специфику первичного рынка жилья в период

кризиса, можно отметить, что в Москве объем спроса на нем начал снижаться с весны

2008 г. и к концу года снизился до минимальных значений.

Объем предложения, в силу описанной выше ситуации с

замедлением темпов строительства, снижался в последние три года, причем в

2007-2008 гг. это произошло не только за счет стагнации и снижения общих

объемов жилищного строительства, но и вследствие переориентации использования

новостроек эконом-класса преимущественно в сторону реализации различных

социальных программ. В итоге к сентябрю 2008 г. объем предложения оказался ниже объема спроса. В принципе такие ситуации случались и прежде, что давало летом 2008 г. определенные основания на относительно плавный переход рынка к стабилизации по сценарию 2007 г. или в худшем случае 2004 г.

В результате по оценке Аналитического консалтингового центра

МИЭЛЬ объемы продаж в новостройках в целом по Москве снизились с 2,43 млн кв. м

(34,2 тыс. квартир) в 2005 г. до 1,94-1,95 млн кв. м (27,3-27,5 тыс. квартир) в

2006-2007 гг. Однако объем продаж по ипотеке уверенно рос с 0,31 млн кв. м (4,4

тыс. квартир) или 12,9% от общего объема в 2005 г. до 0,58 млн кв. м (8,1 тыс. квартир) или 29,5% от общего объема в 2007 г. По итогам 2008 г. общий объем продаж упал почти на 60% до 0,8 млн кв. м (11,3 тыс. квартир),

включая реализацию по ипотеке 0,22 млн кв. м (3,1 тыс. квартир) или 27,6% от

общего объема.

Таким образом, спад в объемах продаж на рынке жилья начался

с первичного рынка, что объяснялось возникшим у покупателей уже весной 2008 г. осознанием повышенного риска таких покупок, связанного с замедлением темпов строительства и угрозой

замораживания строек, что стимулировало приток покупателей на вторичном рынке.

Но с лета-осени началось ужесточение банками условий ипотечного кредитования

вплоть до полного его прекращения. Последовало практически полная приостановка

продаж на рынке новостроек и снижение их объема на вторичном рынке. Начавшаяся

затем девальвация рубля к доллару создала неопределенность в сознании населения

и отпугнула от рынка не только продавцов, но и покупателей. В начале 2009 г. эти процессы замедлились, и даже появились сигналы положительного характера.

В отличие от купли-продажи квартир на вторичном рынке, на

рынке продажи квартир в новостройках (долевых прав) в Москве средние цены

предложения (рублевые) незначительно снижались в ноябре-декабре 2008 г., но затем вернулись к уровню сентября-октября. При этом, не соглашаясь снижать цены

предложения, застройщики в условиях упавшего спроса шли на беспрецедентные

индивидуальные скидки. При пересчете в доллары, по мере девальвации рубля,

эквивалент цены снижался до февраля 2009 г., затем начал плавно повышаться вместе с укреплением рубля. Лишь с мая рублевые цены предложения новостроек

начали снижаться, составив в декабре 181 тыс. руб./кв. м.

Сложившееся за последние 3-4 года превышение средних

удельных цен на первичном рынке над ценами вторичного рынка (в рублевом

выражении) в конце 2009 г. составило 18,3%, при этом снижение от исторического

максимума в апреле 2009 г. (204 тыс. руб./кв. м) было примерно вдвое меньшим

(на 11,3% против 20,1% на вторичном рынке относительно исторического максимума

в ноябре 2008 г.).

Однако в отличие от Москвы в остальных городах средние

удельные цены на вторичном рынке жилья всегда были выше, чем на первичном.

В Московской области средняя цена предложения на первичном

рынке продолжала расти, достигнув исторического

максимума в 70,1 тыс. руб./кв. м в феврале 2009 г., тогда как на вторичном рынке это произошло в ноябре 2008 г. (93,2 тыс. руб./кв. м). К декабрю цены на первичном рынке снизились до 63,5 тыс. руб./кв. м, а на вторичном – до

71,5 тыс. руб./кв. м (разница составила 12,6%, при этом снижение было также

вдвое меньше – 9,4% против 23,3%).

В Перми в 2007 г. средние удельные цены предложения на

первичном и на вторичном рынке сравнялись, но к осени 2008 г. разрыв составил 13-14% в пользу последнего, а затем цены упали к декабрю 2009 года на

первичном рынке до 37 тыс. руб./кв. м (на 33% по сравнению с историческим

максимумом в 55,49 тыс. руб./кв. м в марте 2008 г.), а на вторичном – до 42,4 тыс. руб./кв. м (на 31% относительно исторического максимума в

61,4 тыс. руб./кв. м сентябре 2008 г.) и разрыв составил 14,6%.

В Новосибирске в декабре 2009 г. цены на первичном рынке составили 40,4 тыс. руб./кв. м, снизившись от исторического максимума

(49,3 тыс. руб./кв. м) в марте 2008 г. на 18,1%. Цены на вторичном рынке

снизились с рекордных 65,1 тыс. руб./кв. м в августе 2008 г. до 45,5 тыс. руб./кв. м, или на 30,1%. Разрыв составил 12,6%.

В Ижевске цены предложения на первичном рынке сохранялись

стабильными до осени 2008 г. на уровне 43-44 тыс. руб./кв. м (с историческим

максимумом в 45 тыс. руб./кв. м в августе 2008 г.), в то время как на вторичном снижались еще с февраля 2007 г., когда был зафиксирован исторический максимум в 51,8 тыс. руб./кв. м. В тот момент разрыв в пользу вторичного

рынка составлял 26,4%, но затем он снизился до минимальных значений на

протяжении годичного интервала с октября-ноября 2007 г. (в отдельные месяцы цены на первичном рынке даже вырывались вперед). После незначительного

увеличения разницы между ценами на вторичном и первичном рынке в ноябре-декабре

2008 г. цены снижались почти синхронно, практически сравнявшись летом 2009 г. (34-35 тыс. руб./кв. м).

В последующие месяцы при стабилизации цен вторичного рынка

на уровне 33 тыс. руб./кв. м (т. е. на 35,8% меньше по сравнению с историческим

максимумом) цены первичного рынка продолжали снижаться. В результате в конце 2009 г. они упали до 31 тыс. руб., сократившись по отношению к историческому максимуму на 31,1%.

Таким образом, превышение цен вторичного рынка над ценами первичного рынка

составило 7,3%.

В Омске с начала наблюдения на первичном рынке (январь 2009 г.) средняя удельная цена предложения составляла 31,7 тыс. руб./кв. м против 42,2 тыс. руб./кв.

м на вторичном рынке (разрыв 1/3), затем цены только снижались или

стагнировали, достигнув к концу года величины в 27,5 и 33,4 тыс. руб./кв. м

соответственно (разрыв 21,5%).

Таким образом, из приведенных примеров следует, что снижение

цен от исторического максимума на вторичном рынке, как правило, было большим,

чем на первичном (Москва, Подмосковье, Новосибирск, Омск). Имеющиеся исключения

(Пермь, Ижевск) являются примерами, когда падение цен на вторичном рынке лишь

ненамного уступало аналогичному показателю на первичном рынке.

При этом разрыв в ценах между вторичным и первичным рынком в

конце 2009 г. варьировался в широком диапазоне от 7% (в Ижевске) до 21,5% (в

Омске) в пользу вторичного рынка при явном выпадении из этой тенденции Москвы,

где цены на первичном рынке превышали цены на вторичном более чем на 18%.

В настоящее время отсутствуют данные об объемах продаж в

новостройках. По экспертным оценкам, в городах, где застройщики (в том числе и

под влиянием настойчивых сигналов федеральных и региональных властей) снизили

цены предложения на первичном рынке, стагнация продаж преодолена. В Москве, где

такого снижения не произошло, повышение активности покупателей на рынке пока

выражается лишь в увеличении количества звонков и обращений в отделы продаж

агентств недвижимости, а реальные продажи происходят в незначительном объеме

лишь по отдельным объектам с высокой степенью готовности и существенно

скорректированной ценой.

3. Динамика объемов ввода жилья

В истекшем 2009 г. впервые с начала 2000 г. в России сократились объемы ввода жилья, причем глубина падения (6,7%) превысила аналогичную

величину за 2000 г., когда строительная отрасль с годовым лагом ощутила

воздействие последствий кризиса 1998 г. Близкая величина спада наблюдалась

также в 1994 г. (6,2%) и 1998 г. (6,1%). Всего по предварительным данным в 2009 г. введено в эксплуатацию 701,3 тыс. квартир общей площадью 59,8 млн кв. м. (табл. 3).

Таблица 3

Ввод в действие жилых домов в России в 1999-2009 гг.

Год |

млн кв. м общей площади |

Темпы роста, % |

к предыдущему году |

к 2000 г. |

1999 |

32,0 |

104,2 |

105,6 |

2000 |

30,3 |

94,7 |

100,0 |

2001 |

31,7 |

104,6 |

104,6 |

2002 |

33,8 |

106,6 |

111,5 |

2003 |

36,4 |

107,7 |

120,1 |

2004 |

41,0 |

112,6 |

135,3 |

2005 |

43,6 |

106,3 |

143,9 |

2006 |

50,6 |

116,0 |

165,7 |

2007 |

61,0 |

120,6 |

201,3 |

2008 |

64,1 |

104,6 |

210,6 |

2009 |

59,8 |

93,3 |

197,4 |

Источник: Российский статистический

ежегодник. 2007: Стат. сб./ Росстат, М., 2007, c. 507; Социально-экономическое

положение России, 2009 год, М., Росстат, с. 86-87, расчеты авторов.

Основной провал в объемах ввода жилья в стране произошел в

IV квартале прошлого года. До того момента поквартальные показатели мало

отличались достигнутых годом ранее, что объяснялось плавным перетеканием

примороженных заделов. Лишь в конце года начали сказываться последствия

замедления темпов возведения домов, замораживания ряда строек и инвестиционного

коллапса, наступившего в 2008 г. Можно ожидать, что в полной мере они скажутся

в 2010-2011 гг.

Последствия финансово-экономического кризиса, оказавшие

самое негативное воздействие на деятельность девелоперов, были отчасти

демпфированы индивидуальным жилищным строительством, которое продемонстрировало

позитивную динамику в отличие от строительной отрасли в целом. Прирост обьемов

ввода жилья населением за счет собственных и заемных средств составил 4,3% к 2008 г., в результате удельный вес такого жилья вырос до 47,7% против 42,6% в 2008 г., что является максимальной величиной за весь период 2000-х гг.

Несмотря на явное падение объемов жилищного строительства в

большинстве регионов России по итогам 2009 г. объемов ввода жилья все же выросли, однако среди 40 регионов, где наблюдалось их сокращение, оказалось

большинство территорий, центрами которых являются города-миллионеры (Татарстан,

Самарская, Волгоградская, Ростовская области, Пермский край, Свердловская,

Челябинская, Новосибирская, Омская области), а также Москва и Санкт-Петербург.

В лучшую сторону из этой категории выделяются Нижегородская область и

Башкортостан, где наблюдались соответственно прирост объемов ввода жилья и его

сохранение в прежних объемах.

Далее в табл. 4 представлены группы регионов с

глубиной падения в истекшем 2009 г. более 10% и наиболее высокими темпами

прироста ввода жилья.

Таблица 4

Ввод жилья в регионах России в 2009 г. (упорядочено по темпам ввода)

Регионы

с положительным приростом |

Прирост к тому же периоду прошлого года, % |

Регионы

с отрицательным приростом |

Прирост к тому же периоду прошлого года, % |

Чукотский автономный округ |

в 2,6 раза |

Ростовская область |

- 10,1 |

Адыгея |

+ 48,6 |

Тюменская область |

- 10,4 |

Чечня |

+ 30,1 |

Орловская область |

- 12,4 |

Калмыкия |

+ 26,9 |

Чувашия |

- 12,9 |

Тверская область |

+ 26,9 |

Волгоградская область |

- 12,9 |

Псковская область |

+ 25,9 |

Новосибирская область |

- 12,9 |

Астраханская область |

+ 25,0 |

Краснодарский край |

- 13,8 |

Хабаровский край |

+ 22,7 |

Москва |

- 17,2 |

Еврейская автономная область |

+ 22,3 |

Томская область |

- 17,2 |

Костромская область |

+ 18,7 |

Санкт-Петербург |

-18,9 |

Ленинградская область |

+ 13,5 |

Пермский край |

- 18,9 |

Тыва |

+ 13,0 |

Амурская область |

- 19,3 |

Дагестан |

+ 11,9 |

Бурятия |

- 20,4 |

Карелия |

+ 11,7 |

Воронежская область |

-22,1 |

| |

|

Кировская область |

-22,3 |

| |

|

Красноярский край |

- 22,8 |

| |

|

Самарская область |

-22,9 |

| |

|

Калининградская область |

-24,2 |

| |

|

Архангельская область |

-25,6 |

| |

|

Челябинская область |

-29,3 |

| |

|

Ненецкий автономный округ |

- 33,5 |

| |

|

Коми |

- 37,8 |

| |

|

Омская область |

- 40,4 |

| |

|

Ямало-Ненецкий автономный округ |

- 43,1 |

| |

|

Ингушетия |

- 46,1 |

Источник: О жилищном строительстве в

2009 году, www.gks.ru.

Отметим, что большинство регионов, где наблюдался заметный

рост объемов ввода жилья, являются сравнительно небольшими по численности

населения территориями, где объемы жилищного строительства невелики по

абсолютной величине, отсутствуют крупнейшие города, а в общей площади

завершенного строительством жилья преобладает индивидуальное домостроение.

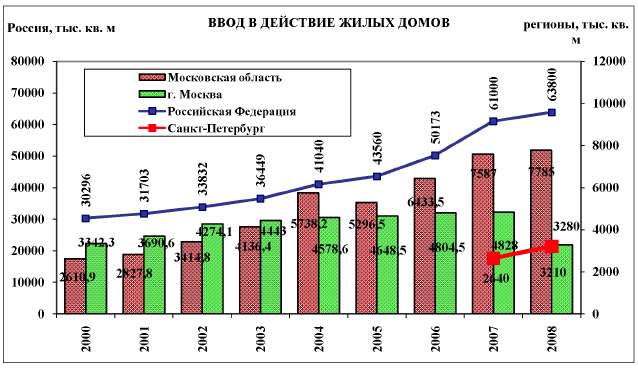

Что касается другой группы, то стоит отметить продолжение

падение объемов ввода жилья в Москве, хотя и несколько меньшими темпами (более

17% против почти 1/3 в 2008 г.). По предварительным данным ввод жилья в Москве

по итогам 2009 г. опустился ниже уровня 1996 г., а более 1/3 объемов жилья, построенного по программе правительства города, оказалось за пределами собственно

Москвы (против примерно 10% в 2005-2007 гг. и более 20% в 2008 г.). При этом в Подмосковье на фоне наблюдавшейся годом ранее стагнации наблюдалась позитивная

динамика жилищного строительства (прирост 4,5%).

В 2009 г. спад (около 19%) охватил Санкт-Петербург, который

годом ранее был в числе лидеров. Стоит также отметить сильное падение объемов

жилищного строительства в Самарской (около 23%), Челябинской (более 29%) и

Омской (более 40%) областях. По сравнению с 2008 г. удельный вес столичного региона в совокупном объеме жилищного строительства по стране

(Московская область (13,8% против 12,2%) и Москва (4,5% против 5,1%)

незначительно вырос за счет Подмосковья, соответствуя уровню 1999 г.

4. Причины спада в жилищном строительстве

C чисто количественной точки зрения предварительные данные

об итогах 2009 г. позволяют оценивать положение в отрасли, сложившееся под

влиянием кризиса, не самым пессимистичным образом, в сравнении с ситуацией в

промышленности, особенно в большинстве видов обрабатывающих производств.

Рубежи, достигнутые после начала реализации национального проекта по жилью,

пока частично удалось сохранить, а объемы ввода жилья оказались близки к уровню

2007 г., когда цены на рынке жилья стабилизировались после двух лет

«ипотечно-нефтяного» роста.

Однако весьма вероятное дальнейшее снижение объемов ввода

жилья в ближайшие два года, о чем свидетельствуют опережающий спад инвестиций

(по отношению к динамике ВВП) и выпуска строительных материалов (по отношению к

динамике промышленного производства), низкая обеспеченность строительных

организаций договорами и прочими заказами, неизбежно ставит вопрос о

внутренних, имманентно присущих именно строительству каналах распространения

кризисных явлений.

Еще до того, как во второй половине 2008 г. российская экономика стала все более явно ощущать воздействие кризисных явлений в мировом

хозяйстве (включая «вторую волну» ипотечного кризиса в США, когда рост доли

просроченных кредитов стал сопровождаться падением цен на жилье), падение

темпов ввода жилья с 2007 г. в Москве и других регионах России

свидетельствовало о неблагополучии в этой сфере.

Специфика жилищного строительства и модели его

финансирования стала результатом предшествующего развития экономики России,

когда с начала 90-х гг. ранее преобладавшие государственные инвестиции в новое

строительство за счет бюджетных средств[5] резко сократились, а банковская система, фондовый рынок, институциональные

инвесторы и даже сам по себе рынок ещё только формировались.

В таких условиях единственным доступным для застройщиков

источником финансирования оказались средства граждан, располагающих средствами

для приобретения жилья. Результатом этого стало бурное развитие института

долевого финансирования. Такая ситуация стала существенным тормозящим фактором

на пути дальнейшего развития сектора. С созданием финансовых институтов на

рынке стали появляться новые источники финансирования, и со временем их

значимость возрастала. Однако до сих пор долевое финансирование играет очень

важную роль.

Сегодня для привлечения средств под строительство жилья в

России существует четыре основных источника.

– средства граждан, располагающих средствами для

приобретения жилья-долевых участников строительства (дольщиков);

– средства крупных инвесторов;

– средства участников фондового рынка;

– кредитные средства.

Если развитие долевого финансирования в 90-е гг. было

объективным процессом, то в дальнейшем компании, специализировавшиеся на

жилищном строительстве, фактически стали заложниками данной схемы. Это можно

легко заметить, сравнивая тенденции развития рынка жилищного строительства с

развитием рынка коммерческой недвижимости. Из-за того, что целевое назначение

офисных и торговых зданий предполагает их долгосрочную эксплуатацию с

генерацией постоянного дохода в виде арендных платежей, операторы данного

сектора не имели возможности в 90-е гг. привлекать легкие деньги наподобие

средств граждан, желающих приобрести жильё.

Работа на этом рынке требовала от компаний сделать данный

сегмент более привлекательным для банковского кредитования, что требовало, в

первую очередь, скорейшей легализации денежных потоков, построения

управленческих систем в соответствии с международными стандартами

корпоративного управления. В итоге это привело к более быстрой адаптации

данного сегмента к рыночным условиям и повышению эффективности его

функционирования.

Таким образом, в наследство от 90-х гг. рынок жилищного

финансирования получил структуру источников средств, в которой ключевое значение

имели соинвесторы и долевые участники. Данная ситуация поддерживалась

отсутствием правового регулирования сделок данного вида. Не существовало

нормативов по раскрытию информации, гарантиям, и главное – по целевому

использованию средств.

После вступления в силу 1 апреля 2005 г. закона «Об участии в долевом строительстве многоквартирных домов и иных объектов

недвижимости и о внесении изменений в некоторые законодательные акты Российской

Федерации» № ФЗ-214 ситуация в правовом поле изменилась. Нормы закона были

призваны нивелировать дисбаланс распределения рисков, устранив перечисленные

факторы дискриминации прав инвесторов. Замысел закона состоял в том, что его

нормы должны были переломить ситуацию и увеличить долю истинно рыночных

инструментов финансирования, обеспечив лучшую защиту прав всех участников

рынка.

Но о реальном положении вещей судить можно только на

основании статистики. Сопоставим данные по источникам финансирования

строительства до и после введения закона[6].

В 2004 г. даже на сверхранних этапах реализации проекта

(котлован) участие долевых инвесторов превышало 35%, что превышало долю

банковского финансирования. Сопоставимую долю представляли лишь собственные

средства. Но, учитывая низкие стандарты контроля за целевым использованием средств

и дефицит земли, можно предположить, что и в категории собственных средств

присутствует существенная доля взносов соинвесторов других проектов,

использованных не по назначению. А на более поздних этапах строительства доля

соинвестирования и вовсе являлась в то время преобладающей. Исходя из данных за

2007 г. легко увидеть, что и по натуральному объёму ввода, и по объёму

инвестиций долевое финансирование в соответствии с указанным законом составляет

порядка 30% финансирования многоэтажного строительства[7].

Многие экспертные оценки, в частности, мнение экспертов

фонда «Институт экономики города» (ИЭГ), указывают на то, что вместе с

введением федерального закона о долевом участии в строительстве часть объёма

сделок с привлечением средств дольщиков вошла в правовое поле, а другая часть

изменила юридическую форму с тем, чтобы позволить застройщикам и дальше

перекладывать большую часть строительных рисков на соинвесторов. Эксперты

склонны оценивать истинную долю долевого финансирования в жилом многоэтажном

строительстве в 70-90%.

Столь уверенное доминирование переходной по своей сути схемы

финансирования указывает на то, что рынок пока не готов воспринять более

цивилизованные механизмы.

Что касается другого источника финансирования – банковского

кредитования, то его развитие тормозил институциональный барьер. Банки активно

пользовались благополучной ситуацией на жилищном рынке, фактически используя в

отношении застройщиков стратегии дискриминации. Это можно подтвердить тем, что

условия, которые банки предлагали потенциальным кредиторам, были существенно

хуже среднерыночных. В то время как средняя ставка по кредитам для коммерческих

организаций составила 10%, при среднегодовой ставке рефинансирования в 10,25%

(ЦБ РФ), ставки по строительным кредитам редко опускались ниже 12-15% (ИЭГ).

Права на земельный участок не рассматривались банками в

качестве возможного обеспечения кредита. Ситуация практически не изменилась

даже после принятия Земельного и Градостроительного Кодексов. В результате

компании чаще всего были вынуждены привлекать средства под залог своего

стороннего имущества, незадействованного в проекте, что расширяло проектные

риски до рисков, влияющих на компанию в целом.

Еще одним недостатком сложившейся системы финансирования

строительства явилось несоответствие схем кредитования схемам проектного

финансирования. Бесспорно, кредитование девелопмента не может полностью

осуществляться по схемам проектного финансирования. Но ключевой чертой,

унаследованной от проектного финансирования, является возможность погашать

основную сумму долга только после введения объекта в эксплуатацию. В России же

по большинству кредитов предусматривается постепенная ежемесячная выплата

основной суммы долга, что предполагает наличие у девелопера альтернативного

источника средств. Иными словами, даже те кредиты, которые предоставлялись, не

избавляли застройщиков от необходимости использования средств дольщиков.

В таких условиях банковское кредитование заняло весьма

специфическую нишу на рынке. Поскольку по общей привлекательности предложения

банковские кредиты уступают средствам дольщиков, инвесторы не пользуются ими

как основным источником ресурсов для строительства. Однако получение банковских

кредитов легче организовать. В итоге – банковские средства часто используются

крупными компаниями для решения проблемы острой нехватки средств, зачастую

возникающей в результате нецелевого использования инвестиций. Это, в частности,

приводит к преобладанию краткосрочных банковских инструментов на рынке.

Важной характеристикой строительных кредитов является

пристальный контроль банков за целевым использованием средств. Нередки примеры,

когда растрата заёмных средств на другие проекты девелопера приводила не только

к провалу проекта, но и к банкротству девелоперской компании. Именно этим

объясняется тот факт, что строительные кредиты предоставляются не единым

платежом, а по частям в соответствии с потребностями, возникающими по мере

строительства объекта. Выделяют три метода разбиения кредитных платежей на

части:

– поэтапный метод: средства выделяются по мере завершения

создания некоторых частей объекта, а кредитор при этом, предоставляя следующий

транш, приобретает права на готовую часть объекта;

– метод драфта: кредитор предоставляет следующую часть

средств только после получения подтверждения архитектора или другого лица,

осуществляющего надзор за строительным процессом;

– система ваучеров: кредитор получает счета от

субподрядчиков за фактически выполненные работы и предоставляет необходимые

средства.

С точки зрения девелопера, это служит еще одним тормозом в

управлении инвестиционно-строительным проектом.

Вместе с бурным ростом российского фондового рынка в начале

XXI века российские строительные компании с недавних пор получили доступ к ещё

одному источнику финансирования. В предкризисный период выпуск корпоративных

облигаций стал широко используемой формой привлечения средств. Основной

причиной, побудившей российские строительные компании к этому шагу, стала

описанная выше ситуация с банковскими кредитами. На начало 2008 г. на рынок облигаций вышли уже более 40 строительных компаний. В условиях начавшегося мирового

финансового кризиса этот фактор способствовал тому, что данные компании попали

в зону наивысшего риска.

Итак, уже в первой половине 2008 г. стабильность финансового состояния строительных компаний заметно ухудшилась. Структура

капитала компаний в принципе удовлетворяла стандартам строительной отрасли. Но

проблема состояла в том, что слишком большая доля задолженности являлась

краткосрочной.

Результаты финансового анализа свидетельствуют о том, что в

условиях быстро растущего рынка и повышения доступности банковских кредитов

компании стали активно заниматься развитием, вкладывая средства в развитие

новых проектов, пренебрегая при этом заботой о поддержании собственной

финансовой устойчивости.

Этот феномен можно объяснить следующими особенностями

российской системы жилищного финансирования и институциональными факторами,

влияющими на рынок.

· В условиях быстрого роста рынка компании сталкиваются с необходимостью

быстрого расширения своих операций. Но для этого существует естественное

ограничение в виде земли, а также - сложности её приобретения. Осознавая

важность этого ограничения, и понимая, что о земле для будущего строительства

необходимо думать сегодня, компании начинают вкладывать все доступные средства

в резервирование за собой участков.

· Большая часть средств привлекается компаниями от долевых

инвесторов. На фоне повышения значимости инвестиций в будущие проекты, средства

дольщиков начинают изыматься из проектов и использоваться не по назначению.

· Во избежание остановки строительства и невыполнения обязательств

перед дольщиками, застройщики обращаются за краткосрочным кредитованием к

банкирам. Кредиты далеко не всегда соответствуют параметрам традиционного

строительного кредита. В случае возникновения возможности зарезервировать ещё

один земельный участок кредитные деньги также перенаправляются для нецелевого

использования.

· Вся эта система подпитывается общими оптимистическими

настроениями по поводу роста цен и общего спроса на жилую недвижимость. Даже банкиры

поддаются этому настроению, в результате чего доступность кредитования для

девелоперов увеличивается.

Необходимо отметить ещё один фактор, повлиявший на развитие

сектора жилищного строительства в России. Важным фактором и ресурсом для

функционирования строительного рынка является земля. Еще со времен становления

рыночных отношений в России тормозящим фактором для жилищного строительства

стала система распределения земли, оставлявшая широкий простор для коррупции и

бюрократии, и отсутствие оформленных прав собственности на землю.

В западной практике распространённой является модель,

согласно которой подготовка проекта и приобретение (аренда) земельного участка

осуществляется за счёт собственных средств девелопера и средств инвесторов.

Финансирование самого строительства и прочих расходов осуществляется за счёт

долга. Однако в России данная схема трудно реализуема. Девелопер чаще всего не

обладает достаточными активами для предоставления их в качестве обеспечения по

кредиту: земельный участок невозможно использовать в качестве залога, поскольку

права собственности на него надлежащим образом не оформлены[8], залог строящихся объектов

затруднён, стоимость оборудования, принадлежащего девелоперу, по оценке

экспертов рынка в среднем составляет менее 10% стоимости возводимых объектов. В

таких условиях основным источником финансирования становятся средства прямых

инвесторов, а также граждан, желающих приобрести жильё.

Важным фактором, затруднившим работу девелоперов на рынке и

начало новых проектов в 2007-2008 гг., явились результаты пересмотра

кадастровой стоимости земли в соответствии с постановлением правительства РФ от

11 апреля 2006 г. № 206 «О внесении изменений в некоторые акты Правительства РФ

в связи с совершенствованием государственной кадастровой оценки земель»,

приведшие к удорожанию земельных участков и увеличению налога на аренду земли.

Так, в результате в Саратовской области земельный налог в

среднем увеличился в 6 раз, а арендная плата за землю – в 15 раз, при этом в

некоторых случаях рост платежей достигал 160 раз. Ставка земельного налога в

Томской области для разных категорий земли выросла от 2 до 4 раз. В Москве этот

рост составил около 3 раз. Это явилось одним из крупных дополнительных

источников нерентабельности немалого числа строительных проектов в условиях

финансово-экономического кризиса.

Причину такого непомерного увеличения кадастровой стоимости

земли многие специалисты видят в порочности применяемой методики оценки этой

величины и неправомерной, экономически необоснованной ориентации региональных и

местных властей на фискальные цели путем назначения максимальных из разрешенных

коэффициентов удорожания[9].

Так, в Свердловской области кадастровая стоимость земли в среднем в 5 раз

превышает текущую среднерыночную стоимость основных фондов, расположенных на

этой земле. Выяснилось, что организация, которой было поручено в свое время

провести кадастровую оценку земли, допустила более 4 тыс. нарушений. В Омской

области поданы десятки судебных исков от предприятий по поводу пересмотра

кадастровой стоимости земельных участков.

В итоге можно прийти к выводу о том, что первоначальная

кризисная динамика со снижением спроса и цен была в сложившихся глобальных

условиях неизбежна. А вот глубина и масштабность кризиса рынка стали результатами

неразвитости системы финансирования и институциональной среды.

Вследствие мирового финансового кризиса наибольшие

финансовые трудности возникают у компаний, которые пошли на масштабные

заимствования на внешних рынках (вексельные, облигационные, через IPO).

Весьма высока вероятность разориться у компаний, которые

ориентировались на кредиты отечественных неспециализированных банков, в

последние год-полтора вообще прекративших кредитование застройщиков или резко

ужесточивших его условия. Несмотря на предпринятые правительства, начиная с

осени 2008 г. меры по финансовой поддержке банковской системы, реальный сектор

российской экономики по-прежнему испытывает большие трудности с доступом к

кредитованию.

В сложную финансовую ситуацию попали компании, рассчитывавшие

бюджет проекта исходя из устаревшей гипотезы о быстром возврате вложенных

небольших собственных инвестиций через продажи долей частным инвесторам вопреки

требованиям закона о долевом участии в строительстве.

Компании же, работающие в соответствии с ним, преодолевают

трудности организации процесса строительства на начальном этапе за счет

переориентирования на проектное финансирование от аффилированных банков, что в

дальнейшем уменьшает для них риски снижения спроса на рынке. Именно эти

компании смогли частично демпфировать последствия кризиса в целом ряде

регионов, обеспечив приличную динамику объемов строительства.

Перспектива банкротства ряда девелоперских и строительных

компаний и высокая вероятность пополнения категории обманутых дольщиков, как и

в 2004-2005 гг., вновь актуализировали вопрос о принятии специальных поправок в

действующий закон о финансовой несостоятельности (банкротстве) по делам о банкротстве застройщиков,

которые привлекали средства граждан для финансирования строительства многоквартирных

домов.

Законопроект предлагает признать лицом, участвующим в деле о

банкротстве застройщика, исполнительный орган государственной власти субъекта

РФ, осуществляющий контроль и надзор в области долевого строительства многоквартирных

домов.

Такие сделки, когда сбор средств в пользу юридического лица

осуществляет организация, не имеющая ни земельного участка в собственности, ни

разрешения на строительство, будут считаться прикрывающими договор с

застройщиком о передаче жилого помещения.

Граждане получат право предъявлять в арбитражный суд

требования о расторжении договора о передаче жилого помещения с застройщиком и

возврате неосновательного обогащения в виде уплаченных денег, а также о

возмещении убытков в виде реального ущерба, если удовлетворение требований о

передаче жилья невозможно.

В приоритетном порядке должны удовлетворяться требования

участников строительства, не имеющих на праве собственности или на основании

договора социального найма жилого помещения, пригодного для проживания, или

имеющих такие помещения площадью менее 15 кв. м в расчете на каждого члена семьи участника долевого строительства[10].

Пока преждевременно говорить о новой конфигурации

институциональной структуры строительного рынка вследствие кризиса.

В 2008 г. рынок слияний и поглощений в строительстве и

недвижимости практически удвоился по сравнению с 2007 г. (145 сделок на 12,4 млрд долл. против 37 сделок на 6,2 млрд долл.). Более 2/3 этой величины

пришлось на сделки с недвижимостью, тогда как годом ранее их удельный вес составлял

около 1/3, из чего можно сделать вывод о сохранении объема слияний и поглощений

в строительстве на прежнем уровне (около 4 млрд долл.). Однако при этом

объектами сделок наряду с гостиницами, бизнес-центрами, торговыми комплексами

выступали, как правило, компании, занимающиеся строительством объектов

инфраструктуры. В числе относительно немногочисленных примеров сделок,

касающихся строительства жилья, можно назвать приобретение компанией «Авгур

Эстейт» 49,91% девелоперской компании «Масштаб», занимающиеся реализацией

проекта по строительству жилой недвижимости в Подмосковье, за 1,75 млрд долл.[11]

Дополнительным фактором, усугубляющим институциональное

неблагополучие в отрасли, стала хаотичная отмена лицензирования в строительстве

с начала 2010 г. в условиях, когда большинство застройщиков не торопилось

вступать в саморегулируемые организации (СРО), членство в которых

рассматривается как альтернатива выдаче лицензий государством, рассчитывая на

действие ранее выданных документов. Резкая активизация процесса создания и

регистрации СРО в сфере строительства, проектирования и инженерных изысканий,

членство в которых стало обязательным с 1 января 2010 года, произошла только во

втором полугодии 2009 г. Если по данным первого раунда мониторинга развития

саморегулирования (1 июля 2009 г.), проводимого Национальным институтом

системных исследований проблем предпринимательства, было зафиксировано 23 СРО,

то во втором уже 294 (рост более чем в 12 раз)[12].

Формирование и регистрация СРО должны завершиться уже к середине 2010 г., хотя целый ряд вопросов их функционирования остается не вполне ясным (стандарты, определение

перечня строительно-монтажных работ, допуск к которым выдают СРО, формирование

компенсационных фондов для удовлетворения претензий со стороны клиентов и т.

п.).[13]

Программа антикризисных мер Правительства РФ на 2009 г., обнародованная лишь в начале апреля, предусматривала определенный набор мер поддержки жилищного

строительства по целому ряду направлений (выполнение обязательств государства

по обеспечению жильем отдельных групп населения (военнослужащие, ветераны, молодые

семьи), участие в программах развития муниципальной инфраструктуры, содействие

в реструктуризации ипотечной задолженности, поддержка малоэтажного жилищного

строительства). Однако их практическая реализация началась, когда на рынке жилья

уже произошло падение активности, а результативность явно оставляла желать

лучшего, что и показали итоги 2009 г., особенно IV квартала, о чем уже было

упомянуто выше.

Основными инструментами государственной политики в этой

сфере стала деятельность Фонда содействия реформированию жилищно-коммунального

хозяйства по переселению граждан из ветхого и аварийного жилья, рассматриваемая

не только в качестве средства улучшения жилищных условий населения (в основном

через проведение капитального ремонта жилья, дополняемого покупкой новых

квартир), но и способа поддержания его занятости, а также реструктуризация

задолженности по ипотечным кредитам для граждан, оказавшихся в трудном

финансовом положении, проводимая банками с государственным участием и

Агентством по ипотечному жилищному кредитованию (АИЖК). В этих целях уставный

капитал АИЖК был увеличен в 2008 г. на 60 млрд руб., а в 2009 г. еще на 20 млрд руб. с выдачей ему еще 40 млрд руб. в виде кредита.

Федеральный фонд содействия развитию жилищного

строительства, созданный в 2008 г., только в сентябре 2009 г. провел первые аукционы по продаже 4 земельных участков, находившихся в федеральной

собственности в Чувашии, Курской, Кировской и Тюменской областях, общей площадью

150 га в расчете на строительство 1,1 млн кв. м жилья эконом-класса. В

качестве ближайшей перспективы называется продажа участков для возведения

5,5-6,0 млн кв. м жилья или 10-12% от совокупных объемов его годового ввода.[14]

В принципе те же подходы содержатся и в Основных

направлениях антикризисных действий Правительства РФ на 2010 г., одобренных на его заседании (протокол от 30 декабря 2009 г. № 42). Так, в Фонд содействия

реформированию жилищно-коммунального хозяйства, имеющий статус государственной

корпорации, будет осуществлен дополнительный имущественный взнос в размере 15

млрд руб.

Сравнительно новыми моментами можно считать направление

средств материнского капитала на цели приобретения жилья, завершение

реформирования системы СНиПов с учетом современного уровня развития

строительных технологий и хода реформы технического регулирования и ускорение

реализации закона о поддержке жилищно-строительных кооперативов с созданием

первых кооперативов по всей стране при участии Федерального фонда содействия развитию

жилищного строительства.

Однако основная ставка по-прежнему, видимо, будет делаться на ипотеку. Об

этом свидетельствуют озвученные в феврале 2010 г. планы поддержки соответствующих программ в объеме 250 млрд руб. путем выкупа ипотечных

облигаций Внешэкономбанком у банков и АИЖК при условии, что конечный заемщик

будет получать кредиты по ставке ниже 11% годовых в рублях.

Поскольку объектом ипотеки должно стать жилье эконом-класса на первичном

рынке, можно предположить, что эта механизм может послужить неплохим стимулом

для оживления жилищного строительства. Вопрос, однако, заключается в реальных

сроках его запуска, насколько он будет подкреплен фактическим предложением со

стороны застройщиков, и то, какое влияние окажет на рынок жилья в целом и его

доступность для населения.

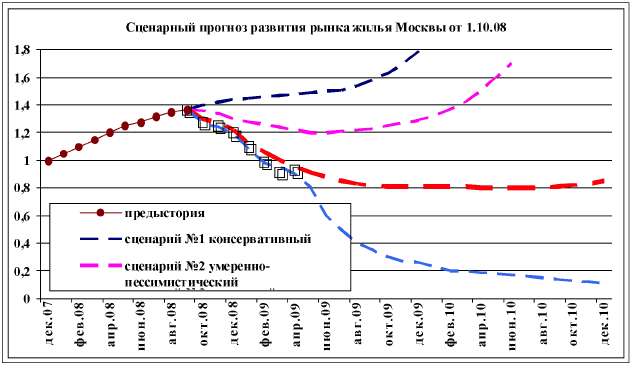

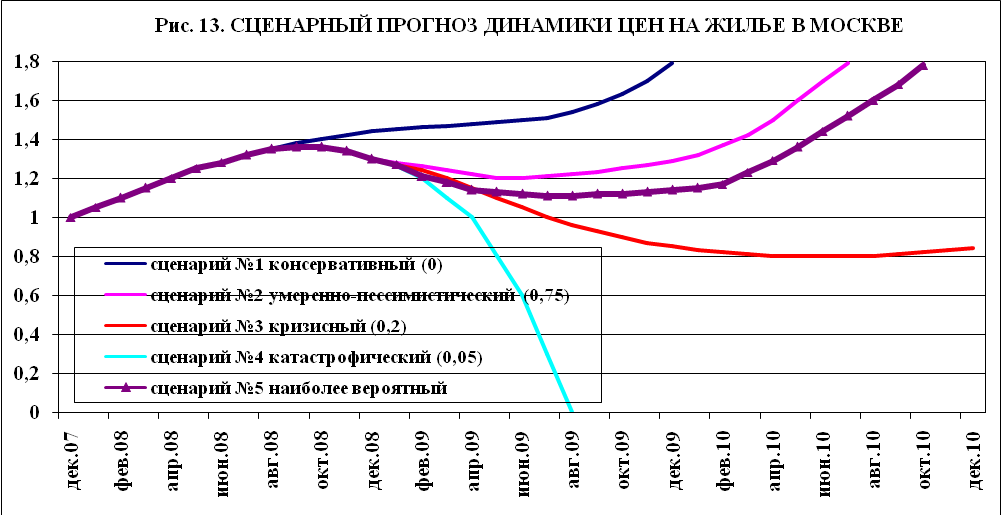

5. Перспективы развития рынка жилья

Напомним, что в условиях наступления

финансово-экономического кризиса в начале осени 2008 г. все разнообразие возможных вариантов развития ситуации на рынке недвижимости по состоянию на

начало октября сводилось к четырем сценариям[15].

Сценарий №1 – консервативный: «мягкий» переход к

стабилизации до лета 2009 г. c последующей новой стадией роста цен по аналогии

с 2007 г.

Сценарий №2 – умеренно-пессимистический: «жесткий»

переход к стабилизации по аналогии с 2004 г. При таком сценарии с октября-ноября было возможно начало снижения цен предложения жилья в Москве, и в течение

полугода, по нашей экспертной оценке, цены в долларах должны были снизиться на

5-10%, а затем снова начнется рост. Сохранение этого сценария в течение 2009 г. требовало высокой эффективности действий финансовых властей и игроков рынка, поддержанных

общенациональным консенсусом элит, медиа-сообщества и населения.

Сценарий №3 – кризисный: несмотря на объявленные

властями решения (слишком медленно переходящие в стадию действий), финансовый

кризис в России переходит в экономический – через сокращение персонала в

финансовом секторе, торговле, строительстве, а затем по цепочке – сокращение

заказов и увольнения в промышленности (включая производство строительных

материалов) и экономике в целом. В результате падает платежеспособность

населения и соответственно – спрос на жилье. Начинается масштабный процесс

слияний-поглощений в строительном секторе. При этом сценарии ожидалось, что

цены на жилье в Москве к середине 2009 г. в долларовом эквиваленте могут снизиться относительно сентября 2008 г. на 40-45%, а относительно декабря – на

30-35%. В дальнейшем в течение двух-трех лет будет происходить колебательная

стабилизация с высокой волатильностью.

В отличие от кризиса 1998-1999 гг., форма ценового тренда

которого имела вид U, в текущем кризисе

начало роста цен ожидалось в 2011-2012 гг., причем рост не будет столь быстрым,

как в 2000-2001 гг. (форма тренда – L).

Рублевые цены в 2009 г. также понизятся, но степень снижения существенно зависит от общей инфляции. Если инфляция удержится в

прогнозируемых правительством пределах 13-14%, то снижение цен на жилье будет

не более чем 10-15%. Если потребительская инфляция вырастет до 20-40%, то

снижение рублевых цен на жилье может перейти в их повышение. И тогда снижение

цен в 2009 г. в долларовом эквиваленте также уменьшится до 20-25%.

Объемы ввода жилья в 2009-2010 гг. снизятся. Произойдет

изменение структуры жилищного строительства (в том числе по причинам увеличения

доли бюджетного финансирования) от объектов бизнес-класса в пользу домов

эконом-класса с меньшими площадями квартир и меньшим уровнем цен. Уменьшится и

предложение, но его структура, наоборот, изменится в пользу высококачественного

жилья, поскольку в сегменте жилья эконом-класса заметно больший удельный вес

могло занять жилье, реализуемое органам власти всех уровней в рамках программ

государственной поддержки строительных компаний, а потому не поступающее на

открытый рынок.

К концу 2010 г., в условиях восстановления платежеспособного

спроса при сокращенном объеме строительства и предложения жилья, мог начаться

новый цикл восстановления рынка и повышения цен на жилье до уровня,

обеспечивающего девелоперам приемлемую рентабельность инвестирования.

Средняя доходность строительного бизнеса снижалась и в

дальнейшем уже не возвращалась на прежний запредельный уровень. Крупные игроки,

выжившие на рынке, должны были расстаться с прежней агрессивной стратегией и

стать более осторожными при просчете вариантов бизнеса. В целом рынок же мог

совершить новый серьезный шаг в своем становлении и развитии.

В качестве обсуждаемой экспертами «экзотики» рассматривался

и Сценарий №4 – катастрофический: несмотря на меры, предпринятые США,

Евросоюзом, и поддержанные другими странами (в том числе Россией), мировая

финансовая система, основанная на долларе, окончательно рухнет, и создание

какой-то новой системы потребует значительных усилий и времени.

Начнется переход к бартерному товарообмену между странами,

дополненному ограниченным использованием региональных валют. Вследствие

искажения структуры импорта экономика США, Европы, а также России и иных стран

(в том числе и рынок недвижимости) рухнет вслед за финансами, и для

восстановления (при оптимистической оценке сдерживания вооруженных конфликтов)

потребуются годы, если не десятилетие.

Содержание всех четырех сценариев развития ситуации на

российском рынке жилья дополнялось вероятностными оценками их реализации,

позволявшими рассчитать наиболее вероятный как средневзвешенный из четырех.

Поскольку сценарий №1 был актуален до весны 2008 г. (с подтверждением до сентября прогноза изменения уровня цен фактическими данными), с учетом

реального развития событий в осенние месяцы 2008 г. наиболее предпочтительным с точки зрения реализации выглядел вариант, в основе которого лежал сценарий №2, но, к сожалению, уже в

декабре стало ясно, что в реальности он практически не воплотился.

Явная неполнота, запаздывающий характер и слабая

эффективность предпринимавшихся властями антикризисных мер сделали необходимым

при подготовке прогноз на 2009 г. пересмотр вероятностей реализации каждого из

сценариев. Следствием этого стала оценка прогноза №3 (кризисного), как

единственно вероятного, который и начал реализовываться с ноября-декабря 2008 г.[16].

Сценарий же №4 (катастрофический) к осени 2009 г. потерял свою, пусть и незначительную, вероятность реализации.

Итоги 2009 г. показывают, что прогноз рублевых цен на

вторичном рынке жилья Москвы оказался достаточно точным (снижение рублевых цен

составило 19% при прогнозе 15-20%), а в долларовом эквиваленте – чрезмерно

пессимистичным (снижение составило 35% при прогнозе 40-45%). Причинами этого

явились начавшееся еще в I квартале 2009 г. неожиданно быстрое повышение цен на нефть и связанное с этим укрепление рубля, что способствовало повышению цен

на жилье в долларовом эквиваленте.

Имеющиеся прогнозы развития мировой и российской экономики

на ближайшие годы противоречивы, но принятый правительством России

консенсус-прогноз цен на нефть и связанные с ним параметры бюджета на 2010 г. позволяют сделать вывод о том, что ранее рассчитанный прогноз динамики цен на 2010 год не

требует корректировки: будет сохраняться колебательная стабильность цен с

высокой волатильностью. Ожидаются колебания рублевых цен в пределах +/-5% с

возможным повышением к концу года не более чем на 5%, долларового эквивалента

цен – в пределах от +5% до -10% в рамках годичного временного интервала с

возможным понижением на 5% к концу года по сравнению с декабрем 2009 г.

Можно ожидать, что для российского рынка жилья 2010 г. станет периодом завершения кризиса и вхождения в фазу стабилизации, на что указывает уже

наступившая стагнация цен на вторичном рынке,

где можно ожидать постепенное повышение объема продаж и начало выхода из кризиса.

При этом на первичном рынке возможны понижение цен и отсрочка восстановления

оборотов не ранее 2011-2012 гг.

[1] Финансовый кризис в России и мире / Под ред. Е. Т. Гайдара. М., Проспект, 2009,

с. 155.

[2] Социально-экономическое положение России, 2009 год, М., Росстат, с. 257.

[3] Все расчеты проведены автором по ежемесячным данным о средней удельной цене

предложения жилья в городах России, представленным сертифицированными РГР

аналитиками рынка недвижимости Луцковым В. М. (АКЦ холдинга «Миэль»), Стерником

С. Г. (ООО Sternik′s Consulting), независимыми аналитиками

Бекетовым А. Г., Сапожниковым А. Ю. (все – Москва и Московская область),

Бобашевым С. В., «Бюллетень недвижимости» (Санкт-Петербург), Хорьковым М. А..

Антасюком А. А., Тухашвили Г. Т. (все – РИЦ УПН, Екатеринбург), Дербусалиевым

А. В., «ИСК «Волга - Групп» (Самара), Черемных А. М, УК «АССА-Строй» (Ижевск),

Степановой А. А, САН «Эксперт» (Уфа), Афанасьевой Н. Н.,

«Адалин-Экспертиза собственности» (Ярославль), Ермолаевой Е. А., RID Analitics (Новосибирск, Кемерово, Барнаул, Красноярск), Трошиной В. М.,

«Информационно-аналитический центр «БрОК» (Тюмень), Чумаковым А. М., «Титул»,

Пивоваровой Г. В., «Дон-НТ», Проскуриным Е. А., ЮГРО (все – Ростов-на-Дону),

Епишиной Э. Д., Епишиной Ю. В,, «Камская долина» (все – Пермь), Каминским В.

Н., ТИТАН (Тверь), Зыряновой Г. Н., «КузбассИнвестСтрой» (Кемерово), Ковальчук

Н. И., РК «Служба недвижимости» (Челябинск), Тарута С. В., Журнал

«Недвижимость» (Омск),

Савиной М. Ю., «Агентство печати и информации» (Рязань), Ярсиной Н. А., «Центр

недвижимости» (Ульяновск), Трушниковым А.В., «Б.И.Н.-ЭкспертЪ» (Стерлитамак),

Эйдлиной Г. Ю., «Риэлти» (Шахты).

Данные представлялись аналитиками в валюте

номинирования на рынке данного города. В проведении расчетов принимала участие

аспирант кафедры «Экономика и управление городским строительством» РЭА

им. Г. В. Плеханова Преминина М. В.

[4] Расчет индекса IGS производится по следующей формуле: IGS=Iцр/Iир, где Iцр – индекс цены на жилье

в рублях, Iир – индекс потребительских цен.

Всеобщий переход на рублевые цены позволил отказаться

от использования показателей инфляции доллара в России.

[5] Их дополняли средства фондов социального развития государственных предприятий,

колхозов и общественных организаций. Часть нового жилья строилась населением за

свой счет и с помощью кредитов, а также жилищно-строительными кооперативами

(ЖСК). Однако все эти источники носили вспомогательный характер.

[6] Финансирование Жилищного строительства /А. Б. Копейкин, Н. Н. Рогожина, А. А. Туманов,

М. О. Якубов - М.: Фонд «Институт экономики города», 2007.

[7] Отметим, что данные за 2007 г. не вполне сопоставимы с данными за 2004 г., так как основаны на разных опросах. Данные 2004 г. описывают структуру финансирования

многоэтажного жилого строительства, в то время как данные 2007 г. включают в себя также информацию по индивидуальному жилищному строительству, что делает

необходимым исключить долю индивидуального строительства.

[8] После принятия Земельного (2001 г.) и Градостроительного (2004 г.) кодексов РФ была создана законодательная база для изменения этой ситуации.

[9] Во многом такая ситуация является закономерным следствием проведенного

разграничения полномочий между различными уровнями публичной власти и сложившейся

системы межбюджетных отношений, в результате которых максимизация земельных

платежей стала необходимой предпосылкой для выполнения органами власти на

локальном уровне своих обязательств и полномочий, что особенно актуально для

муниципалитетов.

[10] Дольщиков защитят от банкротства девелоперов, www.finansmag.ru, 27 февраля 2010 г.

Негативным моментом такого варианта станет еще большая

мозаичность законодательства о банкротстве, в котором уже предусмотрены

особенности при реализации процедур несостоятельности в отношении

стратегических предприятий, градообразующих, сельскохозяйственных, финансовых

организаций, субъектов естественных монополий.

[11] Слияния и поглощения в СНГ. Обзор рынка. Ernst I Yong, 2009, с. 8-9; Обзор рынка слияний и поглощений в 2008

году. Ernst I Yong, 2009, с. 26-27.

[12] Мониторинг развития саморегулирования в регионах России. Раунд 2. М., НИСИПП, февраль 2010, с. 5.

[13] Домнин С. Кто в лес, кто по дрова. В: Квартирный ряд, 14-20 января 2010 г., № 1 (776), с. 1, 3.

[14] Домнин С. Первый блин не комом. В: Квартирный ряд, 15-21 октября 209 г., № 36 (763), с. 1, 3.

[15] Стерник Г. М. Рынок жилья городов России в 2008 году: состояние и перспективы.

– Доклад на конференции Петербургского жилищного конгресса 1 октября 2008 г., www.realtymarket.ru; Российская экономика в 2008 году. Тенденции и

перспективы (Выпуск 30). М., март 2009, с.

[16] Стерник Г. М. Рынок жилья России в условиях кризиса. – Доклад на конференции

Петербургского жилищного конгресса 10 декабря 2008 г, www.realtymarket.ru; Российская экономика в 2008 году. Тенденции и перспективы

(Выпуск 30). М., март 2009, с .

Мальгинов Г. Н. (ИЭПП), Стерник Г.М. РОССИЙСКИЙ РЫНОК ЖИЛЬЯ В 2009 ГОДУ: ОТ КРИЗИСНОГО ПАДЕНИЯ К СТАГНАЦИИ

Категория: аналитические материалы

Статья написана для Сборника ««Российская

экономика в 2009 году. Тенденции и перспективы». Выпуск 31». – М.: ИЭПП, 2010.

Мальгинов

Г. Н. (ИЭПП), Стерник Г.М. (профессор кафедры «Экономика и управление городским

строительством» РЭА им. Г. В.Плеханова,

главный

аналитик Российской Гильдии риэлторов)

Российский рынок жилья в 2009 году: от

кризисного падения к стагнации

Состояние рынка жилья в России в 2009 г. подобно остальным секторам экономики определялось весьма негативной динамикой

макроэкономических и финансовых показателей, которая набрала силу еще с осени 2008 г.

Прежде всего, стоит отметить большой внешний долг России,

составивший к началу октября 2008 г. более 540 млрд долл. (43% ВВП)[1].

Он образовался в основном за счет получения российскими банками и компаниями

реального сектора (в том числе значительная доля – застройщиками) сравнительно

дешевых и «длинных» кредитов за рубежом. В связи с мировым финансовым кризисом

с весны-лета 2008 г. иностранные банки прекратили кредитование и

реструктуризацию долгов российских заемщиков. В августе-сентябре начался кризис

ликвидности в банковской системе и остановка инвестиций в строительство.

Одновременно резко сократилось кредитование населения, в первую очередь,

ипотечное.

После двух лет положительного сальдо в движении капитала

(2006-2007 гг.) возобновился чистый отток капитала частного сектора,

составивший по итогам 2008 г. 132,4 млрд. долл. в основном за счет показателей

последнего IV квартала (в первом полугодии еще продолжался приток,

прекратившийся в основном в сентябре). В 2009 г. сальдо оттока составило 52,4 млрд долл. при разнонаправленной динамике в первом и втором полугодиях. Если в I и

II кварталах 2009 г. отток продолжался (38,0 и 30,8 млрд долл. соответственно),

то затем начался приток (4,8 и 11,6 млрд долл. в III и IV кварталах).

После относительно плавного ослабления российской

национальной валюты, произошедшего в конце 2008 г. и первые месяцы 2009 г., началось постепенное укрепление рубля, в результате чего средний

номинальный курс доллара в декабре 2009 г. составил 29,94 руб. против 35,76 руб. в феврале и 28,13 руб. в декабре 2008 г., соответствуя обменному курсу декабря 2003 г.

В связи с начавшимся летом-осенью мировым экономическим

кризисом и падением спроса на ресурсы средняя мировая цена нефть «Юралс» к

декабрю упала до 286,3 долл. за тонну или в 3,3 раза по сравнению с максимумом

в 946,9 долл./т в июле 2008 г. после роста за пять с половиной лет более чем в

5 раз. Однако в дальнейшем происходило неожиданно быстрое повышение цен на

нефть: если в апреле ее цена составила 356,4 долл./т, то в декабре – 537,9

долл./т.

Все это не могло не сказаться на динамике денежных доходов

населения. С сентября 2008 г. началось нарастающее помесячно падение реально

располагаемых денежных доходов по отношению соответствующим периодам 2007 г. В декабре оно превысило 11%. В январе 2009 г. они снизились на 5,6% по сравнению с

соответствующим периодом предыдущего года. Далее начался их рост,