Когда государство приступает к глубоким реформам, всегда есть опасность, что в их результате возникнет совсем не то, на что надеялись.

С 1 июля вступили в действие новые правила строительства на рынке жилья. Возникает принципиально новый экономический механизм, который не может не оказать серьезного влияния на весь рынок недвижимости. Пока рано говорить о больших переменах в нем, но они уже начинают ощущаться. К чему все это может привести? Это станет известно значительно позже, но уже сейчас появляются тенденции, позволяющие делать определенные долгосрочные прогнозы.

Первые ласточки

Новые правила еще не вступили в действие, а уже стали оказывать влияние на рынок недвижимости. Ввод жилья в 2018 году составил чуть больше 75 млн м2. Крупные компании-застройщики, специализирующие на многоэтажной застройке, ввели 43 млн м2. Фактическое количество оказалось настолько ниже прогнозов рыночных аналитиков и планов Минстроя, что представители отраслевого министерства в начале 2019 года заговорили о необходимости пересмотра текущей стратегии развития строительной отрасли до 2025 года, принятой лишь в прошлом году.

Для таких выводов есть все основания. В 2019 году количество новых разрешений на строительство упало в 17 раз. Положение в 2020 году будет не лучше, прогнозирует вице-президент МАИФ Валерий Казейкин. Строительные компании завершат уже начатые проекты, а новых будет мало, что приведет к росту цен на жилье.

На эту ситуацию отреагировала и власть устами вице-премьера Правительства РФ Виталия Мутко. Он заявил, что построить к 2024 году 120 млн м2 нереально.

Но, как подчеркивает Валерий Казейкин, это не единственная перемена в настроениях властей. Много лет идет борьба за то, чтобы придать малоэтажному строительству статус государственной программы. Только за последнее время в Минстрой на эту тему было отправлено 10 писем. Все эти годы пробить его стены не удавалось, а вот когда наступили критические дни, дело неожиданно не просто сдвинулось с места – события понеслись галопом. Чиновники министерства подготовили соответствующую программу за три недели! На ее реализацию предполагается выделить 800 млн рублей. Вдобавок для селян хотят выдавать ипотеку под 2% годовых.

Все это, конечно, не случайно, поясняет Валерий Казейкин. Впереди сектор жилищного строительства ожидают сложные времена. А ведь он важный драйвер всей экономики; если ввод жилья станет падать, это бумерангом негативно отразится на целом ряде отраслей.

Уже становится очевидным, что новое законодательство далеко не идеальное, и его придется корректировать. Процесс этот начат. Отменен пункт, по которому один застройщик одновременно мог возводить только один дом, что приводило компании к серьезным дополнительным затратам. Но это только начало: по мере того, как будут становиться ясными новые заторы, их придется устранять.

У красной черты

Появляется все больше признаков кризиса на рынке недвижимости. Новый финансовый механизм диктует свои правила игры на нем, и далеко не все из них представляются оптимальными. Одна из таких мер – инструкция ЦБ о поручительстве со стороны «Дома РФ». Согласно документу, риск-вес по кредитам, гарантированным «ДОМ.РФ», снижен со 100% до 20%. Гарантии покрывают до 80% «убытка», планируемая комиссия 1,5%, собственный мониторинг, прогнозируемый объем в 1000 проектов равен 2 трлн рублей. Малые и средние банки эту идею воспринимают позитивно, а вот крупные ее игнорируют, говорит профессор финансового Университета при правительстве РФ Сергей Стерник. Им такая схема не нужна, к тому же крупным банкам придется платить 1,5% от стоимости проекта за его экспертизу.

Между тем кредиты стройкомплексу ой, как понадобятся. Сегодня объем рынка недвижимости равен 4,5 трлн рублей. Из них 800 млрд рублей – это кредитные ресурсы, остальные средства преимущественно деньги дольщиков. Теперь этот источник в прежнем виде скоро иссякнет, чтобы его заменить, нужно ежегодно увеличивать объем кредитной массы на 50%. Это очень опасно, считает Сергей Стерник. При этом надо иметь в виду, что через три года вся строительная отрасль может перейти в режим почти стопроцентного кредитования, что сопряжено с большими рисками.

К тому же ухудшается качество ипотечного кредитования, происходит рост числа заемщиков с первоначальным взносом менее 20%. Сейчас доля таких кредитов приближается к 45%, и это очень опасный факт, если учитывать, что в 2015 доля таких рискованных ипотечных займов была ниже 10%.

Отмечена тенденция использования потребительских кредитов для первоначальных ипотечных выплат. С 2015 года число таких случаев возросло с 2,1% до 4,5% и, согласно прогнозу, к концу 2019 года эта цифра увеличится до 5%. Это уже считается красной чертой, когда может надуться ипотечный пузырь, а он обычно кончается серьезным ипотечным кризисом. Государство будет вынуждено спасать ситуацию, покрывать убытки частного бизнеса из государственных средств и тем самым де-факто национализировать строительную отрасль, прогнозирует Сергей Стерник.

На тонкой ниточке

Этот сценарий выглядит вполне реалистичным, особенно учитывая, что в том или ином виде он реализовывался во многих странах. Более того, изучение истории банковских неурядиц показывает, что в последнее десятилетие XX и в начале XXI века участились кризисы банковской системы, связанные с резкими изменениями на рынках недвижимости. Это вызвано в первую очередь большой значимостью рынка недвижимости для банковского сектора, что приводит к росту рисков. Если раньше банки работали с недвижимостью весьма консервативно, то в настоящий период они проявляют гораздо больший авантюризм и гораздо меньше осмотрительности. Это характерно для всего мира; в США кредиты под залог недвижимости увеличились к ВВП с 5% в 1960 году до 22,5% в 2016 году.

Банковские кризисы, вызванные недомоганием рынков недвижимости, заставляют государство тратить на санации огромные средства. Так в США на эти цели во время ипотечного кризиса 2008 года было потрачено около 4,5% ВВП.

Знаменитый кризис азиатских тигров также во многом был спровоцирован рынками недвижимости, тогда на них хлынули огромные потоки капитала, породив на нем пузыри. Так стоимость недвижимости в Бангкоке достигала половины размера ВВП Таиланда.

Для России указанные опасности также актуальны, учитывая увеличивающуюся концентрацию активов недвижимости на балансах крупнейших банков, что ведет у них к концентрации рисков, связанных с изменением стоимости недвижимости. А ведь в стране небольшой финансовый сектор, поэтому, если что-то рухнет, то затронет всех. По большому счету у нас все держится на тонкой ниточке. В России большая доля застройщиков, имеющих в портфеле всего один-два проекта. Расчеты показывают: при снижении цен на 15%, 53% проектов оказываются в зоне риска, а половине строительных компаний грозит банкротство. Неизбежное следствие этого процесса – дальнейшая консолидация рынка застройки многоквартирного жилья с сокращением от 30% до 90% количества застройщиков.

По сути дела, то, что происходит сейчас в строительстве, тоже кризис, констатирует Григорий Телешев, аспирант института народно-хозяйственного прогнозирования РАН. Институциональные изменения на рынке застройки многоквартирного жилья создают для его участников высокую степень неопределенности. При этом происходит перетекание проблемы обманутых дольщиков в банковский сектор, учитывая, что объем обязательного гарантирования по эскроу счетам выше, чем по обычным банковским депозитам на фоне не пропорциональной концентрации финансовых ресурсов.

Неужели этим все и кончится?

События последних лет привели к тому, что рынок недвижимости приобрел сюрреалистические черты, считает руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко. Законодательно введены эскроу счета, но большинство проектов реализуется по старым схемам. У застройщиков постоянно растет себестоимость, но она не влияет на конечную цену, при этом цена растет на 5-10% в год. Это не уменьшает возникший ажиотаж, который во многом объясняется искусственным пиаром; людей запугивают, что в связи с новыми правилами квартиры подорожают. Многие полагали, что после 1 июля этот повышенный спрос затухнет, но дата прошла, а ничего не изменилось.

Поэтому вопрос о том, что будет дальше, приобретает дополнительную актуальность. Чтобы это понять, надо ответить на ряд вопросов. Как долго ипотека продолжит дешеветь? Что будет с новыми проектами? Доходы не растут, но остается большое число нереализованных лотов.

Сейчас на рынке недвижимости продолжается оттепель, но она способна схлопнуться в любой момент, полагает Олег Репченко, уж очень большие риски накопились в этом секторе.

Ситуация патовая, в девелоперском бизнесе растут риски, цена на недвижимость пока растет, но долго ли продлится этот тренд? Есть опасность, что рано или поздно строительный комплекс государству придется спасать.

Проблема в том, что рынку недвижимости некуда двигаться, он находится на пределе своих возможностей. Платежеспособный спрос стагнирует, даже если ставка по ипотечным кредитам упадет на 1-2 процентных пункта, это мало что изменит. Все факторы, способны оживить рынок, уже отыграны, а новых для роста не возникает.

Сегодня все больше экспертов склоняется к выводу, который еще совсем недавно звучал бы как невероятный: рынок недвижимости, строительный комплекс, прямой дорогой движется в направлении огосударствленности, так как может настать момент, когда он не справится сам со своими проблемами. Если это действительно однажды случится, то будет означать конец всем надеждам когда-нибудь в России решить жилищный вопрос. Пожалуй, это и станет подлинным сюрреалистичным концом эпохи реформ.

Рынок недвижимости. Мнения экспертов: нас ждет национализация строительной отрасли?

(Владимир Гурвич)

Категория: аналитические материалы

Когда государство приступает к глубоким реформам, всегда есть опасность, что в их результате возникнет совсем не то, на что надеялись.

С 1 июля вступили в действие новые правила строительства на рынке жилья. Возникает принципиально новый экономический механизм, который не может не оказать серьезного влияния на весь рынок недвижимости. Пока рано говорить о больших переменах в нем, но они уже начинают ощущаться. К чему все это может привести? Это станет известно значительно позже, но уже сейчас появляются тенденции, позволяющие делать определенные долгосрочные прогнозы.

Первые ласточки

Новые правила еще не вступили в действие, а уже стали оказывать влияние на рынок недвижимости. Ввод жилья в 2018 году составил чуть больше 75 млн м2. Крупные компании-застройщики, специализирующие на многоэтажной застройке, ввели 43 млн м2. Фактическое количество оказалось настолько ниже прогнозов рыночных аналитиков и планов Минстроя, что представители отраслевого министерства в начале 2019 года заговорили о необходимости пересмотра текущей стратегии развития строительной отрасли до 2025 года, принятой лишь в прошлом году.

Для таких выводов есть все основания. В 2019 году количество новых разрешений на строительство упало в 17 раз. Положение в 2020 году будет не лучше, прогнозирует вице-президент МАИФ Валерий Казейкин. Строительные компании завершат уже начатые проекты, а новых будет мало, что приведет к росту цен на жилье.

На эту ситуацию отреагировала и власть устами вице-премьера Правительства РФ Виталия Мутко. Он заявил, что построить к 2024 году 120 млн м2 нереально.

Но, как подчеркивает Валерий Казейкин, это не единственная перемена в настроениях властей. Много лет идет борьба за то, чтобы придать малоэтажному строительству статус государственной программы. Только за последнее время в Минстрой на эту тему было отправлено 10 писем. Все эти годы пробить его стены не удавалось, а вот когда наступили критические дни, дело неожиданно не просто сдвинулось с места – события понеслись галопом. Чиновники министерства подготовили соответствующую программу за три недели! На ее реализацию предполагается выделить 800 млн рублей. Вдобавок для селян хотят выдавать ипотеку под 2% годовых.

Все это, конечно, не случайно, поясняет Валерий Казейкин. Впереди сектор жилищного строительства ожидают сложные времена. А ведь он важный драйвер всей экономики; если ввод жилья станет падать, это бумерангом негативно отразится на целом ряде отраслей.

Уже становится очевидным, что новое законодательство далеко не идеальное, и его придется корректировать. Процесс этот начат. Отменен пункт, по которому один застройщик одновременно мог возводить только один дом, что приводило компании к серьезным дополнительным затратам. Но это только начало: по мере того, как будут становиться ясными новые заторы, их придется устранять.

У красной черты

Появляется все больше признаков кризиса на рынке недвижимости. Новый финансовый механизм диктует свои правила игры на нем, и далеко не все из них представляются оптимальными. Одна из таких мер – инструкция ЦБ о поручительстве со стороны «Дома РФ». Согласно документу, риск-вес по кредитам, гарантированным «ДОМ.РФ», снижен со 100% до 20%. Гарантии покрывают до 80% «убытка», планируемая комиссия 1,5%, собственный мониторинг, прогнозируемый объем в 1000 проектов равен 2 трлн рублей. Малые и средние банки эту идею воспринимают позитивно, а вот крупные ее игнорируют, говорит профессор финансового Университета при правительстве РФ Сергей Стерник. Им такая схема не нужна, к тому же крупным банкам придется платить 1,5% от стоимости проекта за его экспертизу.

Между тем кредиты стройкомплексу ой, как понадобятся. Сегодня объем рынка недвижимости равен 4,5 трлн рублей. Из них 800 млрд рублей – это кредитные ресурсы, остальные средства преимущественно деньги дольщиков. Теперь этот источник в прежнем виде скоро иссякнет, чтобы его заменить, нужно ежегодно увеличивать объем кредитной массы на 50%. Это очень опасно, считает Сергей Стерник. При этом надо иметь в виду, что через три года вся строительная отрасль может перейти в режим почти стопроцентного кредитования, что сопряжено с большими рисками.

К тому же ухудшается качество ипотечного кредитования, происходит рост числа заемщиков с первоначальным взносом менее 20%. Сейчас доля таких кредитов приближается к 45%, и это очень опасный факт, если учитывать, что в 2015 доля таких рискованных ипотечных займов была ниже 10%.

Отмечена тенденция использования потребительских кредитов для первоначальных ипотечных выплат. С 2015 года число таких случаев возросло с 2,1% до 4,5% и, согласно прогнозу, к концу 2019 года эта цифра увеличится до 5%. Это уже считается красной чертой, когда может надуться ипотечный пузырь, а он обычно кончается серьезным ипотечным кризисом. Государство будет вынуждено спасать ситуацию, покрывать убытки частного бизнеса из государственных средств и тем самым де-факто национализировать строительную отрасль, прогнозирует Сергей Стерник.

На тонкой ниточке

Этот сценарий выглядит вполне реалистичным, особенно учитывая, что в том или ином виде он реализовывался во многих странах. Более того, изучение истории банковских неурядиц показывает, что в последнее десятилетие XX и в начале XXI века участились кризисы банковской системы, связанные с резкими изменениями на рынках недвижимости. Это вызвано в первую очередь большой значимостью рынка недвижимости для банковского сектора, что приводит к росту рисков. Если раньше банки работали с недвижимостью весьма консервативно, то в настоящий период они проявляют гораздо больший авантюризм и гораздо меньше осмотрительности. Это характерно для всего мира; в США кредиты под залог недвижимости увеличились к ВВП с 5% в 1960 году до 22,5% в 2016 году.

Банковские кризисы, вызванные недомоганием рынков недвижимости, заставляют государство тратить на санации огромные средства. Так в США на эти цели во время ипотечного кризиса 2008 года было потрачено около 4,5% ВВП.

Знаменитый кризис азиатских тигров также во многом был спровоцирован рынками недвижимости, тогда на них хлынули огромные потоки капитала, породив на нем пузыри. Так стоимость недвижимости в Бангкоке достигала половины размера ВВП Таиланда.

Для России указанные опасности также актуальны, учитывая увеличивающуюся концентрацию активов недвижимости на балансах крупнейших банков, что ведет у них к концентрации рисков, связанных с изменением стоимости недвижимости. А ведь в стране небольшой финансовый сектор, поэтому, если что-то рухнет, то затронет всех. По большому счету у нас все держится на тонкой ниточке. В России большая доля застройщиков, имеющих в портфеле всего один-два проекта. Расчеты показывают: при снижении цен на 15%, 53% проектов оказываются в зоне риска, а половине строительных компаний грозит банкротство. Неизбежное следствие этого процесса – дальнейшая консолидация рынка застройки многоквартирного жилья с сокращением от 30% до 90% количества застройщиков.

По сути дела, то, что происходит сейчас в строительстве, тоже кризис, констатирует Григорий Телешев, аспирант института народно-хозяйственного прогнозирования РАН. Институциональные изменения на рынке застройки многоквартирного жилья создают для его участников высокую степень неопределенности. При этом происходит перетекание проблемы обманутых дольщиков в банковский сектор, учитывая, что объем обязательного гарантирования по эскроу счетам выше, чем по обычным банковским депозитам на фоне не пропорциональной концентрации финансовых ресурсов.

Неужели этим все и кончится?

События последних лет привели к тому, что рынок недвижимости приобрел сюрреалистические черты, считает руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко. Законодательно введены эскроу счета, но большинство проектов реализуется по старым схемам. У застройщиков постоянно растет себестоимость, но она не влияет на конечную цену, при этом цена растет на 5-10% в год. Это не уменьшает возникший ажиотаж, который во многом объясняется искусственным пиаром; людей запугивают, что в связи с новыми правилами квартиры подорожают. Многие полагали, что после 1 июля этот повышенный спрос затухнет, но дата прошла, а ничего не изменилось.

Поэтому вопрос о том, что будет дальше, приобретает дополнительную актуальность. Чтобы это понять, надо ответить на ряд вопросов. Как долго ипотека продолжит дешеветь? Что будет с новыми проектами? Доходы не растут, но остается большое число нереализованных лотов.

Сейчас на рынке недвижимости продолжается оттепель, но она способна схлопнуться в любой момент, полагает Олег Репченко, уж очень большие риски накопились в этом секторе.

Ситуация патовая, в девелоперском бизнесе растут риски, цена на недвижимость пока растет, но долго ли продлится этот тренд? Есть опасность, что рано или поздно строительный комплекс государству придется спасать.

Проблема в том, что рынку недвижимости некуда двигаться, он находится на пределе своих возможностей. Платежеспособный спрос стагнирует, даже если ставка по ипотечным кредитам упадет на 1-2 процентных пункта, это мало что изменит. Все факторы, способны оживить рынок, уже отыграны, а новых для роста не возникает.

Сегодня все больше экспертов склоняется к выводу, который еще совсем недавно звучал бы как невероятный: рынок недвижимости, строительный комплекс, прямой дорогой движется в направлении огосударствленности, так как может настать момент, когда он не справится сам со своими проблемами. Если это действительно однажды случится, то будет означать конец всем надеждам когда-нибудь в России решить жилищный вопрос. Пожалуй, это и станет подлинным сюрреалистичным концом эпохи реформ.

Информационный партнер

Комитет по аналитике и консалтингу

Московской ассоциации риэлторов

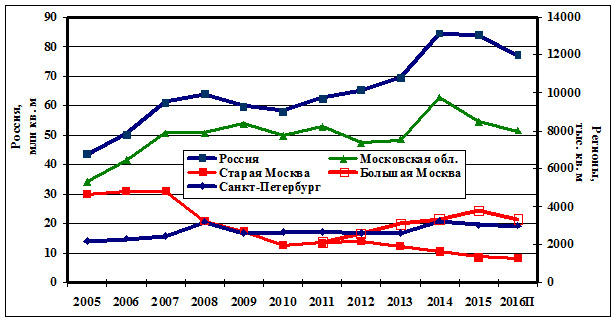

Ценовая ситуация и доходность на жилищном рынке городов России.

Итоги 2017

года

Стерник С.Г.,

профессор Финуниверситета при

Правительстве РФ, д.э.н., профессор, гендиректор ООО «Стерникс Консалтинг»,

сертифицированный аналитик-эксперт рынка недвижимости

Стерник Г.М.,

председатель Комитета МАР по аналитике и

консалтингу, член комитета «Деловой России» по сертификации аналитиков рынка

недвижимости,

Витязева О.Ю.,

руководитель отдела исследований ГК

«МИЭЛЬ», сертифицированный аналитик-консультант рынка недвижимости (САКРН).

Ценовая

ситуация на жилищном рынке городов России в 2017 году определялась таким основным

фактором, как рост нефтяных цен (на 30-40%), позволивший денежным властям

снизить ключевую ставку Центробанка до 7,75% и инфляцию до 2,5%, а кредитным

организациям – ставку ипотечных кредитов до 9,5-10%. Это привело к рекордному

росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок,

при том, что душевые доходы населения продолжали снижаться. Как следствие -

повсеместное прекращение снижения цен и переход к стагнации (стабилизации на

нижнем уровне цикла).

В

Москве (рис. 1) на первичном рынке после взлета цен в конце 2014 года, в январе

2015 года продолжался рост цен предложения жилья как реакция населения на

макроэкономический шок декабря, но далее цены снижались, и в декабре 2016

снизились до 176,7 тыс. руб./кв. м (за год -3,2%). На вторичном рынке повышение

цен продолжалось до марта, но затем цены снижались, с июня 2016 года

стабилизировались (снижение в декабре 2016 года за год на 3,7%).

В

2017 году на вторичном и первичном рынке цены предложения были практически

стабильны (незначительно колебались), и в декабре составили 210,2 и 179,9 тыс.

руб./кв. м соответственно. Прирост за год составил соответственно -0,1% и -1,8%,

за 2 года -3,8% и -1,5%, за три года -7,2% и -16,7%. От верхней точки перед

кризисом (на вторичном рынке март 2015, на первичном январь 2015) прирост

составил соответственно -14% и -17,1%.

При

этом в «Старой» Москве на первичном рынке цены после продолжительного снижения

начали в последние три месяца повышаться и составили в декабре 212,6 тыс.

руб./кв. м. На вторичном рынке цены в 2017 году повышались, но в последние три

месяца несколько снизились и составили в декабре 196,2 тыс. руб./кв. м (рис. 2).

В

«Новой» Москве цены стабилизировались с августа-сентября и составили в декабре

на первичном рынке 98,4 тыс. руб./кв. м, на вторичном – 109,2 тыс. руб./кв. м

(рис.3).

В

Московской области на вторичном рынке после длительного снижения цены

стабилизировались и составили в декабре 2017 года 81,0 тыс. руб./кв. м. На

первичном – после небольшого повышения в мае 2016 года сблизились по уровню с

ценами на вторичном рынке и продолжили снижение, но с осени 2016 года также

стабилизировались и составили в декабре 2017 года 85,0 тыс. руб./кв. м (рис. 3).

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки»,

ООО «Стерникс Консалтинг»

Рис. 1

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки»,

ООО «Стерникс Консалтинг»

Рис. 2

Источник: Комитет МАР по аналитике и

консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг»

Рис. 3

Необходимо

отметить, что наш прогноз на 2017 год, рассчитанный при цене нефти 40 $/баррель

(снижение цен на 3-5%), а также прогнозы остальных московских аналитиков (снижение

от 10 до 20%) не подтвердился.

Данные

рис. 4 показывают, что опережающий индикатор цен (отражающий ценовые ожидания

продавцов) – средняя удельная цена нового (вновь поступившего) предложения на

вторичном рынке Москвы осенью 2015 – весной 2016 года была ниже цены общего

предложения, затем до ноября 2016 года приблизительно сравнялась и с декабря

по март 2017 года превосходит общую цену, а с апреля по декабрь вновь ниже цен

общего предложения. При этом, в соответствии с ранее изученной закономерностью,

в первом периоде цены на вторичном рынке снижались, во втором – были

сравнительно стабильны, в третьем повышались, в четвертом наметилась тенденция

к общему снижению цен.

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, ООО «Стерникс

Консалтинг»

Рис. 4

Динамика

цен общего и нового предложения на вторичном рынке Новой Москвы и Московской

области (рис. 5) показывает аналогичные закономерности. В мае-июне 2017 года цены

общего предложения и нового предложения и в Новой Москве, и в Мособласти

сравнялись, что предвещает стабильность цен в дальнейшем.

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, ООО «Стерникс

Консалтинг»

Рис. 5

В

других регионах ценовая динамика на жилищном рынке показана на рис. 6-8.

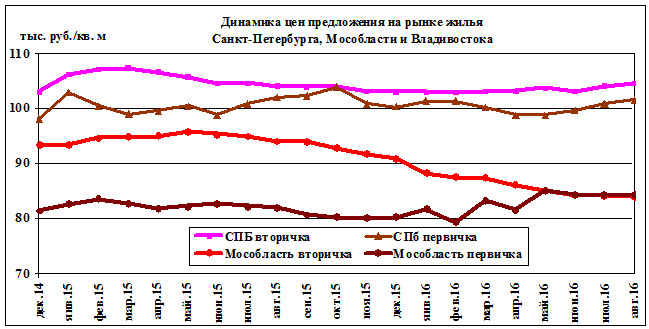

В

Санкт-Петербурге цены на жилую недвижимость были достаточно стабильны, а на

вторичном рынке даже начали расти (рис. 6). Во Владивостоке цены на вторичном

рынке в 2015-2016 годах снижались, в 2017 г. стабилизировались.

Источники: ГК «Бюллетень недвижимости»

(Санкт-Петербург), ООО «Индустрия-Р» (Владивосток).

Рис. 6

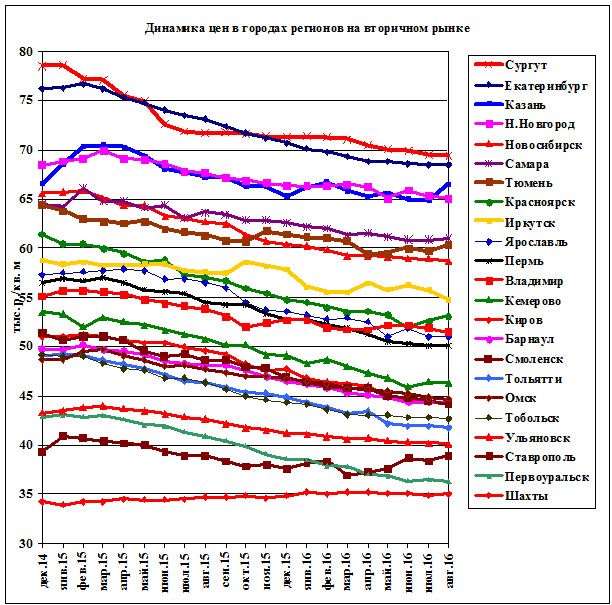

В

других регионах на вторичном рынке (рис. 7) цены в

2015-2016 годах и до середины 2017 года в основном снижались, во втором

полугодии 2017 года – в основном стабилизировались, а в Казани, Екатеринбурге,

Тюмени, Новосибирске, Самаре, Иркутске, Тобольске, Ставрополе, Первоуральске

началось повышение цен.

Источник:

Публичный график динамики средних цен предложения жилой недвижимости на

вторичном рынке городов России http://realtymarket.ru/Publi-nii-grafik-cen-vtori-noi-nedvijimosti-gorodo/

Рис. 7

По

итогам года из 27 городов выборки цены снизились на 4-6% в Сызрани, Тольятти,

Ярославле, Нижнем Новгороде, Кемерово, Самаре, на 2-3% в Тюмени, Омске, Шахтах,

Ульяновске, Первоуральске, Тюмени, Омске, Ульяновске, на 1-2% в Екатеринбурге,

Воронеже, Рязани, Московской области, изменились в пределах +/-1% в Москве,

Барнауле, Казани, Санкт-Петербурге, выросли на 1-2,5% в Сургуте, Ставрополе,

Новосибирске, Владивостоке, Красноярске, на 5-8,5% в Перми, Иркутске, на 15,7%

в Тобольске (табл. 1).

Таблица 1. Цены на

вторичном рынке жилья городов России

(по возрастанию

степени снижения)

Город |

Численность

населения, тыс. чел. |

Средняя удельная

цена предложения, тыс. руб./кв. м |

Изменение, % |

12.2015 |

12.2016 |

12.2017 |

1 |

Тобольск

(Тюм. об.) |

110,0 |

44,3 |

42,6 |

49,3 |

+15,7 |

2 |

Иркутск |

606,1 |

57,9 |

52,0 |

56,4 |

+8,5 |

3 |

Пермь |

1013,9 |

52,7 |

49,8 |

49,3 |

+5,0 |

4 |

Красноярск |

1017,2 |

54,8 |

51,3 |

52,6 |

+2,5 |

5 |

Владивосток |

603,2 |

96,8 |

93,8 |

95,9 |

+2,2 |

6 |

Новосибирск |

1523,8 |

60,4 |

58,4 |

59,6 |

+2,1 |

7 |

Ставрополь |

412,3 |

37,6 |

38,9 |

39,5 |

+1,5 |

8 |

Сургут

(Тюм. об.) |

340,0 |

71,3 |

69,0 |

69,8 |

+1,2 |

9 |

Санкт-Петербург |

5128,0 |

103,0 |

106,0 |

107,4 |

+0,8 |

10 |

Казань |

1176,2 |

65,3 |

68,4 |

68,9 |

+0,7 |

11 |

Барнаул |

691,1 |

46,5 |

44,0 |

44,0 |

0 |

12 |

Москва* |

11979,5 |

218,5 |

212,0 |

210,2 |

-0,8 |

13 |

Московская

обл.** |

5800,0 |

90,9 |

81,9 |

81,0 |

-1,1 |

15 |

Рязань |

534,8 |

45,8 |

44,2 |

43,7 |

-1,1 |

15 |

Воронеж |

1032,4 |

45,8 |

44,4 |

43,6 |

-1,2 |

16 |

Екатеринбург |

1429,4 |

70,7 |

68,1 |

67,3 |

-1,2 |

17 |

Первоуральск

(Сверд. об.) |

125,4 |

38,6 |

36,8 |

36,1 |

-1,9 |

18 |

Ульяновск |

638,1 |

41,2 |

39,6 |

38,7 |

-2,3 |

19 |

Шахты

(Рост. об.) |

237,6 |

34,8 |

34,6 |

33,8 |

-2,3 |

20 |

Омск |

1178,1 |

46,7 |

44,3 |

43,2 |

-2,5 |

21 |

Тюмень |

657,0 |

58,9 |

60,8 |

59,3 |

-2,5 |

22 |

Самара |

1171,7 |

62,6 |

62,1 |

59,6 |

-4,0 |

23 |

Кемерово |

540,1 |

49,1 |

45,7 |

44,3 |

-4,1 |

24 |

Нижний

Новгород |

1266,9 |

68,4 |

64,9 |

62,3 |

-5,0 |

25 |

Ярославль |

604,0 |

53,6 |

51,3 |

48,6 |

-5,3 |

26 |

Тольятти

(Сам. об.) |

719,1 |

44,8 |

41,2 |

39,3 |

-5,3 |

27 |

Сызрань

(Сама. обл.) |

174,6 |

42,4 |

39,0 |

36,7 |

-5,9 |

28 |

Владимир |

350,5 |

52,7 |

51,1 |

н/д |

- |

29 |

Смоленск |

331,0 |

46,9 |

43,4 |

н/д |

- |

30 |

Киров |

508,1 |

47,7 |

44,1 |

н/д |

- |

Примечание: *Москва – с учетом присоединенных территорий

**Московская область – численность городского населения.

На

первичном рынке изменения средних цен предложения жилья в 13 городах выборки в

2017 году были разнонаправленными (рис. 8). В декабре по отношению к декабрю

прошлого года цены снизились в Самаре (на 13,1%), Кемерово и Санкт-Петербурге (на

1-3%). выросли на 1-2% в Ставрополе, Ярославле,

Ростове-на-Дону, Москве, Новосибирске, на 3-4% в Сургуте, Казани, Московской

области, на 6-7% в Тюмени и Тобольске (табл. 2).

Источники: Екатеринбург - ООО

"Риэлтерский информационный центр", Новосибирск – RID

Analytics, Сургут, Тобольск - ФРК «Этажи», Казань - www.tatre.ru, Уфа – САН

«Эксперт», Тюмень - «UPConsAllt», ФРК «Этажи», Самара – СОФЖИ,

Ростов-на-Дону – ЕМТ Консалтинг, Ярославль – ООО «Метро-Оценка», Красноярск –

АН «Аревера-Недвижимость», Омск – ООО «ОМЭКС», Кемерово - ООО

«Сибград-девелопмент», Рязань - Агентство Печати и информации, Ульяновск – ООО

«Центр недвижимости», Ставрополь – ООО «Центр Илекта»,.

Рис. 8

Таблица 2. Цены на

первичном рынке жилья городов России

(по возрастанию

степени снижения)

Город |

Средняя удельная

цена предложения, тыс. руб./кв. м |

Изменение, % |

12.2015 |

12.2016 |

12.2017 |

1 |

Тобольск |

44,7 |

46,3 |

49,3 |

+6,5 |

2 |

Тюмень |

55,1 |

53,4 |

56,6 |

+6,0 |

3 |

Московская

обл. |

81,3 |

81,9 |

85 |

+3,8 |

4 |

Казань |

62,9 |

66,7 |

69,1 |

+3,6 |

5 |

Сургут |

60,2 |

61,0 |

63,2 |

+3,6 |

6 |

Новосибирск |

60,4 |

58,8 |

59,9 |

+1,9 |

7 |

Москва |

216,0 |

176,7 |

179,9 |

+1,8 |

8 |

Ростов-на-Дону |

50,6 |

51,3 |

52,0 |

+1,4 |

9 |

Ярославль |

52,9 |

49,8 |

50,6 |

+1,6 |

10 |

Ставрополь |

34,8 |

35,9 |

36,3 |

+1,1 |

11 |

Санкт-Петербург |

100,4 |

101,7 |

100,6 |

-1,1 |

12 |

Кемерово |

42,0 |

40,7 |

39,6 |

-2,7 |

13 |

Самара |

57,0 |

53,3 |

46,3 |

-13,1 |

14 |

Екатеринбург |

66,4 |

63,1 |

н/д |

- |

15 |

Рязань |

38,0 |

38,5 |

н/д |

- |

16 |

Ульяновск |

36,4 |

36,2 |

н/д |

- |

17 |

Омск |

42,8 |

40,5 |

н/д |

- |

18 |

Уфа |

57,0 |

58,3 |

н/д |

- |

Таким

образом, в 2016 году цены предложения на вторичном и первичном рынке жилой

недвижимости городов России в основном продолжали снижаться, в 2017 году

наметилась тенденция к стабилизации, а в некоторых городах – к повышению.

На рынке аренды квартир в Москве после

снижения в 2015-2016 годах, в 2017 году наблюдается (рис. 9) стабильность средней

стоимости найма (колебания в пределах статистической погрешности).

Источник: ГК

«МИЭЛЬ»

Источник: ГК

«МИЭЛЬ»

Рис. 9

Доход

рантье от сдачи в аренду принадлежащей ему квартиры (не требующей

инвестирования - приватизированной, унаследованной, давно приобретенной),

вычисляемый как сумма арендной платы за 12 предшествующих месяцев (без учета

операционных расходов), в 2017 году составил в среднем по Москве 509,1 тыс.

руб., в том числе в массовом сегменте 422,4 тыс. руб., в престижном – 1027,5

руб. Относительно предшествующего года он вырос на 1,6%, 1,2% и 0,6%

соответственно (рис. 10).

Источник:

ООО «Стерникс Консалтинг» по данным ГК «МИЭЛЬ»

Рис.

10

Доходность инвестиций в недвижимость определяется динамикой

объемов поглощения, цен и арендных ставок, а также затратами на строительство

объектов недвижимости.

В течение последних двух лет снижалась доходность инвестиций

во все виды операций на рынке недвижимости – дилерские операции на рынке

купли-продажи квартир, рентные операции на рынке приобретения и сдачи в аренду,

девелоперские операции на рынке строительства и продажи.

Доходность инвестиций в дилерские операции, вычисляемая как отношение

средней удельной цены на вторичном рынке в текущем месяце (в момент возврата

инвестиций) к средней удельной цене в том же месяце прошлого года (в момент

инвестирования) без учета операционных затрат, в марте 2017 года повысилась до

-0,7%, хотя и осталась отрицательной, а в апреле-мае перешла в положительную

плоскость и далее колебалась вблизи нуля (рис. 11).

Источник: ООО «Стерникс Консалтинг», ГК МИЭЛЬ

Рис.

11

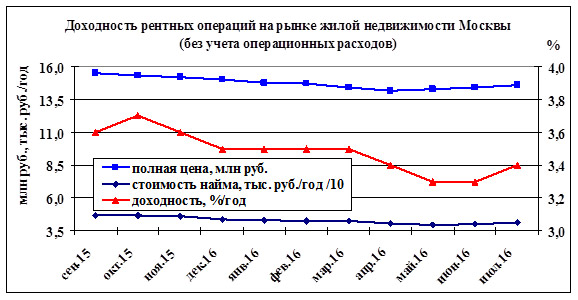

Доходность инвестиций в рентные операции,

вычисляемая как отношение годового дохода от аренды к средней полной цене квартир в текущем месяце (без учета операционных расходов), в 1

квартале 2017 года снизилась до 3,1%, срок окупаемости вырос до 32,3 года. В

апреле доходность выросла, но в июне-июле опять

снизилась до 2,7%, срок окупаемости 37 лет. В декабре доходность

составила 3,2%, срок окупаемости снизился до 31,2 года (рис. 12).

Источник: ООО «Стерникс Консалтинг», ГК «МИЭЛЬ»

Рис.

12

Доходность инвестиций в девелоперские операции (рис. 13),

вычисляемая как отношение суммарной годовой прибыли от всех продаж на рынке к

суммарным затратам на строительство жилой недвижимости, в Москве после кризиса

2008 года в 2010 году составляла -92,4% (достраивались отдельные объекты с

высокой степенью готовности, новые объекты практически не выводились на рынок),

в 2011 году -49,0% (началось новое строительство и продажи).

Источник: ООО «Стерникс Консалтинг»

Рис.

13

В 2012 году доходность выросла до 18,5% (строительный бум на

рынке Москвы), в 2013 году – 3,9% (снижение потока прибыли после присоединения

к Москве новых территорий с вдвое меньшими ценами реализации), в 2014 году –

11,4% (высокая активность на рынке, рост продаж). В 2015 году доходность упала

до -5,5% в связи с падением объема продаж и цен реализации. В 2016 году

доходность продолжала несколько снижаться (-5,6%) вследствие роста стоимости

строительства.

В 2017 году в связи с стабилизацией цен, повышением объемов

поглощения и несмотря на увеличение объемов строительства доходность

относительно себестоимости выросла до 69,5%, а относительно полной

(инвестиционной) стоимости перешла в положительную зону и составила +9,3%. Это

предвещает дальнейшее увеличение количества вновь строящихся объектов и в

перспективе – повышение объемов ввода жилья.

Необходимо отметить, что расчет доходности относительно

себестоимости (сметной стоимости проектов) по данным Росстата дает в 2012 году

величину 81,9%, и к 2017 году она составила до 69,5%, что по общему мнению

девелоперов не отражает соотношение их выручки и затрат. Это еще раз

подчеркивает необходимость перехода к расчету по полным затратам при управлении

проектами как для девелоперов, так и для муниципальных органов управления.

Таким

образом, в условиях кризиса в экономике и на рынке недвижимости средняя

доходность инвестиций в недвижимость снижалась до отрицательных значений.

Вместе с тем, этот индикатор сильно различается по регионам и тем более по

отдельным объектам. В 2017 году в Москве среднерыночная доходность перешла в

положительную зону и составила 9,3%. Наметившаяся в 2017 году стабилизация

рынка может способствовать началу общего роста доходности инвестиций и в других

регионах.

Анализ

динамики отдельных показателей жилищного рынка дает неоднозначную картину

тенденций и перспектив рынка. Его необходимо дополнить сопоставлением различных

показателей (индикаторов) с целью определения соотношения спрос/предложение как

ключевого фактора ценообразования.

Ниже

показаны графики основных индикаторов жилищного рынка Москвы – предложения,

спроса, поглощения, цен. Видно, что на первичном рынке предложение со середины

2015 года росло и оставалось выше спроса, но с сентября 2017 года начало

снижаться, при этом спрос в 2016-2017 годах рос и в последние полгода почти

сравнялся с предложением и превзошел его. В соответствии с этим цены перестали

снижаться (рис. 14).

Источник: Комитет по аналитике МАР, ООО

«Стерникс Консалтинг»

Рис. 14

На

вторичном рынке предложение незначительно снижалось последние три года, спрос

вначале снижался, с конца прошлого года начал повышаться и в последние полгода

приблизился к предложении, а в последние даже превысил предложение. Это

способствовало стабилизации цен и предвещает возможное их повышение (рис. 15).

Источник: Комитет по аналитике МАР, ООО

«Стерникс Консалтинг»

Рис. 15

Необходимо

отметить, что в ряде публикаций специалистов рынка недвижимости под термином

«спрос» понимается «поглощение» (количество сделок), что недопустимо прежде

всего для первичного рынка и в какой-то степени для вторичного. В применяемой в

настоящем исследовании методологии используется понятие «предъявленный спрос» -

это количество покупателей, готовых приобрести жилье на рынке за собственные и

заемные средства в течение ближайшего года-полугодия. При этом учитывается, что

объем предложения на первичном рынке включает все (почти все) помещения в

строящихся домах, не распроданные к текущему месяцу. А механизм продаж таков,

что даже при избыточном спросе ежемесячно реализуется 5-10% выставленных на

продажу лотов (вышедший на рынок дом распродается за год-полтора). Поэтому

соотношение ежемесячного поглощения и предъявленного спроса составляет 0,2-0,3

в зависимости от состояния рынка (на вторичном рынке – 0,3-0,9).

Таким

образом, на первичном рынке Москвы в 2017 году объем предложения (вследствие

значительного роста объема поглощения) перестал расти и начал снижаться, а

объем предъявленного спроса продолжил свой рост, вследствие чего соотношение

спрос/предложение перешло в положительную зону, что привело к стабилизации и предвещает

начало повышения цен. Аналогичные закономерности наблюдаются и на вторичном

рынке.

Г.М.

Стерник, С.Г. Стерник, О.Ю. Витязева

7.02.18.

ЦЕНОВАЯ СИТУАЦИЯ И ДОХОДНОСТЬ НА ЖИЛИЩНОМ РЫНКЕ ГОРОДОВ РОССИИ. ИТОГИ 2017 года

(Стерник Г.М., Стерник С.Г., Витязева О.Ю.)

Категория: аналитические материалы

Информационный партнер

Комитет по аналитике и консалтингу

Московской ассоциации риэлторов

Ценовая ситуация и доходность на жилищном рынке городов России.

Итоги 2017

года

Стерник С.Г.,

профессор Финуниверситета при

Правительстве РФ, д.э.н., профессор, гендиректор ООО «Стерникс Консалтинг»,

сертифицированный аналитик-эксперт рынка недвижимости

Стерник Г.М.,

председатель Комитета МАР по аналитике и

консалтингу, член комитета «Деловой России» по сертификации аналитиков рынка

недвижимости,

Витязева О.Ю.,

руководитель отдела исследований ГК

«МИЭЛЬ», сертифицированный аналитик-консультант рынка недвижимости (САКРН).

Ценовая

ситуация на жилищном рынке городов России в 2017 году определялась таким основным

фактором, как рост нефтяных цен (на 30-40%), позволивший денежным властям

снизить ключевую ставку Центробанка до 7,75% и инфляцию до 2,5%, а кредитным

организациям – ставку ипотечных кредитов до 9,5-10%. Это привело к рекордному

росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок,

при том, что душевые доходы населения продолжали снижаться. Как следствие -

повсеместное прекращение снижения цен и переход к стагнации (стабилизации на

нижнем уровне цикла).

В

Москве (рис. 1) на первичном рынке после взлета цен в конце 2014 года, в январе

2015 года продолжался рост цен предложения жилья как реакция населения на

макроэкономический шок декабря, но далее цены снижались, и в декабре 2016

снизились до 176,7 тыс. руб./кв. м (за год -3,2%). На вторичном рынке повышение

цен продолжалось до марта, но затем цены снижались, с июня 2016 года

стабилизировались (снижение в декабре 2016 года за год на 3,7%).

В

2017 году на вторичном и первичном рынке цены предложения были практически

стабильны (незначительно колебались), и в декабре составили 210,2 и 179,9 тыс.

руб./кв. м соответственно. Прирост за год составил соответственно -0,1% и -1,8%,

за 2 года -3,8% и -1,5%, за три года -7,2% и -16,7%. От верхней точки перед

кризисом (на вторичном рынке март 2015, на первичном январь 2015) прирост

составил соответственно -14% и -17,1%.

При

этом в «Старой» Москве на первичном рынке цены после продолжительного снижения

начали в последние три месяца повышаться и составили в декабре 212,6 тыс.

руб./кв. м. На вторичном рынке цены в 2017 году повышались, но в последние три

месяца несколько снизились и составили в декабре 196,2 тыс. руб./кв. м (рис. 2).

В

«Новой» Москве цены стабилизировались с августа-сентября и составили в декабре

на первичном рынке 98,4 тыс. руб./кв. м, на вторичном – 109,2 тыс. руб./кв. м

(рис.3).

В

Московской области на вторичном рынке после длительного снижения цены

стабилизировались и составили в декабре 2017 года 81,0 тыс. руб./кв. м. На

первичном – после небольшого повышения в мае 2016 года сблизились по уровню с

ценами на вторичном рынке и продолжили снижение, но с осени 2016 года также

стабилизировались и составили в декабре 2017 года 85,0 тыс. руб./кв. м (рис. 3).

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки»,

ООО «Стерникс Консалтинг»

Рис. 1

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки»,

ООО «Стерникс Консалтинг»

Рис. 2

Источник: Комитет МАР по аналитике и

консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг»

Рис. 3

Необходимо

отметить, что наш прогноз на 2017 год, рассчитанный при цене нефти 40 $/баррель

(снижение цен на 3-5%), а также прогнозы остальных московских аналитиков (снижение

от 10 до 20%) не подтвердился.

Данные

рис. 4 показывают, что опережающий индикатор цен (отражающий ценовые ожидания

продавцов) – средняя удельная цена нового (вновь поступившего) предложения на

вторичном рынке Москвы осенью 2015 – весной 2016 года была ниже цены общего

предложения, затем до ноября 2016 года приблизительно сравнялась и с декабря

по март 2017 года превосходит общую цену, а с апреля по декабрь вновь ниже цен

общего предложения. При этом, в соответствии с ранее изученной закономерностью,

в первом периоде цены на вторичном рынке снижались, во втором – были

сравнительно стабильны, в третьем повышались, в четвертом наметилась тенденция

к общему снижению цен.

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, ООО «Стерникс

Консалтинг»

Рис. 4

Динамика

цен общего и нового предложения на вторичном рынке Новой Москвы и Московской

области (рис. 5) показывает аналогичные закономерности. В мае-июне 2017 года цены

общего предложения и нового предложения и в Новой Москве, и в Мособласти

сравнялись, что предвещает стабильность цен в дальнейшем.

Источник:

Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, ООО «Стерникс

Консалтинг»

Рис. 5

В

других регионах ценовая динамика на жилищном рынке показана на рис. 6-8.

В

Санкт-Петербурге цены на жилую недвижимость были достаточно стабильны, а на

вторичном рынке даже начали расти (рис. 6). Во Владивостоке цены на вторичном

рынке в 2015-2016 годах снижались, в 2017 г. стабилизировались.

Источники: ГК «Бюллетень недвижимости»

(Санкт-Петербург), ООО «Индустрия-Р» (Владивосток).

Рис. 6

В

других регионах на вторичном рынке (рис. 7) цены в

2015-2016 годах и до середины 2017 года в основном снижались, во втором

полугодии 2017 года – в основном стабилизировались, а в Казани, Екатеринбурге,

Тюмени, Новосибирске, Самаре, Иркутске, Тобольске, Ставрополе, Первоуральске

началось повышение цен.

Источник:

Публичный график динамики средних цен предложения жилой недвижимости на

вторичном рынке городов России http://realtymarket.ru/Publi-nii-grafik-cen-vtori-noi-nedvijimosti-gorodo/

Рис. 7

По

итогам года из 27 городов выборки цены снизились на 4-6% в Сызрани, Тольятти,

Ярославле, Нижнем Новгороде, Кемерово, Самаре, на 2-3% в Тюмени, Омске, Шахтах,

Ульяновске, Первоуральске, Тюмени, Омске, Ульяновске, на 1-2% в Екатеринбурге,

Воронеже, Рязани, Московской области, изменились в пределах +/-1% в Москве,

Барнауле, Казани, Санкт-Петербурге, выросли на 1-2,5% в Сургуте, Ставрополе,

Новосибирске, Владивостоке, Красноярске, на 5-8,5% в Перми, Иркутске, на 15,7%

в Тобольске (табл. 1).

Таблица 1. Цены на

вторичном рынке жилья городов России

(по возрастанию

степени снижения)

Город |

Численность

населения, тыс. чел. |

Средняя удельная

цена предложения, тыс. руб./кв. м |

Изменение, % |

12.2015 |

12.2016 |

12.2017 |

1 |

Тобольск

(Тюм. об.) |

110,0 |

44,3 |

42,6 |

49,3 |

+15,7 |

2 |

Иркутск |

606,1 |

57,9 |

52,0 |

56,4 |

+8,5 |

3 |

Пермь |

1013,9 |

52,7 |

49,8 |

49,3 |

+5,0 |

4 |

Красноярск |

1017,2 |

54,8 |

51,3 |

52,6 |

+2,5 |

5 |

Владивосток |

603,2 |

96,8 |

93,8 |

95,9 |

+2,2 |

6 |

Новосибирск |

1523,8 |

60,4 |

58,4 |

59,6 |

+2,1 |

7 |

Ставрополь |

412,3 |

37,6 |

38,9 |

39,5 |

+1,5 |

8 |

Сургут

(Тюм. об.) |

340,0 |

71,3 |

69,0 |

69,8 |

+1,2 |

9 |

Санкт-Петербург |

5128,0 |

103,0 |

106,0 |

107,4 |

+0,8 |

10 |

Казань |

1176,2 |

65,3 |

68,4 |

68,9 |

+0,7 |

11 |

Барнаул |

691,1 |

46,5 |

44,0 |

44,0 |

0 |

12 |

Москва* |

11979,5 |

218,5 |

212,0 |

210,2 |

-0,8 |

13 |

Московская

обл.** |

5800,0 |

90,9 |

81,9 |

81,0 |

-1,1 |

15 |

Рязань |

534,8 |

45,8 |

44,2 |

43,7 |

-1,1 |

15 |

Воронеж |

1032,4 |

45,8 |

44,4 |

43,6 |

-1,2 |

16 |

Екатеринбург |

1429,4 |

70,7 |

68,1 |

67,3 |

-1,2 |

17 |

Первоуральск

(Сверд. об.) |

125,4 |

38,6 |

36,8 |

36,1 |

-1,9 |

18 |

Ульяновск |

638,1 |

41,2 |

39,6 |

38,7 |

-2,3 |

19 |

Шахты

(Рост. об.) |

237,6 |

34,8 |

34,6 |

33,8 |

-2,3 |

20 |

Омск |

1178,1 |

46,7 |

44,3 |

43,2 |

-2,5 |

21 |

Тюмень |

657,0 |

58,9 |

60,8 |

59,3 |

-2,5 |

22 |

Самара |

1171,7 |

62,6 |

62,1 |

59,6 |

-4,0 |

23 |

Кемерово |

540,1 |

49,1 |

45,7 |

44,3 |

-4,1 |

24 |

Нижний

Новгород |

1266,9 |

68,4 |

64,9 |

62,3 |

-5,0 |

25 |

Ярославль |

604,0 |

53,6 |

51,3 |

48,6 |

-5,3 |

26 |

Тольятти

(Сам. об.) |

719,1 |

44,8 |

41,2 |

39,3 |

-5,3 |

27 |

Сызрань

(Сама. обл.) |

174,6 |

42,4 |

39,0 |

36,7 |

-5,9 |

28 |

Владимир |

350,5 |

52,7 |

51,1 |

н/д |

- |

29 |

Смоленск |

331,0 |

46,9 |

43,4 |

н/д |

- |

30 |

Киров |

508,1 |

47,7 |

44,1 |

н/д |

- |

Примечание: *Москва – с учетом присоединенных территорий

**Московская область – численность городского населения.

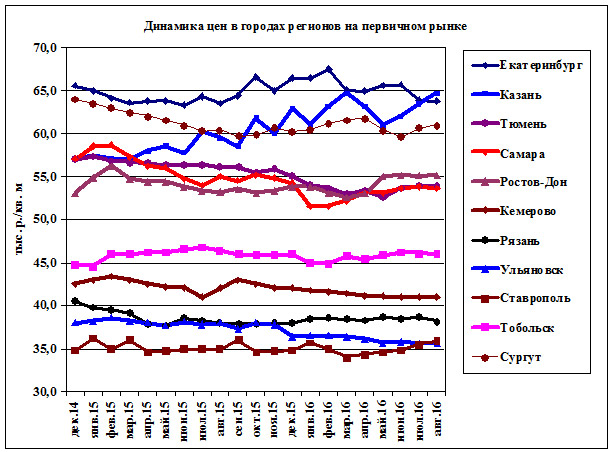

На

первичном рынке изменения средних цен предложения жилья в 13 городах выборки в

2017 году были разнонаправленными (рис. 8). В декабре по отношению к декабрю

прошлого года цены снизились в Самаре (на 13,1%), Кемерово и Санкт-Петербурге (на

1-3%). выросли на 1-2% в Ставрополе, Ярославле,

Ростове-на-Дону, Москве, Новосибирске, на 3-4% в Сургуте, Казани, Московской

области, на 6-7% в Тюмени и Тобольске (табл. 2).

Источники: Екатеринбург - ООО

"Риэлтерский информационный центр", Новосибирск – RID

Analytics, Сургут, Тобольск - ФРК «Этажи», Казань - www.tatre.ru, Уфа – САН

«Эксперт», Тюмень - «UPConsAllt», ФРК «Этажи», Самара – СОФЖИ,

Ростов-на-Дону – ЕМТ Консалтинг, Ярославль – ООО «Метро-Оценка», Красноярск –

АН «Аревера-Недвижимость», Омск – ООО «ОМЭКС», Кемерово - ООО

«Сибград-девелопмент», Рязань - Агентство Печати и информации, Ульяновск – ООО

«Центр недвижимости», Ставрополь – ООО «Центр Илекта»,.

Рис. 8

Таблица 2. Цены на

первичном рынке жилья городов России

(по возрастанию

степени снижения)

Город |

Средняя удельная

цена предложения, тыс. руб./кв. м |

Изменение, % |

12.2015 |

12.2016 |

12.2017 |

1 |

Тобольск |

44,7 |

46,3 |

49,3 |

+6,5 |

2 |

Тюмень |

55,1 |

53,4 |

56,6 |

+6,0 |

3 |

Московская

обл. |

81,3 |

81,9 |

85 |

+3,8 |

4 |

Казань |

62,9 |

66,7 |

69,1 |

+3,6 |

5 |

Сургут |

60,2 |

61,0 |

63,2 |

+3,6 |

6 |

Новосибирск |

60,4 |

58,8 |

59,9 |

+1,9 |

7 |

Москва |

216,0 |

176,7 |

179,9 |

+1,8 |

8 |

Ростов-на-Дону |

50,6 |

51,3 |

52,0 |

+1,4 |

9 |

Ярославль |

52,9 |

49,8 |

50,6 |

+1,6 |

10 |

Ставрополь |

34,8 |

35,9 |

36,3 |

+1,1 |

11 |

Санкт-Петербург |

100,4 |

101,7 |

100,6 |

-1,1 |

12 |

Кемерово |

42,0 |

40,7 |

39,6 |

-2,7 |

13 |

Самара |

57,0 |

53,3 |

46,3 |

-13,1 |

14 |

Екатеринбург |

66,4 |

63,1 |

н/д |

- |

15 |

Рязань |

38,0 |

38,5 |

н/д |

- |

16 |

Ульяновск |

36,4 |

36,2 |

н/д |

- |

17 |

Омск |

42,8 |

40,5 |

н/д |

- |

18 |

Уфа |

57,0 |

58,3 |

н/д |

- |

Таким

образом, в 2016 году цены предложения на вторичном и первичном рынке жилой

недвижимости городов России в основном продолжали снижаться, в 2017 году

наметилась тенденция к стабилизации, а в некоторых городах – к повышению.

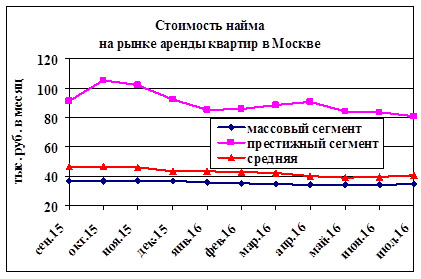

На рынке аренды квартир в Москве после

снижения в 2015-2016 годах, в 2017 году наблюдается (рис. 9) стабильность средней

стоимости найма (колебания в пределах статистической погрешности).

Источник: ГК

«МИЭЛЬ»

Рис. 9

Доход

рантье от сдачи в аренду принадлежащей ему квартиры (не требующей

инвестирования - приватизированной, унаследованной, давно приобретенной),

вычисляемый как сумма арендной платы за 12 предшествующих месяцев (без учета

операционных расходов), в 2017 году составил в среднем по Москве 509,1 тыс.

руб., в том числе в массовом сегменте 422,4 тыс. руб., в престижном – 1027,5

руб. Относительно предшествующего года он вырос на 1,6%, 1,2% и 0,6%

соответственно (рис. 10).

Источник:

ООО «Стерникс Консалтинг» по данным ГК «МИЭЛЬ»

Рис.

10

Доходность инвестиций в недвижимость определяется динамикой

объемов поглощения, цен и арендных ставок, а также затратами на строительство

объектов недвижимости.

В течение последних двух лет снижалась доходность инвестиций

во все виды операций на рынке недвижимости – дилерские операции на рынке

купли-продажи квартир, рентные операции на рынке приобретения и сдачи в аренду,

девелоперские операции на рынке строительства и продажи.

Доходность инвестиций в дилерские операции, вычисляемая как отношение

средней удельной цены на вторичном рынке в текущем месяце (в момент возврата

инвестиций) к средней удельной цене в том же месяце прошлого года (в момент

инвестирования) без учета операционных затрат, в марте 2017 года повысилась до

-0,7%, хотя и осталась отрицательной, а в апреле-мае перешла в положительную

плоскость и далее колебалась вблизи нуля (рис. 11).

Источник: ООО «Стерникс Консалтинг», ГК МИЭЛЬ

Рис.

11

Доходность инвестиций в рентные операции,

вычисляемая как отношение годового дохода от аренды к средней полной цене квартир в текущем месяце (без учета операционных расходов), в 1

квартале 2017 года снизилась до 3,1%, срок окупаемости вырос до 32,3 года. В

апреле доходность выросла, но в июне-июле опять

снизилась до 2,7%, срок окупаемости 37 лет. В декабре доходность

составила 3,2%, срок окупаемости снизился до 31,2 года (рис. 12).

Источник: ООО «Стерникс Консалтинг», ГК «МИЭЛЬ»

Рис.

12

Доходность инвестиций в девелоперские операции (рис. 13),

вычисляемая как отношение суммарной годовой прибыли от всех продаж на рынке к

суммарным затратам на строительство жилой недвижимости, в Москве после кризиса

2008 года в 2010 году составляла -92,4% (достраивались отдельные объекты с

высокой степенью готовности, новые объекты практически не выводились на рынок),

в 2011 году -49,0% (началось новое строительство и продажи).

Источник: ООО «Стерникс Консалтинг»

Рис.

13

В 2012 году доходность выросла до 18,5% (строительный бум на

рынке Москвы), в 2013 году – 3,9% (снижение потока прибыли после присоединения

к Москве новых территорий с вдвое меньшими ценами реализации), в 2014 году –

11,4% (высокая активность на рынке, рост продаж). В 2015 году доходность упала

до -5,5% в связи с падением объема продаж и цен реализации. В 2016 году

доходность продолжала несколько снижаться (-5,6%) вследствие роста стоимости

строительства.

В 2017 году в связи с стабилизацией цен, повышением объемов

поглощения и несмотря на увеличение объемов строительства доходность

относительно себестоимости выросла до 69,5%, а относительно полной

(инвестиционной) стоимости перешла в положительную зону и составила +9,3%. Это

предвещает дальнейшее увеличение количества вновь строящихся объектов и в

перспективе – повышение объемов ввода жилья.

Необходимо отметить, что расчет доходности относительно

себестоимости (сметной стоимости проектов) по данным Росстата дает в 2012 году

величину 81,9%, и к 2017 году она составила до 69,5%, что по общему мнению

девелоперов не отражает соотношение их выручки и затрат. Это еще раз

подчеркивает необходимость перехода к расчету по полным затратам при управлении

проектами как для девелоперов, так и для муниципальных органов управления.

Таким

образом, в условиях кризиса в экономике и на рынке недвижимости средняя

доходность инвестиций в недвижимость снижалась до отрицательных значений.

Вместе с тем, этот индикатор сильно различается по регионам и тем более по

отдельным объектам. В 2017 году в Москве среднерыночная доходность перешла в

положительную зону и составила 9,3%. Наметившаяся в 2017 году стабилизация

рынка может способствовать началу общего роста доходности инвестиций и в других

регионах.

Анализ

динамики отдельных показателей жилищного рынка дает неоднозначную картину

тенденций и перспектив рынка. Его необходимо дополнить сопоставлением различных

показателей (индикаторов) с целью определения соотношения спрос/предложение как

ключевого фактора ценообразования.

Ниже

показаны графики основных индикаторов жилищного рынка Москвы – предложения,

спроса, поглощения, цен. Видно, что на первичном рынке предложение со середины

2015 года росло и оставалось выше спроса, но с сентября 2017 года начало

снижаться, при этом спрос в 2016-2017 годах рос и в последние полгода почти

сравнялся с предложением и превзошел его. В соответствии с этим цены перестали

снижаться (рис. 14).

Источник: Комитет по аналитике МАР, ООО

«Стерникс Консалтинг»

Рис. 14

На

вторичном рынке предложение незначительно снижалось последние три года, спрос

вначале снижался, с конца прошлого года начал повышаться и в последние полгода

приблизился к предложении, а в последние даже превысил предложение. Это

способствовало стабилизации цен и предвещает возможное их повышение (рис. 15).

Источник: Комитет по аналитике МАР, ООО

«Стерникс Консалтинг»

Рис. 15

Необходимо

отметить, что в ряде публикаций специалистов рынка недвижимости под термином

«спрос» понимается «поглощение» (количество сделок), что недопустимо прежде

всего для первичного рынка и в какой-то степени для вторичного. В применяемой в

настоящем исследовании методологии используется понятие «предъявленный спрос» -

это количество покупателей, готовых приобрести жилье на рынке за собственные и

заемные средства в течение ближайшего года-полугодия. При этом учитывается, что

объем предложения на первичном рынке включает все (почти все) помещения в

строящихся домах, не распроданные к текущему месяцу. А механизм продаж таков,

что даже при избыточном спросе ежемесячно реализуется 5-10% выставленных на

продажу лотов (вышедший на рынок дом распродается за год-полтора). Поэтому

соотношение ежемесячного поглощения и предъявленного спроса составляет 0,2-0,3

в зависимости от состояния рынка (на вторичном рынке – 0,3-0,9).

Таким

образом, на первичном рынке Москвы в 2017 году объем предложения (вследствие

значительного роста объема поглощения) перестал расти и начал снижаться, а

объем предъявленного спроса продолжил свой рост, вследствие чего соотношение

спрос/предложение перешло в положительную зону, что привело к стабилизации и предвещает

начало повышения цен. Аналогичные закономерности наблюдаются и на вторичном

рынке.

Г.М.

Стерник, С.Г. Стерник, О.Ю. Витязева

7.02.18.

Часть 1 обзора жилищного рынка за 3 квартал 2017 года

Комитет по аналитике и консалтингу

Московской ассоциации риэлторов

Жилищный рынок городов России в 3 квартале 2017 года

Стерник Г.М.,

председатель Комитета МАР по аналитике и

консалтингу, председатель постоянно действующего семинара по анализу рынка недвижимости

Финуниверситета при Правительстве РФ, к.т.н., управляющий партнер ООО «Стерникс

Консалтинг»,

Стерник С.Г.,

профессор Финуниверситета при

Правительстве РФ, д.э.н., профессор, гендиректор ООО «Стерникс Консалтинг»,

сертифицированный аналитик-эксперт рынка недвижимости (САЭРН),

Витязева О.Ю.,

руководитель отдела исследований ГК

«МИЭЛЬ», сертифицированный аналитик-консультант рынка недвижимости (САКРН).

Часть 2. поглощение жилья и ипотеки

Объем поглощения жилья и

ипотеки – один из основных показателей (индикаторов) состояния и тенденций

жилищного рынка.

По данным Росреестра, за

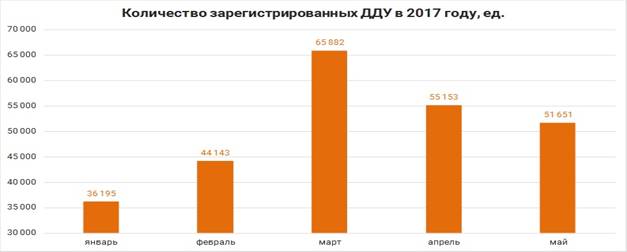

9 месяцев 2017 года в РФ зарегистрировано 483,5 тыс. договоров

участия в долевом строительстве (ДДУ). Это на 2,9% меньше

аналогичного показателя 2016 года (497,9 регистраций ДДУ) и на 1,8% -

2015 года (492,5 тыс. ДДУ). При этом за два месяца (август-сентябрь 2017 года)

отставание от показателей прошлого года сократилось в два раза (рис. 1). Это свидетельствует о приближении стабилизации объемов

поглощения на первичном рынке (в среднем по РФ).

Источник: ЕРЗ по данным Росреестра

Рис. 1

По данным Росреестра, по итогам

9 месяцев 2017 года в ТОП‑10 регионов по количеству

зарегистрированных договоров участия в долевом строительстве (ДДУ) вошли

Московская область, Москва, Санкт‑Петербург, Краснодарский край,

Ленинградская область, Новосибирская область, Республика Башкортостан,

Ростовская область, Липецкая область, Республика Татарстан (рис. 2 и табл. 1).

Источник: ЕРЗ по данным Росреестра

Рис. 2

Наилучшую динамику изменения количества ДДУ по отношению к

аналогичному периоду прошлого года демонстрирует Липецкая область, где, по

данным Росреестра, за первые 9 месяцев 2017 года число договоров

увеличилось на 147,7%. В Москве прирост

составил 53,9%.

Худшую динамику показывает Новосибирская область, где по

сравнению с аналогичным периодом прошлого года количество ДДУ уменьшилось

на 18,9%. В Московской области по отношению к аналогичному

периоду прошлого года снижение составило 1,5%.

Таблица 1. Топ-10 регионов по

количеству зарегистрированных ДДУ за 9 мес. 2017 г.

№ |

Регион |

Количество

ДДУ |

Прирост,

% |

За 9 мес. 2016 г. |

За 9 мес. 2017 г. |

1 |

Московская область |

69 338 |

68 306 |

-1,5% |

2 |

г. Москва |

31 721 |

48 829 |

53,9% |

3 |

г. Санкт‑Петербург |

40 392 |

42 754 |

5,8% |

4 |

Краснодарский край |

38 295 |

34 974 |

-8,7% |

5 |

Ленинградская область |

28 181 |

26 014 |

-7,7% |

6 |

Новосибирская область |

22 366 |

18 142 |

-18,9% |

7 |

Республика Башкортостан |

10 826 |

12 079 |

11,6% |

8 |

Ростовская область |

11 658 |

12 044 |

3,3% |

9 |

Липецкая область |

4 580 |

11 345 |

148% |

10 |

Республика Татарстан |

9 599 |

11 327 |

18,0% |

Рассмотрим

динамику сделок на жилищном рынке Московского региона.

На

первичном рынке (рис. 3), после падения объемов регистрации ДДУ в 2015 году,

уже с 1 квартала 2016 года начался рост объемов поглощения: резко упавшие цены

на первичном рынке Москвы и начало макроэкономической стабилизации привели к

возвращению отложенного спроса, в том числе за счет перетока покупателей из

области.

В

1 и 2 квартале 2017 года при росте цен на нефть, укреплении рубля, снижении

инфляции, уменьшении темпов падения доходов продолжался рост числа сделок на

первичном рынке – до 10,5 и 13,4 тыс. соответственно, что больше того же

периода прошлого года на 15,8% и 73,0%. В 3 квартале рост объема поглощения

продолжался: объем сделок составил 12,8 тыс. ДДУ, что больше аналогичного

периода прошлого года на 39,5%.

Причину

такой тенденции эксперты видят в снижении темпов падения доходов населения,

инфляции и ставок по ИЖК, что уменьшает склонность к сбережению и стимулирует

потребление, увеличении доли ипотеки в общем объеме поглощения на первичном

рынке. Кроме того, некоторые эксперты отмечают, что в последние год-два

девелоперы вследствие ужесточения ФЗ-214 отказываются от схем ЖСК, продажи по

предварительным договорам в пользу ДДУ, а также резко сократили время между

заключением Договора и его регистрацией в Росреестре, что в целом значительно

увеличивает количество зарегистрированных ДДУ. Однако, одновременно в связи с

увеличением доли квартир, продаваемых после ввода объектов в эксплуатацию (не

по ДДУ, а по договору купли-продажи), количество зарегистрированных ДДУ

снижается.

Источник: Расчеты автора по данным

Росреестра.

Рис. 3

В

то же время на вторичном рынке жилья Москвы динамика сделок купли-продажи

(мены) была противоположна (рис. 4): снижение до минимальных значений от уровня

первых кварталов за последние 3 года: в 1 квартале до 23,5 тыс., во 2 квартале

до 31,2 тыс. - на 16,7% и 9,6% меньше прошедшего года. Но в 3 квартале объем

поглощения на вторичном рынке Москвы вырос до 29,8 тыс., что на 5,7% больше

того же периода прошлого года. Причину такого изменения тенденции эксперты

видят в снижении ипотечных ставок и стабилизации спроса на вторичном рынке.

Источник: Расчеты авторов по данным

Росреестра.

Рис. 4

В

Московской области динамика регистрации ДДУ принципиально отличалась от Москвы:

с конца 2015 года наблюдается снижение объема поглощения на первичном рынке от

квартала к кварталу в условиях снижающихся доходов населения и оттока

покупателей на подешевевший первичный рынок Москвы (рис. 5). В 1 квартале 2017

года объем поглощения на первичном рынке снизился относительно аналогичного

периода прошлого года до 21,8 тыс. (на 13,3%). Но во втором-третьем кварталах

наметилось изменение тенденции – объем поглощения вырос до 22,7 тыс. (на 8,1%)

и 23,8 тыс. (на 2,4%). Эксперты объясняют этот факт изменением структуры

предложения в пользу более дешевых и ликвидных квартир среднего и дальнего

Подмосковья.

Источник: Министерство строительного

комплекса Московской области по данным Росреестра

Рис. 5

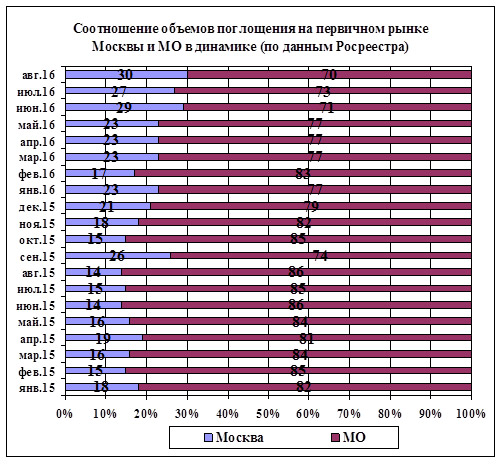

Соотношение

объемов поглощения на первичном рынке Москвы и Мособласти показано на рис. 6.

Видно, что доля сделок в Москве относительно суммарного количества в Московском

регионе выросла с 16% в 1 кв. 2015 до 35% в 4 квартале 2016 года и перестала

расти. Это подтверждает стабилизацию спроса на первичном рынке области.

Источник: расчеты авторов по данным

Росреестра

Рис. 6

На

вторичном рынке Московской области количество сделок начиная с 1 кв. 2015 года

продолжало снижаться. В 3 квартале количество зарегистрированных прав на жилые

помещения было меньше на 1% того же периода прошлого года (рис. 7).

Источник:

Росреестр

Рис. 7

Всего

в 3 квартале изменение количества сделок относительно того же периода прошлого

года составило:

-

на первичном рынке Москвы +39,5%,

-

на первичном рынке Мособласти +2,4%,

-

на вторичном рынке Москвы +5,7%,

-

на вторичном рынке Мособласти -1,0%.

Таким

образом, объем поглощения жилой недвижимости на первичном и вторичном рынках в

целом по РФ в 3 квартале 2017 года снизился относительно того же периода

прошлого года. Объем поглощения на первичном рынке Москвы продолжал

увеличиваться и вырос на 39,5%, на вторичном – перестал снижаться и вырос на

5,7%. В Мособласти в 3 кв.2017 на первичном рынке отмечен рост (2,4%), а на

вторичном все еще небольшой спад (-1,0%). Рост объемов поглощения на жилищном

рынке Москвы создает предпосылки для стабилизации и начала повышения цен, а

также для повышения доходности инвестиций в девелопмент.

Значительную

долю спроса на жилую недвижимость, особенно в условиях падающих доходов

населения, оказывает ипотечная поддержка финансирования оборотов рынка.

После падения объема

ипотечных сделок в январе-феврале 2015 года, вызванного резким ростом ключевой

ставки ЦБ РФ (до 17,5%) и соответственно ставок по ипотечным кредитам (до

18-21%), принятые правительством меры по поддержке строительной отрасли

(мартовское решение о субсидировании ипотечной ставки на первичном рынке)

привели к росту количества ипотечных сделок и тем самым предотвратили

возможный коллапс жилищного

строительства.

В дальнейшем, по мере макроэкономической стабилизации в РФ и последовательного

снижения ключевой ставки (в сентябре она составила 8,25% годовых), снижалась и

ставка ипотеки. В результате средняя ставка в 1 квартале 2015 года составила

14,5%, в 2-4 квартале 13,3-13,5%, а к концу 2016 года – 12,5-13,0% (рис. 8).

В связи с окончанием госпрограммы субсидирования в марте 2017 года ставки ипотечных кредитов на новостройки могли

вырасти с 10,9-12% до 12,25-13,75%. Чтобы поддержать выдачу,

банки принялись массово снижать ставки по кредитам на строящееся, а заодно и на

готовое жилье. В результате в большинстве крупных

банков ставки ипотеки на новостройки вновь опустились до 11,5-12,0% годовых - как и во время действия программы господдержки. Ставки на вторичном рынке сблизились со ставками на строящееся жилье и

отличаются от них на 1-1,5 пп.

Источник: ЕРЗ по данным АИЖК

Рис. 8

В течение 2017 года ставки по ИЖК снижались

вместе с ключевой ставкой ЦБ РФ и инфляцией и к сентябрю составили 10,3% под

залог ДДУ и 11-11,5% под залог готового жилья.

В январе-феврале месяце 2017 года

денежный объем кредитования жилищного рынка в РФ рос все три года кризиса, не

считая сезонного падения в первые месяцы каждого года (рис. 9). Но в мае-августе

месячный темп прироста ипотечных кредитов сохранялся на уровне 38-39%, и лишь в

сентябре вырос до 45,0%. А объем кредитов для долевого строительства – снизился

за этот период с 38% до 24-25%.

Источник: ЕРЗ по данным АИЖК

Рис. 9

Накопленным итогом за

январь‑сентябрь 2017 года объем ипотечного кредитования для долевого

строительства в Российской Федерации составил 436,0 млрд руб., что

больше аналогичного показателя 2016 года (396,0 млрд руб.)

на 10% (рис. 10).

Источник: Единый реестр застройщиков ERZ.RF.ru

Рис. 10

По количеству выданных

ипотечных кредитов для долевого строительства в РФ, после провала в январе-феврале

этого года, с марта наблюдается положительная динамика. В

результате суммарно за январь‑сентябрь 2017 года таких

кредитов выдано 209,1 тыс., что меньше аналогичного показателя 2016 года

(214,4 тыс.) всего на 2,5% (рис. 11).

Источник: Единый реестр застройщиков ERZ.RF.ru

Рис. 11

В настоящий момент объем

выдачи ипотеки составляет 1,5 трлн рублей. В министерстве строительства РФ

ожидают, что рынок ипотеки к 2020 году вырастет до 3,6 трлн руб. по объемам выдачи. Ставка ипотеки на первичном рынке равна 10,3%,

на вторичном – 10,7%.

Средний

размер ипотечного жилищного кредита для долевого строительства в РФ в сентябре 2017 года достиг

рекордных 2,15 млн руб. (против 1,85 млн руб. годом ранее), увеличившись на 16,2% по сравнению с сентябрем 2016 года (рис. 12). Размер ипотечного кредита под залог построенного жилья составил 1,75

млн руб.

Источник:

ЕРЗ по данным АИЖК

Рис. 12

В целом, рост денежного

объема ипотечного кредитования под залог ДДУ за январь-сентябрь на 10%

обеспечен ростом размера кредита, а не количеством выданных кредитов (которое

уменьшилось на 2,9%).

Таким

образом, темпы роста объема поглощения ипотеки в Московском регионе и в целом в

РФ, поддержанные государственным субсидированием ставок на рынке строящегося

жилья и общей экономической стабилизацией (сопровождаемой снижением ключевой

ставки ЦБ, инфляции и кредитных ставок банков), в последнее время снизились под

воздействием фундаментального фактора падения доходов населения. Одновременно

объемы поглощения жилой недвижимости снижаются, при этом финансирование покупок

за счет ипотеки вынужденно становится единственным выходом для населения.

Стерник

Г.М., Стерник С.Г., Витязева О.В.

7.11.17.

Продолжение обзора жилищного рынка за 3 квартал 2017 года. Часть 2: Поглощение жилья и ипотеки

(Стерник Г.М., Стерник С.Г., Витязева О.Ю.)

Категория: аналитические материалы

Часть 1 обзора жилищного рынка за 3 квартал 2017 года

Комитет по аналитике и консалтингу

Московской ассоциации риэлторов

Жилищный рынок городов России в 3 квартале 2017 года

Стерник Г.М.,

председатель Комитета МАР по аналитике и

консалтингу, председатель постоянно действующего семинара по анализу рынка недвижимости

Финуниверситета при Правительстве РФ, к.т.н., управляющий партнер ООО «Стерникс

Консалтинг»,

Стерник С.Г.,

профессор Финуниверситета при

Правительстве РФ, д.э.н., профессор, гендиректор ООО «Стерникс Консалтинг»,

сертифицированный аналитик-эксперт рынка недвижимости (САЭРН),

Витязева О.Ю.,

руководитель отдела исследований ГК

«МИЭЛЬ», сертифицированный аналитик-консультант рынка недвижимости (САКРН).

Часть 2. поглощение жилья и ипотеки

Объем поглощения жилья и

ипотеки – один из основных показателей (индикаторов) состояния и тенденций

жилищного рынка.

По данным Росреестра, за

9 месяцев 2017 года в РФ зарегистрировано 483,5 тыс. договоров

участия в долевом строительстве (ДДУ). Это на 2,9% меньше

аналогичного показателя 2016 года (497,9 регистраций ДДУ) и на 1,8% -

2015 года (492,5 тыс. ДДУ). При этом за два месяца (август-сентябрь 2017 года)

отставание от показателей прошлого года сократилось в два раза (рис. 1). Это свидетельствует о приближении стабилизации объемов

поглощения на первичном рынке (в среднем по РФ).

Источник: ЕРЗ по данным Росреестра

Рис. 1

По данным Росреестра, по итогам

9 месяцев 2017 года в ТОП‑10 регионов по количеству

зарегистрированных договоров участия в долевом строительстве (ДДУ) вошли

Московская область, Москва, Санкт‑Петербург, Краснодарский край,

Ленинградская область, Новосибирская область, Республика Башкортостан,

Ростовская область, Липецкая область, Республика Татарстан (рис. 2 и табл. 1).

Источник: ЕРЗ по данным Росреестра

Рис. 2

Наилучшую динамику изменения количества ДДУ по отношению к

аналогичному периоду прошлого года демонстрирует Липецкая область, где, по

данным Росреестра, за первые 9 месяцев 2017 года число договоров

увеличилось на 147,7%. В Москве прирост

составил 53,9%.

Худшую динамику показывает Новосибирская область, где по

сравнению с аналогичным периодом прошлого года количество ДДУ уменьшилось

на 18,9%. В Московской области по отношению к аналогичному

периоду прошлого года снижение составило 1,5%.

Таблица 1. Топ-10 регионов по

количеству зарегистрированных ДДУ за 9 мес. 2017 г.

№ |

Регион |

Количество

ДДУ |

Прирост,

% |

За 9 мес. 2016 г. |

За 9 мес. 2017 г. |

1 |

Московская область |

69 338 |

68 306 |

-1,5% |

2 |

г. Москва |

31 721 |

48 829 |

53,9% |

3 |

г. Санкт‑Петербург |

40 392 |

42 754 |

5,8% |

4 |

Краснодарский край |

38 295 |

34 974 |

-8,7% |

5 |

Ленинградская область |

28 181 |

26 014 |

-7,7% |

6 |

Новосибирская область |

22 366 |

18 142 |

-18,9% |

7 |

Республика Башкортостан |

10 826 |

12 079 |

11,6% |

8 |

Ростовская область |

11 658 |

12 044 |

3,3% |

9 |

Липецкая область |

4 580 |

11 345 |

148% |

10 |

Республика Татарстан |

9 599 |

11 327 |

18,0% |

Рассмотрим

динамику сделок на жилищном рынке Московского региона.

На

первичном рынке (рис. 3), после падения объемов регистрации ДДУ в 2015 году,

уже с 1 квартала 2016 года начался рост объемов поглощения: резко упавшие цены

на первичном рынке Москвы и начало макроэкономической стабилизации привели к

возвращению отложенного спроса, в том числе за счет перетока покупателей из

области.

В

1 и 2 квартале 2017 года при росте цен на нефть, укреплении рубля, снижении

инфляции, уменьшении темпов падения доходов продолжался рост числа сделок на

первичном рынке – до 10,5 и 13,4 тыс. соответственно, что больше того же

периода прошлого года на 15,8% и 73,0%. В 3 квартале рост объема поглощения

продолжался: объем сделок составил 12,8 тыс. ДДУ, что больше аналогичного

периода прошлого года на 39,5%.

Причину